Las acciones de EssilorLuxottica se han reevaluado en el último año a medida que los inversores apostaron por la combinación del grupo de gafas graduadas y monturas de lujo. Lo que cambió fue el sentimiento: la demanda constante en el cuidado ocular y un control más estricto sobre las operaciones minoristas mejoraron la confianza en que el crecimiento puede perdurar a lo largo de los ciclos. La acción ahora se cotiza a un P/E futuro de 34.72, lo que incorpora una prima por la generación de efectivo resiliente y el poder de fijación de precios. Con un aumento del 41.91% en el último año, el debate ya no es sobre la recuperación, sino sobre la durabilidad. Esto es importante porque las gafas abarcan tanto la moda discrecional como la corrección de la visión no discrecional, una mezcla que tiende a amortiguar las recesiones en comparación con la ropa en general. Si la ejecución mantiene alineadas la innovación en lentes, la narrativa de marca y la productividad en tiendas, el múltiplo puede defenderse; si la volatilidad cambiaria, la debilidad del turismo o una menor afluencia de consumidores afectan, puede ponerse a prueba. Para los inversores en el sector, la próxima fase depende de si EssilorLuxottica convierte un crecimiento sólido en una aceleración constante de las ganancias sin depender excesivamente de las promociones.

Puntos clave a noviembre de 2025

- Ingresos – últimos doce meses en 27.24B; crecimiento trimestral de ingresos (interanual) de 5.50%, indicando una demanda constante en lentes y monturas.

- Rentabilidad – margen de beneficio 8.74% y margen operativo 14.25%; EBITDA en 5.63B; crecimiento de ganancias trimestrales (interanual) de 1.60% muestra un flujo modesto.

- Generación de efectivo – flujo de caja operativo 4.91B y flujo de caja libre apalancado 3.07B apoyan la reinversión continua y los dividendos.

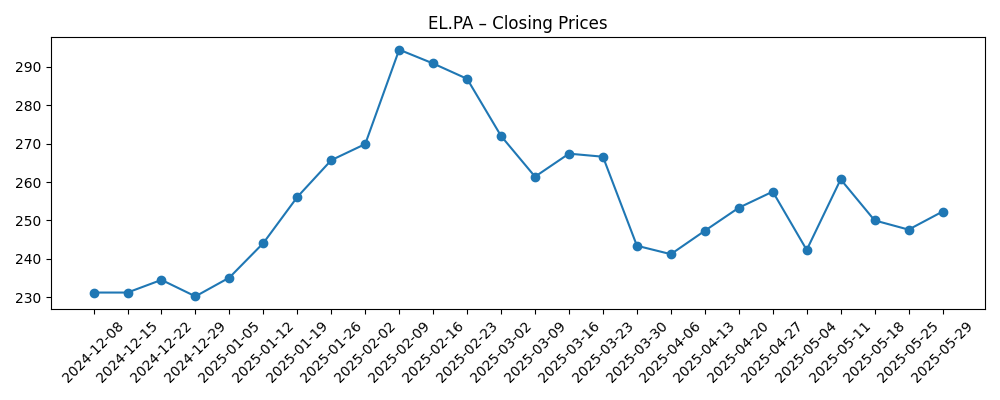

- Precio de la acción – cierre semanal más reciente en 317.0 (3 de noviembre de 2025); máximo de 52 semanas 320.55; cambio de 52 semanas 41.91%; media móvil de 50 días 279.70 vs media móvil de 200 días 262.84; beta 0.76.

- Valoración – capitalización de mercado 130.42B; P/E actual 54.91, P/E futuro 34.72; PEG (5 años) 2.87; Precio/Ventas 4.79; EV/EBITDA 21.07.

- Balance – deuda total 14.05B vs efectivo 2.79B; ratio corriente 0.97; deuda total/patrimonio 36.58%.

- Ventas/Cartera – datos de cartera no divulgados; visibilidad respaldada por recetas recurrentes y estacionalidad de gafas de sol.

- Dividendo – dividendo anual futuro 3.95 por acción (rendimiento de 1.24%); ratio de pago 76.70%; última fecha ex-dividendo 5/7/2025; rendimiento promedio de 5 años 1.28.

- Cualitativo – integración vertical en lentes, monturas y venta al por menor; exposición a divisas por presencia global; la regulación de beneficios de visión y licencias de marca siguen siendo puntos de atención.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

El impulso de los ingresos parece mantenerse, con un crecimiento trimestral de ingresos del 5.50% interanual. Las ganancias crecieron más lentamente al 1.60%, lo que sugiere que un cambio en la mezcla y la reinversión amortiguaron el apalancamiento operativo a pesar de un sólido margen operativo del 14.25%. La calidad del avance parece ser operativa en lugar de puntual: la demanda de gafas está ligada a la necesidad médica en lentes de prescripción y se renueva con los ciclos de moda en gafas de sol. Es probable que las divisas hayan jugado un papel en el crecimiento reportado, y el modelo vertical ayuda a mantener la disciplina de precios. El mercado recompensó esta consistencia, empujando las acciones hacia el máximo de 52 semanas y comprimiendo la prima de riesgo implícita por un beta de 0.76. La pregunta clave para el próximo tramo es si los márgenes pueden expandirse sin depender de promociones o contribuciones extraordinarias de licencias.

La salud del flujo de efectivo respalda la prima actual. El flujo de caja operativo de 4.91B y el flujo de caja libre apalancado de 3.07B son robustos en relación con las necesidades de inversión, mientras que un ratio de pago del 76.70% y un rendimiento futuro del 1.24% mantienen a los inversores de ingresos comprometidos. El balance muestra 14.05B de deuda total frente a 2.79B de efectivo y un ratio corriente justo por debajo de 1, todo manejable siempre que el tráfico minorista y los volúmenes de Rx se mantengan estables. Eso le da a la administración opciones para seguir financiando la productividad de las tiendas y la innovación en lentes. El intercambio es que una conversión de EPS más lenta frente a las ventas, si persiste, podría limitar el alcance para la expansión múltiple desde niveles de P/E futuros ya elevados.

Dentro de la industria global de gafas, el control de extremo a extremo de EssilorLuxottica—lentes, monturas, venta al por menor—apoya el poder de fijación de precios y la certeza de suministro frente a competidores que dependen de terceros. Esta estructura puede capturar valor de la premiumización y proteger los niveles de servicio cuando las cadenas de suministro se ajustan. La intensidad competitiva sigue siendo real: competidores de marca y operadores de valor están empujando más fuerte en línea y al por mayor, mientras que algunos minoristas aumentan las ofertas de marca propia. En ese entorno, la diferenciación de la empresa dependerá de la tecnología de lentes, la curaduría de marcas, la conveniencia omnicanal y la integración de exámenes en tienda, no solo del gasto en publicidad.

Para la narrativa de la acción y el múltiplo, las condiciones macro enmarcarán los próximos tres años: un consumidor resiliente y un turismo estable apoyan las gafas de sol premium, mientras que la demografía sostiene las recetas ópticas. Si la administración convierte el tráfico de tiendas y la capacidad de ajuste en un ticket promedio más alto y una mejor mezcla, el crecimiento de las ganancias puede realinearse con las ventas, manteniendo el ratio PEG defendible. Por el contrario, si persisten los vientos en contra de las divisas, la debilidad del turismo en Asia o el cambio de categoría, el consenso puede gravitar hacia un camino más lento, invitando a una reevaluación hacia los promedios del sector. La prima puede perdurar, pero probablemente requiera una autoayuda visible—surtidos más simples, mejor productividad laboral minorista y recargas digitales más rápidas—para convertir la demanda constante en un EPS compuesto.

¿Qué podría pasar en tres años? (horizonte noviembre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | La innovación en lentes y la mezcla de monturas premium se aceleran; la productividad minorista mejora a través de la programación omnicanal y un cumplimiento más rápido; las divisas son neutrales; los márgenes aumentan a medida que se acumulan los beneficios de escala; el flujo de caja libre cubre cómodamente los dividendos y la reinversión, manteniendo una valoración premium. |

| Base | El crecimiento de ventas de un solo dígito medio continúa; los márgenes operativos permanecen en gran medida estables; la generación de efectivo financia un capex y dividendos constantes; la valoración se mantiene a una prima modesta respecto al sector dado el crecimiento predecible y la defensiva. |

| Peor | La debilidad del consumidor y las divisas desfavorables recortan el crecimiento reportado; las gafas de sol expuestas al turismo tienen un rendimiento inferior; los costos salariales minoristas y de insumos presionan los márgenes; las ganancias quedan rezagadas respecto a las ventas durante varios trimestres, lo que provoca una compresión múltiple hacia las normas de la industria. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Volatilidad de las divisas frente al euro y el dólar estadounidense que afecta los ingresos reportados y los márgenes.

- Tráfico minorista y conversión en mercados clave (EE.UU., Europa, Asia) y el equilibrio entre las categorías de gafas de sol y prescripción.

- Ejecución de los beneficios de integración vertical—precios, abastecimiento y productividad de tiendas—impulsando la conversión de EPS.

- Cambios regulatorios o de reembolso en beneficios de visión y cualquier cambio en acuerdos de marca/licencias.

- Costos de insumos y estabilidad de la cadena de suministro para lentes y monturas, incluidos mano de obra y materiales.

- Acciones de M&A o de cartera que alteren las prioridades de crecimiento y asignación de capital.

Conclusión

EssilorLuxottica entra en los próximos tres años con un crecimiento constante de ingresos (5.50% interanual en el trimestre más reciente), rentabilidad disciplinada (margen operativo del 14.25%) y generación de efectivo que respalda su dividendo. El múltiplo premium—P/E futuro 34.72 frente a una ganancia de acciones de un año del 41.91%—señala confianza en una combinación duradera de necesidad médica y atractivo de marca. Para sostener esa prima, la empresa debe convertir el tráfico de tiendas y la innovación en lentes en un crecimiento de EPS más rápido que el reciente ritmo del 1.60%, mientras gestiona las divisas y la inflación de costos minoristas. Se sigue un equilibrio: defensiva de recetas, ciclicidad en gafas de sol y autoayuda de la integración vertical. Observar los próximos 1–2 trimestres: precios y mezcla en lentes; productividad y tráfico minorista; progresión del margen operativo; traducción de divisas en el crecimiento reportado; conversión de efectivo (OCF a FCF); cualquier actualización sobre estrategia de marca/licencias o canal. Estos moldearán si la narrativa se mantiene en una prima o se reevalúa más cerca de los promedios del sector.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.