De aandelen van EssilorLuxottica zijn het afgelopen jaar hergewaardeerd doordat beleggers vertrouwen kregen in de combinatie van brillen op sterkte en luxe monturen van de groep. Wat veranderde, was het sentiment: een gestage vraag naar oogzorg en strakkere controle over de winkeloperaties verbeterden het vertrouwen dat groei duurzaam kan zijn over verschillende cycli heen. Het aandeel wordt nu verhandeld tegen een toekomstige K/W van 34,72, wat een premie inhoudt voor veerkrachtige kasstroomgeneratie en prijszettingskracht. Met een winst van 41,91% in het afgelopen jaar, gaat de discussie niet langer over herstel, maar over duurzaamheid. Dit is belangrijk omdat brillen zowel in de categorie modeartikelen als in de noodzakelijke oogcorrectie vallen, een mix die neergangen beter kan opvangen in vergelijking met bredere kledingsectoren. Als de uitvoering de innovatie in lenzen, merkverhalen en winkelproductiviteit op één lijn houdt, kan de waardering worden verdedigd; als valutavolatiliteit, zwakke toerismecijfers of minder consumentenverkeer toeslaan, kan deze op de proef worden gesteld. Voor beleggers in de sector hangt de volgende fase af van de vraag of EssilorLuxottica een solide omzet kan omzetten in consistente winstversnelling zonder te veel afhankelijk te zijn van promoties.

Belangrijkste punten per november 2025

- Omzet – afgelopen twaalf maanden 27,24 miljard; kwartaalomzetgroei (jaar-op-jaar) van 5,50%, wat wijst op een stabiele vraag naar lenzen en monturen.

- Winstgevendheid – winstmarge 8,74% en operationele marge 14,25%; EBITDA van 5,63 miljard; kwartaalwinstgroei (jaar-op-jaar) van 1,60% toont een bescheiden doorstroom.

- Kasstroom – operationele kasstroom 4,91 miljard en geleverde vrije kasstroom 3,07 miljard ondersteunen voortdurende herinvesteringen en dividenden.

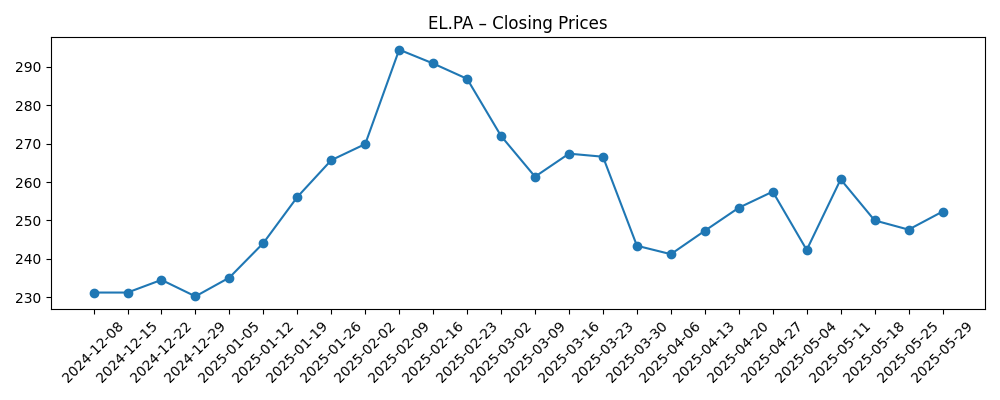

- Aandelenkoers – laatste wekelijkse sluiting op 317,0 (3 nov. 2025); 52-weeks hoogtepunt 320,55; 52-weeks verandering 41,91%; 50-daags gemiddelde 279,70 versus 200-daags gemiddelde 262,84; beta 0,76.

- Waardering – marktkapitalisatie 130,42 miljard; achterwaartse P/E 54,91, voorwaartse P/E 34,72; PEG (5 jaar) 2,87; Prijs/Omzet 4,79; EV/EBITDA 21,07.

- Balans – totale schuld 14,05 miljard versus kas 2,79 miljard; current ratio 0,97; totale schuld/eigen vermogen 36,58%.

- Verkoop/Achterstand – achterstandsgegevens niet bekendgemaakt; zichtbaarheid ondersteund door terugkerende voorschriften en seizoensgebonden zonnebrillen.

- Dividend – voorwaarts jaarlijks dividend 3,95 per aandeel (1,24% rendement); uitkeringspercentage 76,70%; laatste ex-dividenddatum 5/7/2025; 5-jarig gemiddeld rendement 1,28.

- Kwalitatief – verticale integratie over lenzen, monturen en detailhandel; FX – valutablootstelling door wereldwijde aanwezigheid; merk/licentiëring en regelgeving voor visuele voordelen blijven aandachtspunten.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De groei aan de bovenkant lijkt intact, met een kwartaalomzetgroei van 5,50% jaar-op-jaar. De winst groeide langzamer met 1,60%, wat suggereert dat een verschuiving in de mix en herinvesteringen de operationele hefboomwerking dempten ondanks een solide operationele marge van 14,25%. De kwaliteit van de vooruitgang lijkt operationeel in plaats van eenmalig: de vraag naar brillen is gekoppeld aan medische behoeften in voorschriftlenzen en wordt vernieuwd door modecycli in zonnebrillen. Valuta speelde waarschijnlijk een rol in de gerapporteerde groei, en het verticale model helpt bij prijsdiscipline. De markt beloonde deze consistentie door de aandelen naar het 52-weeks hoogtepunt te duwen en de risicopremie te comprimeren die wordt geïmpliceerd door een beta van 0,76. De sleutelvraag voor de volgende fase is of marges kunnen uitbreiden zonder te leunen op promoties of buitengewone licentiebijdragen.

De gezondheid van de kasstroom ondersteunt de huidige premie. Operationele kasstroom van 4,91 miljard en geleverde vrije kasstroom van 3,07 miljard zijn robuust in verhouding tot investeringsbehoeften, terwijl een uitkeringspercentage van 76,70% en een voorwaarts rendement van 1,24% inkomensbeleggers betrokken houden. De balans toont 14,05 miljard aan totale schuld tegenover 2,79 miljard aan kas en een current ratio net onder 1, allemaal beheersbaar zolang de detailhandel en Rx-volumes stabiel blijven. Dat geeft het management opties om de productiviteit van winkels en lensinnovatie te blijven financieren. Het compromis is dat een langzamere EPS-conversie ten opzichte van de omzet, als deze aanhoudt, de ruimte voor meervoudige uitbreiding kan beperken vanaf de al verhoogde voorwaartse P/E-niveaus.

Binnen de wereldwijde brillenindustrie ondersteunt de end-to-end controle van EssilorLuxottica—lenzen, monturen, detailhandel—de prijszettingsmacht en leveringszekerheid ten opzichte van concurrenten die afhankelijk zijn van derden. Deze structuur kan waarde halen uit premiumisering en serviceniveaus beschermen wanneer toeleveringsketens krap worden. De concurrentie-intensiteit blijft reëel: merkconcurrenten en waarde-operators zetten harder in op online en groothandel, terwijl sommige retailers hun eigen merken uitbreiden. In die omgeving zal de differentiatie van het bedrijf afhangen van lens technologie, merkcuratie, omni-channel gemak en integratie van in-store examens, niet alleen van reclame-uitgaven.

Voor het verhaal en de veelvoud van het aandeel zullen macro-economische omstandigheden de komende drie jaar kaderen: een veerkrachtige consument en stabiel toerisme ondersteunen premium zonnebrillen, terwijl demografie optische voorschriften in stand houdt. Als het management winkelverkeer en pascapaciteit kan omzetten in een hogere gemiddelde ticket en mix, kan de winstgroei zich opnieuw afstemmen op de omzet, waardoor de PEG-ratio verdedigbaar blijft. Omgekeerd, als FX-tegenwind, zwakte in Aziatisch toerisme, of categorie-downtrading aanhouden, kan de consensus naar een langzamer pad neigen, wat uitnodigt tot een herwaardering naar sectorgemiddelden. De premie kan standhouden, maar vereist waarschijnlijk zichtbare zelfhulp—eenvoudigere assortimenten, betere productiviteit van winkelpersoneel, en snellere digitale navullingen—om de stabiele vraag om te zetten in samengestelde EPS.

Wat kan er gebeuren over drie jaar? (horizon november 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Lensinnovatie en premium monturenmix versnellen; winkelproductiviteit verbetert door omni-channel planning en snellere levering; FX is neutraal; marges stijgen licht naarmate schaalvoordelen toenemen; vrije kasstroom dekt comfortabel dividenden en herinvesteringen, waardoor een premiumwaardering behouden blijft. |

| Basis | Groei van de omzet in het midden van een enkel cijfer zet door; operationele marges blijven over het algemeen stabiel; kasstroom financiert stabiele kapitaalinvesteringen en dividenden; waardering blijft op een bescheiden premie ten opzichte van de sector gezien voorspelbare groei en defensiviteit. |

| Slechter | Consumentenzwakheid en ongunstige FX verminderen de gerapporteerde groei; toerismegevoelige zonnebrillen presteren ondermaats; loonkosten in de detailhandel en inputkosten drukken marges; winsten blijven enkele kwartalen achter bij de omzet, wat leidt tot meervoudige compressie naar industrienormen. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Valutavolatiliteit ten opzichte van de euro en de Amerikaanse dollar die de gerapporteerde omzet en marges beïnvloedt.

- Winkelverkeer en conversie in belangrijke markten (VS, Europa, Azië) en de balans tussen zonnebrillen en voorschriftcategorieën.

- Uitvoering van voordelen van verticale integratie—prijsstelling, sourcing en winkelproductiviteit—die EPS-conversie stimuleren.

- Regelgevende of terugbetalingswijzigingen in visuele voordelen en eventuele verschuivingen in merk-/licentieovereenkomsten.

- Inkoopkosten en stabiliteit van de toeleveringsketen voor lenzen en monturen, inclusief arbeid en materialen.

- M&A of portefeuilleacties die de groei- en kapitaalallocatieprioriteiten wijzigen.

Conclusie

EssilorLuxottica gaat de komende drie jaar in met een gestage omzetgroei (5,50% jaar-op-jaar in het meest recente kwartaal), gedisciplineerde winstgevendheid (14,25% operationele marge) en kasstroom die zijn dividend ondersteunt. De premium veelvoud—voorwaartse P/E 34,72 tegen een 41,91% eenjarige koerswinst—signaleert vertrouwen in een duurzame mix van medische noodzaak en merk aantrekkingskracht. Om die premie te behouden, moet het bedrijf winkelverkeer en lensinnovatie omzetten in snellere EPS-groei dan het recente tempo van 1,60%, terwijl het FX en inflatie van retailkosten beheert. Een uitgebalanceerde opstelling volgt: defensiviteit van voorschriften, cycliciteit in zonnebrillen en zelfhulp door verticale integratie. Let op de komende 1–2 kwartalen: prijsstelling en mix in lenzen; winkelproductiviteit en verkeer; voortgang van de operationele marge; FX-vertaling op gerapporteerde groei; kasconversie (OCF naar FCF); eventuele updates over merk-/licentiestrategie of kanaalstrategie. Deze zullen bepalen of het verhaal op een premie blijft of herwaardeert naar sectorgemiddelden.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.