Exxon Mobil entra en los próximos tres años con un impulso de ingresos más lento, pero con una generación de efectivo resistente. En el último año, los ingresos se enfriaron a medida que los precios del petróleo y el gas se normalizaron, mientras que los márgenes de refinación y químicos se moderaron desde los picos de 2022-2023. Aun así, la escala, integración y cartera de proyectos de la empresa sostienen el flujo de caja, y la administración sigue enfatizando un gasto disciplinado y la mejora de su portafolio. Los ingresos de los últimos doce meses ascienden a 329.82 mil millones, y el rendimiento de dividendos a futuro del 3.42% señala un ancla de ingresos que los inversores observan de cerca. La acción ha estado en un rango limitado porque las señales macroenergéticas son mixtas y la visibilidad política es desigual, aunque la ejecución operativa y la solidez del balance siguen siendo un apoyo. A nivel sectorial, las acciones energéticas han quedado rezagadas frente a los índices de crecimiento, ya que los inversores debaten la demanda de petróleo a largo plazo frente a la necesidad inmediata de seguridad en el suministro. Para Exxon Mobil, el escenario es un tira y afloja: comparaciones año tras año más suaves y fricciones regulatorias por un lado, posibles catalizadores de GNL y upstream por el otro. El resultado es una historia de paciencia impulsada por los precios de las materias primas, la entrega de proyectos y la disciplina de capital.

Puntos Clave a octubre de 2025

- Ingresos: ingresos de los últimos 12 meses en 329.82B; el crecimiento de ingresos trimestral más reciente (interanual) de -12.30% refleja una menor realización de commodities.

- Beneficio/Márgenes: margen de beneficio 9.40%; margen operativo 11.73% – saludable para una gran empresa integrada pero por debajo de los máximos recientes del ciclo.

- Generación de efectivo: flujo de caja operativo de 54.3B; flujo de caja libre apalancado de 20.75B apoya el capex y el dividendo.

- Balance: deuda total de 38.99B frente a efectivo de 14.35B; ratio corriente de 1.25 y deuda/capital de 14.44% sugieren un apalancamiento conservador.

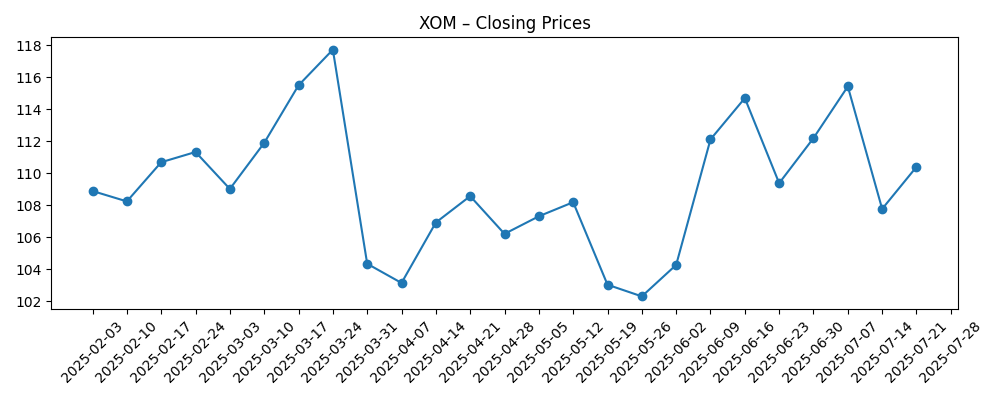

- Precio de la acción y volatilidad: último cierre semanal cerca de 115.03; rango de 52 semanas 97.80–123.21; cambio de 52 semanas -0.64%; beta 0.48 (menor volatilidad que el mercado).

- Dividendo: tasa anual de dividendo a futuro 3.96 (rendimiento ~3.42%); ratio de pago 55.68%; fecha ex-dividendo más reciente 15/8/2025.

- Capitalización de mercado: no divulgada en los datos proporcionados; con 4.26B acciones en circulación y un precio por acción de tres dígitos, Exxon sigue siendo un nombre de mega capitalización en energía.

- Posicionamiento y perspectivas: los titulares destacan el enfoque en el crecimiento del GNL y el potencial de mejora en upstream vinculado a los precios del petróleo; persiste el escrutinio regulatorio.

- Sentimiento/interés corto: acciones en corto 39.97M; ratio corto 2.55; interés corto ~1.05% del float – posicionamiento bajista limitado.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Reuters: Exxon espera un aumento en las ganancias de upstream por los precios del petróleo (contexto del tercer trimestre)

- UBS destaca el potencial de inversión a largo plazo de Exxon Mobil

- Por qué Exxon Mobil es una buena opción para invertir en GNL

- ExxonMobil demanda a California por leyes de divulgación climática

- Comentario: Jim Cramer dice que es difícil para Exxon "ganar tracción"

Opinión

Los datos recientes de Exxon Mobil muestran una caída cíclica en lugar de una ruptura estructural. El crecimiento de ingresos es negativo año tras año (-12.30%), y el crecimiento de ganancias se ha suavizado (-23.40%), principalmente porque las realizaciones de commodities se normalizaron y los márgenes de refinación/químicos se redujeron. Sin embargo, la rentabilidad sigue siendo sólida para este punto del ciclo: un margen de beneficio del 9.40% y un margen operativo del 11.73%, con un flujo de caja operativo de 54.3B, sugieren que el negocio está generando suficiente efectivo para financiar proyectos clave. El rendimiento del dividendo a futuro de aproximadamente 3.42% se asienta sobre un ratio de pago de 55.68%, lo que indica espacio para inversión y mantenimiento del balance incluso si las condiciones macroeconómicas se mantienen inestables.

El balance y los indicadores de riesgo respaldan esa visión. Deuda total de 38.99B contra 14.35B en efectivo, un ratio corriente de 1.25 y un perfil de deuda/capital de 14.44% apuntan a un apalancamiento conservador. Un beta de 0.48 implica menor volatilidad que el mercado, lo cual es importante si los precios del petróleo fluctúan. El interés corto es modesto (39.97M acciones; ratio 2.55), mostrando un bajismo limitado. En conjunto, estos elementos implican que Exxon tiene tiempo para ejecutar, incluso si los precios se vuelven en su contra durante algunos trimestres, ya que la generación de efectivo puede amortiguar los bajones y mantener en marcha los proyectos estratégicos.

Estratégicamente, la dirección enfrenta dos narrativas. Una es sobre la sensibilidad cíclica: los flujos de caja de upstream suben y bajan con los precios del petróleo y el gas, mientras que los márgenes de downstream/químicos dependen de los inventarios globales y la demanda. La otra es sobre opciones de crecimiento duradero, especialmente en GNL, donde los titulares sugieren un empuje sostenido para aprovechar la escala y el marketing integrado. Si los proyectos de GNL y algunos de upstream se ponen en marcha según lo previsto, Exxon podría defender márgenes y mezcla incluso sin un fuerte viento de cola de commodities. Eso apoyaría un múltiplo más estable a medida que los inversores atribuyen más valor a los flujos de caja visibles y contratados.

Por el contrario, los vientos en contra regulatorios y de políticas pueden complicar la asignación de capital. La demanda de divulgación climática en California subraya las crecientes cargas de cumplimiento y los posibles costos legales. Al mismo tiempo, los debates sobre la transición energética influyen en las inversiones en refinación y los objetivos de intensidad de carbono, factores observados de cerca por las instituciones que poseen aproximadamente dos tercios de las acciones. En este contexto, la calidad de ejecución y la estrategia de emisiones darán forma a la historia y al rango de valoración: una entrega clara de proyectos y un gasto disciplinado podrían contrarrestar el ruido macroeconómico, mientras que los retrasos o sorpresas políticas probablemente comprimirían las expectativas de retornos y crecimiento.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Los balances de petróleo permanecen ajustados y los proyectos de GNL avanzan sin problemas, mejorando la mezcla de upstream y estabilizando los márgenes de downstream/químicos. El flujo de caja financia cómodamente el capex y los dividendos, el riesgo político es manejable, y la confianza de los inversores en proyectos de largo ciclo eleva la narrativa de valoración. |

| Base | Los precios de los commodities se normalizan alrededor de niveles de ciclo medio. La ejecución de proyectos es mayormente puntual, con retrasos ocasionales. La generación de efectivo cubre el dividendo y el crecimiento selectivo, y la acción sigue a los índices de energía mientras los inversores esperan catalizadores más claros. |

| Peor | La demanda global decepciona mientras los costos políticos y legales aumentan. Los márgenes de refinación y químicos se suavizan, las realizaciones de upstream permanecen débiles, y los retrasos en proyectos reducen la visibilidad. La valoración se comprime hacia la defensiva hasta que surjan nuevos catalizadores. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Precios globales del petróleo y gas y política de suministro de OPEP+, que impulsan las realizaciones de upstream.

- Márgenes de refinación y químicos, especialmente si la demanda o los inventarios cambian abruptamente.

- Ejecución en proyectos de GNL y grandes proyectos de upstream que afectan la mezcla, el costo y el tiempo.

- Desarrollos regulatorios y legales, incluidas divulgaciones relacionadas con el clima y litigios.

- Disciplina en la asignación de capital frente a la variabilidad del flujo de caja libre a lo largo del ciclo.

- Sentimiento macro hacia acciones de energía frente a sectores de crecimiento, afectando los múltiplos relativos.

Conclusión

La configuración de Exxon Mobil combina una normalización cíclica con una sólida fortaleza de efectivo. Los números muestran un crecimiento comprimido desde una base alta, sin embargo, los márgenes y el flujo de caja siguen siendo sólidos para una gran empresa integrada, y el apalancamiento es conservador. Esa combinación da tiempo a la dirección para llevar a cabo opciones de GNL y upstream mientras se mantienen los dividendos. El debate es menos sobre la supervivencia y más sobre el ritmo de entrega y las mareas macro que establecen el múltiplo. Si los proyectos se des-riesgan y la visibilidad política mejora, la narrativa puede pasar de "ciclicidad dentro de un rango" a "compounding de efectivo visible". Si no, la acción probablemente se negocie como un proxy de energía de menor volatilidad. Observe los próximos 1–2 trimestres: realizaciones de upstream frente a tendencias de precios del petróleo; captura de márgenes de refinación/químicos; hitos de proyectos de GNL; conversión de efectivo después de capex; y cualquier desarrollo en litigios de divulgación climática. Estos darán forma a la confianza en la calidad de las ganancias y determinarán si la valoración se inclina hacia la defensiva o comienza a incorporar más crecimiento.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.