Exxon Mobil begint de komende drie jaar met een afnemend groeitempo in de omzet, maar met een veerkrachtige kasstroom. Het afgelopen jaar is de omzet afgekoeld doordat de olie- en gasprijzen genormaliseerd zijn, terwijl de marges in de downstream en chemische sectoren zich hebben gestabiliseerd na de pieken van 2022–2023. Toch blijven de schaal, integratie en projectpijplijn van het bedrijf de kasstroom ondersteunen, en het management blijft de nadruk leggen op gedisciplineerde uitgaven en het verbeteren van de portefeuille. De omzet over de afgelopen twaalf maanden bedraagt 329,82 miljard, en het vooruitzicht op een dividendrendement van 3,42% fungeert als een inkomensanker waar beleggers nauwlettend op letten. De aandelenkoers is binnen een bepaalde bandbreedte gebleven omdat de macro-economische signalen in de energiesector gemengd zijn en het beleid onduidelijk is, maar de operationele uitvoering en de sterke balans blijven ondersteunend. In de sector als geheel hebben energieaandelen achtergelopen op benchmarks die door groei worden geleid, aangezien beleggers discussiëren over de lange termijn vraag naar olie versus de kortetermijnbehoefte aan leveringszekerheid. Voor Exxon Mobil is de situatie een touwtrekwedstrijd: zachtere vergelijkingen op jaarbasis en regelgevende wrijving aan de ene kant, potentiële LNG- en upstream-katalysatoren aan de andere kant. Het resultaat is een verhaal van geduld, gedreven door grondstofprijzen, projectlevering en kapitaaldiscipline.

Belangrijkste punten per oktober 2025

- Omzet: omzet over de afgelopen 12 maanden bedraagt 329,82 miljard; de laatste kwartaalomzetgroei (jaar-op-jaar) van -12,30% weerspiegelt zwakkere grondstofprijzen.

- Winst/marges: winstmarge 9,40%; operationele marge 11,73% – gezond voor een geïntegreerde grootmacht, maar onder de recente cyclische pieken.

- Kasstroom: operationele kasstroom 54,3 miljard; vrije kasstroom na schuld 20,75 miljard ondersteunt kapitaalinvesteringen en het dividend.

- Balans: totale schuld 38,99 miljard versus kas 14,35 miljard; current ratio 1,25 en schuld/eigen vermogen 14,44% wijzen op conservatieve hefboomwerking.

- Aandelenkoers en volatiliteit: laatste wekelijkse sluiting rond 115,03; 52-weekse range 97,80–123,21; 52-weekse verandering -0,64%; beta 0,48 (lagere volatiliteit dan de markt).

- Dividend: vooruitlopend jaarlijks dividendtarief 3,96 (rendement ~3,42%); uitkeringsratio 55,68%; meest recente ex-dividenddatum 15/8/2025.

- Marktkapitalisatie: niet vermeld in de verstrekte gegevens; met 4,26 miljard uitstaande aandelen en een driecijferige aandelenkoers blijft Exxon een mega-cap energiebedrijf.

- Positionering en vooruitzichten: krantenkoppen benadrukken de focus op LNG-groei en mogelijke upstream-verbeteringen gekoppeld aan olieprijzen; regelgevende controle blijft bestaan.

- Sentiment/korte rente: shortposities 39,97 miljoen aandelen; short ratio 2,55; short interest ~1,05% van de vrije float – beperkte bearish positionering.

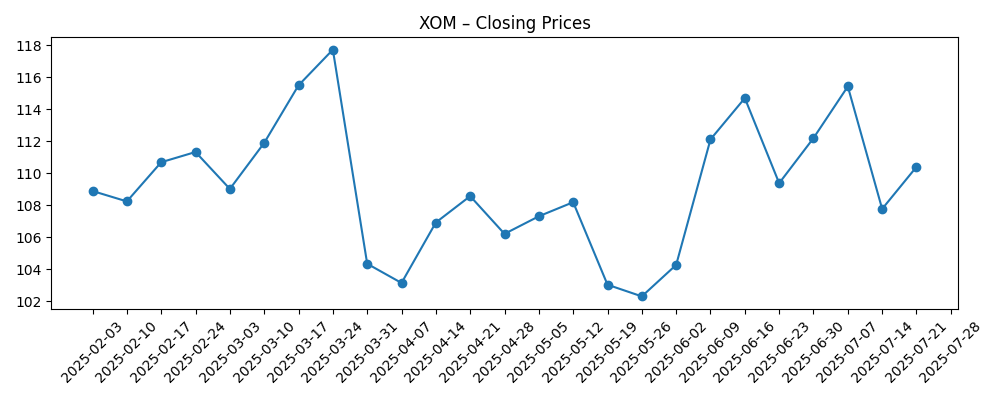

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Reuters: Exxon verwacht winststijging upstream door olieprijzen (Q3-context)

- UBS benadrukt Exxons lange termijn investeringspotentieel in energie

- Waarom Exxon Mobil een goede optie is om in LNG te investeren

- ExxonMobil klaagt Californië aan over klimaatwetgeving

- Commentaar: Jim Cramer zegt dat het moeilijk is voor Exxon om “tractie te krijgen”

Opinie

De recente gegevens van Exxon Mobil tonen een cyclische terugval in plaats van een structurele breuk. De omzetgroei is jaar-op-jaar negatief (-12,30%) en de winstgroei is afgezwakt (-23,40%), voornamelijk omdat de grondstofprijzen genormaliseerd zijn en de marges in raffinage/chemie zijn afgenomen. Toch blijft de winstgevendheid solide voor dit punt in de cyclus: een winstmarge van 9,40% en een operationele marge van 11,73%, met een operationele kasstroom van 54,3 miljard, suggereren dat het bedrijf genoeg geld genereert om kernprojecten te financieren. Het vooruitlopende dividendrendement van ongeveer 3,42% rust op een uitkeringsratio van 55,68%, wat ruimte biedt voor investeringen en balansonderhoud, zelfs als de macro-economische omstandigheden turbulent blijven.

De balans en risicomaatstaven ondersteunen die visie. Totale schuld van 38,99 miljard tegenover 14,35 miljard in kas, een current ratio van 1,25 en een schuld/eigen vermogen profiel van 14,44% wijzen op conservatieve hefboomwerking. Een beta van 0,48 impliceert een lagere volatiliteit dan de markt, wat van belang is als de olieprijzen schommelen. De short interest is bescheiden (39,97 miljoen aandelen; ratio 2,55), wat wijst op beperkte uitgesproken bearishness. Samen impliceren deze gegevens dat Exxon de tijd heeft om te presteren, zelfs als de prijzen enkele kwartalen tegenzitten, omdat kasgeneratie de dalen kan opvangen en strategische projecten in beweging kan houden.

Strategisch gezien staan de managers voor twee verhalen. Eén gaat over cyclische gevoeligheid: upstream kasstromen stijgen en dalen met de olie- en gasprijzen, terwijl downstream/chemie marges afhangen van wereldwijde voorraden en vraag. Het andere gaat over duurzame groeimogelijkheden, met name LNG, waar krantenkoppen wijzen op een voortdurende inspanning om schaalvoordelen en geïntegreerde marketing te benutten. Als LNG en geselecteerde upstream-projecten volgens schema online komen, zou Exxon marges en mix kunnen verdedigen, zelfs zonder een sterke grondstofwind in de rug. Dat zou een stabielere multiple ondersteunen, aangezien investeerders meer waarde toekennen aan zichtbare, gecontracteerde kasstromen.

Omgekeerd kunnen regelgevende en beleidsmatige tegenwinden de kapitaalallocatie compliceren. De klimaat-disclosure rechtszaak in Californië onderstreept de stijgende nalevingslasten en potentiële juridische kosten. Tegelijkertijd beïnvloeden energietransitiedebatten investeringen in raffinage en koolstofintensiteitdoelstellingen, factoren die nauwlettend worden gevolgd door instellingen die ongeveer twee derde van de aandelen bezitten. In deze context zullen de kwaliteit van de uitvoering en de emissiestrategie het verhaal en de waarderingsrange vormgeven: duidelijke projectlevering en gedisciplineerde uitgaven kunnen macro-ruis compenseren, terwijl vertragingen of beleidsverrassingen waarschijnlijk de verwachtingen voor rendementen en groei zouden verlagen.

Wat kan er gebeuren over drie jaar? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Oliebalansen blijven krap en LNG-projecten verlopen soepel, verbeteren de upstream-mix en stabiliseren downstream/chemie marges. Kasstroom financiert comfortabel kapitaalinvesteringen en dividenden, beleidsrisico is beheersbaar en investeerdersvertrouwen in langetermijnprojecten verhoogt het waarderingsverhaal. |

| Basis | Grondstofprijzen normaliseren rond midden-cyclische niveaus. Projectuitvoering is meestal op tijd, met af en toe vertragingen. Kasgeneratie dekt het dividend en selectieve groei, en het aandeel volgt energie-indices terwijl investeerders wachten op duidelijkere katalysatoren. |

| Slechtste | Wereldwijde vraag stelt teleur terwijl beleids- en juridische kosten stijgen. Raffinage- en chemie marges verzachten, upstream-realizaties blijven zwak en projectvertragingen verminderen de zichtbaarheid. Waardering comprimeert naar defensiviteit totdat nieuwe katalysatoren opduiken. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Wereldwijde olie- en gasprijzen en OPEC+ aanbodbeleid, die de upstream-realizaties aandrijven.

- Raffinage- en chemie marges, vooral als vraag of voorraden abrupt verschuiven.

- Uitvoering van LNG en grote upstream-projecten die mix, kosten en timing beïnvloeden.

- Regelgevende en juridische ontwikkelingen, inclusief klimaatgerelateerde disclosures en rechtszaken.

- Kapitaalallocatiediscipline versus variabiliteit van vrije kasstroom door de cyclus heen.

- Macro-sentiment ten opzichte van energie-aandelen versus groeisectoren, wat relatieve multiples beïnvloedt.

Conclusie

Exxon Mobil's opstelling combineert cyclische normalisatie met duurzame kassterkte. De cijfers tonen een samengedrukte groei vanaf een hoog niveau, maar marges en kasstroom blijven solide voor een geïntegreerde grootmacht, en de hefboomwerking is conservatief. Die combinatie geeft het management tijd om LNG- en upstream-opties te vervolgen terwijl dividenden worden gehandhaafd. De discussie gaat minder over overleven en meer over het tempo van levering en macro-tij dat de multiple bepaalt. Als projecten risicovermindering ondergaan en beleidszichtbaarheid verbetert, kan het verhaal verschuiven van "range-bound cyclicality" naar "zichtbare kascompounding." Zo niet, dan handelt het aandeel waarschijnlijk als een energieproxy met lagere volatiliteit. Let op de komende 1–2 kwartalen: upstream-realizaties versus olieprijstrends; raffinage/chemie marges; LNG-projectmijlpalen; kasconversie na kapitaalinvesteringen; en eventuele ontwikkelingen in klimaat-disclosure rechtszaken. Deze zullen het vertrouwen in de kwaliteit van de winstgevendheid vormen en bepalen of de waardering naar defensiviteit neigt of begint meer groei te omvatten.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.