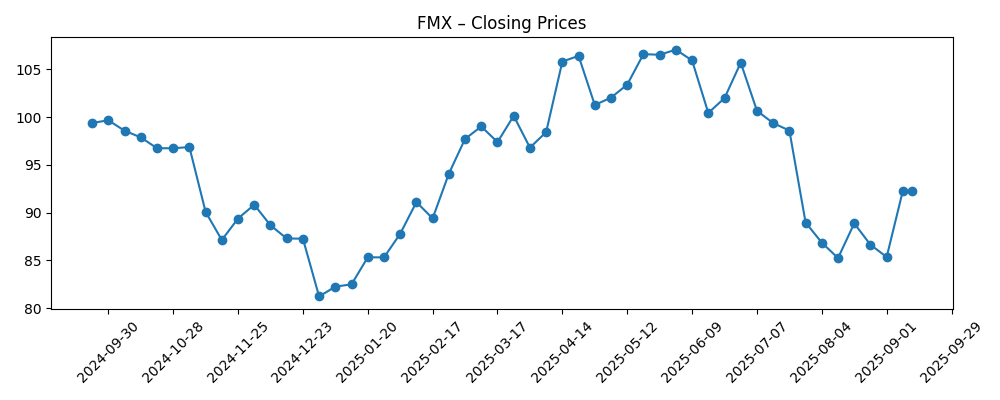

Fomento Económico Mexicano (FEMSA, NYSE: FMX) se encuentra en un proceso de recuperación a finales de 2025, equilibrando el precio de sus acciones con cambios estratégicos. En los últimos seis meses, la acción fluctuó desde un máximo de 106.59 en mayo hasta un mínimo de 85.25 en agosto, antes de rebotar a aproximadamente 92.31 a mediados de septiembre. Los fundamentos siguen siendo mixtos: los ingresos de los últimos doce meses alcanzan los 812.89 mil millones, con un crecimiento del 6.30% en los ingresos trimestrales interanuales, pero el margen de beneficio es delgado, con solo un 2.43%, y el crecimiento de las ganancias trimestrales muestra un fuerte descenso del −78.50%. La liquidez es sólida, con 163.44 mil millones en efectivo frente a 265.48 mil millones de deuda, y un beta bajo de 0.34 resalta la naturaleza defensiva de la empresa. Los titulares recientes se centran en la planificación de la sucesión del CEO, una recomendación de compra reiterada por HSBC, un objetivo promedio de analistas de $105.16, y la decisión de tomar el control total de OXXO Brasil. Esta nota esboza una perspectiva a tres años a partir del punto de partida actual.

Puntos Clave a septiembre de 2025

- Ingresos – Ingresos TTM 812.89B; crecimiento de ingresos trimestral (interanual) 6.30%; ingresos por acción 2,342.98.

- Beneficio/Márgenes – Margen de beneficio 2.43%; margen operativo (ttm) 8.31%; beneficio bruto 335.42B; EBITDA 82.36B; crecimiento de ganancias trimestral (interanual) −78.50%.

- Efectivo, apalancamiento, liquidez – Efectivo total 163.44B frente a deuda total 265.48B; deuda/capital 81.67%; razón corriente 1.34; flujo de efectivo operativo 62.66B; flujo de efectivo libre apalancado 117.06B.

- Retornos – ROA 4.89% y ROE 9.10%; valor en libros por acción 70.47.

- Precio de la acción – Rango de 52 semanas 81.08–108.74; MA de 50 días 91.68 y MA de 200 días 94.56; beta 0.34; últimos seis meses: rebote a 92.31 tras la debilidad de agosto; cambio en 52 semanas −10.86% frente a S&P 500 +16.89%.

- Dividendo – Tasa de dividendo a futuro 4.39 (rendimiento 4.76%); dividendo en curso 4.58 (rendimiento 5.07%); ratio de pago 161.11%; fecha de dividendo 28/07/2025; ex‑fecha 17/07/2025; promedio de rendimiento a 5 años 2.24.

- Punto de vista del analista – HSBC mantuvo la recomendación de Compra en medio de la planificación de sucesión del CEO; el objetivo promedio de las corredurías se cita en $105.16.

- Capitalización de mercado/propiedad – Grupo mexicano de consumo y retail de gran capitalización; acciones en circulación 346.95M; las instituciones poseen el 36.59%; interés corto 0.31% (601.66k; ratio corto 0.96; volumen promedio de 3 meses 874.18k).

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- HSBC Mantiene Calificación de Compra en FEMSA (FMX) en Medio de la Planificación de Sucesión del CEO

- FEMSA Controlará el 100% de OXXO Brasil

- Las Corredurías Fijan el Objetivo de Precio de Fomento Económico Mexicano S.A.B. de C.V. (NYSE:FMX) en $105.16

- Acciones de Fomento Económico Mexicano (NYSE:FMX) Vendidas por el Rep. Jonathan L. Jackson

Opinión

El movimiento de FEMSA para tomar el control total de OXXO Brasil podría ser la palanca operativa clave para los próximos tres años. Con el control viene una estrategia unificada, una toma de decisiones más rápida y una asignación de capital más eficiente entre formatos y geografías. La escala de Brasil ofrece un amplio margen de maniobra, pero la disciplina de integración es fundamental: la economía de las tiendas, la densidad de la cadena de suministro y la gestión de categorías deben traducirse en tendencias consistentes en las mismas tiendas. Los indicadores del balance (163.44B en efectivo frente a 265.48B en deuda; deuda/capital 81.67%) sugieren espacio para financiar el crecimiento mientras se preserva la flexibilidad, siempre que el flujo de efectivo libre (117.06B) siga siendo sólido. La ejecución en Brasil, más que cualquier otro variable macro, probablemente determinará si los márgenes se estabilizan desde los niveles actuales y si los inversionistas revalúan las acciones más cerca de los puntos de referencia de sus pares.

La narrativa de sucesión del CEO introduce incertidumbre a corto plazo, pero puede ser constructiva si la continuidad de la estrategia se combina con una disciplina de capital más rigurosa. La recomendación de Compra mantenida por HSBC y el objetivo promedio citado de $105.16 indican confianza en que los cambios de gestión no desestabilizarán los planes centrales. En la práctica, el mercado estará atento a trimestres claros: un crecimiento estable del 6.30% en ingresos (interanual, trimestral) es una base decente, sin embargo, la contracción de ganancias del −78.50% resalta las presiones de costos y eventos extraordinarios que deben desaparecer. Las señales de gobernanza—rango de guías claras, usos prioritarios de efectivo y reportes transparentes sobre Brasil—pueden comprimir la prima de riesgo percibida y ayudar a reconstruir el retorno sobre el capital más allá del actual 9.10%.

El dividendo es tanto un atractivo como un punto de presión. Un rendimiento futuro del 4.76% es favorable para un nombre de bajo beta (0.34), pero un ratio de pago del 161.11% frente a las ganancias no es sostenible indefinidamente si la rentabilidad se rezaga. El factor mitigador es la generación de efectivo: el flujo de efectivo operativo de 62.66B y el flujo de efectivo libre apalancado de 117.06B proporcionan cobertura en la actualidad. Aún así, si la normalización de las ganancias resulta lenta, la dirección podría recalibrar el pago hacia un ratio de cobertura más saludable. Los mercados generalmente recompensan el crecimiento creíble y autofinanciado sobre distribuciones estiradas; una política medida y bien comunicada podría ampliar la base de inversionistas mientras reduce el riesgo de un recorte forzado durante una desaceleración.

Técnicamente y en cuanto a sentimiento, FMX ha reparado parte de su caída—recuperándose de mínimos de agosto cerca de 85.25 a alrededor de 92.31—sin embargo, sigue por debajo del máximo de 52 semanas (108.74) y el promedio móvil de 200 días (94.56) actúa como referencia. La subperformancia en 52 semanas (−10.86% frente a S&P 500 +16.89%) deja espacio para una reversión a la media si los fundamentos mejoran. Acercarse al objetivo de consenso probablemente requerirá evidencia de tracción en márgenes, victorias tempranas en Brasil y garantías sobre el dividendo. Por el contrario, un retroceso hacia el extremo inferior del rango de 81.08–108.74 podría seguir si la integración se retrasa o si las vientos macroeconómicos en México y Brasil presionan la demanda del consumidor. Los catalizadores a corto plazo incluyen actualizaciones de liderazgo, divulgaciones sobre el crecimiento de tiendas y hitos de eficiencia de costos.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Operaciones | Rentabilidad | Asignación de capital | Precio de acción/sentimiento |

|---|---|---|---|---|

| Mejor | La integración de OXXO Brasil avanza sin problemas; la huella se expande con economías de unidad saludables; las eficiencias de la cadena de suministro se escalan. | Los márgenes se reconstruyen hacia niveles previos a la desaceleración; el ROE tiende al alza a medida que se mantiene la disciplina de costos. | Dividendo sostenido con una cobertura más saludable; reinversión selectiva financiada por un flujo de efectivo libre robusto. | Revalorización hacia objetivos optimistas a medida que la defensiva más el crecimiento atraen una propiedad más amplia. |

| Base | Ejecución constante; crecimiento de tiendas ajustado a la generación de efectivo; macro mixto pero manejable. | Los márgenes se estabilizan; la volatilidad de las ganancias disminuye; mejora gradual año tras año. | Dividendo mantenido con aumentos cautelosos; los indicadores del balance permanecen dentro de los rangos actuales. | Desempeño dentro de un rango en torno a los promedios a largo plazo; expansión moderada del múltiplo si se cumplen las guías. |

| Peor | Reveses en la integración en Brasil; inflación de costos y tráfico débil presionan los retornos de unidad. | Compresión prolongada de márgenes; recuperación de ganancias retrasada. | Dividendo ajustado para proteger el balance; capex re-priorizado. | Devaluación hacia el extremo inferior del rango de 52 semanas a medida que los inversionistas exigen pruebas de ejecución. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Calidad de ejecución y retornos en OXXO Brasil tras el movimiento de FEMSA hacia el control total.

- Resultados de la sucesión del CEO y continuidad de la estrategia, incluyendo la credibilidad de las guías.

- Trayectoria de márgenes frente a la inflación de costos y las iniciativas de eficiencia operativa.

- Sostenibilidad de la política de dividendos en relación con las ganancias y el flujo de efectivo libre.

- Condiciones macroeconómicas y de divisas en México y Brasil que afectan la demanda del consumidor.

- Intensidad competitiva en el retail de conveniencia y bebidas en geografías clave.

Conclusión

FMX ofrece una mezcla de defensividad y autoayuda. El balance proporciona margen de maniobra, la generación de efectivo es sólida y el beta es bajo, sin embargo, la rentabilidad se ha rezagado y la volatilidad de las ganancias ha sido elevada. En los próximos tres años, las variables decisivas son la ejecución en Brasil, la credibilidad de la política de dividendos y la estabilidad del liderazgo. Si FEMSA puede traducir el control total de OXXO Brasil en retornos unitarios consistentes y apalancamiento operativo, los márgenes deberían reconstruirse, el ROE puede mejorar desde el 9.10%, y las acciones podrían cerrar la brecha hacia los objetivos citados en torno a $105.16. Por el contrario, un deslizamiento en la integración o un ajuste abrupto del dividendo probablemente limitarían el múltiplo y anclarían la acción hacia el extremo inferior de su reciente rango de 81.08–108.74. Por ahora, la situación parece equilibrada: los inversionistas pacientes podrían encontrar una relación riesgo-recompensa razonable si los catalizadores a corto plazo validan el plan operativo.

Este artículo no constituye asesoramiento de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```