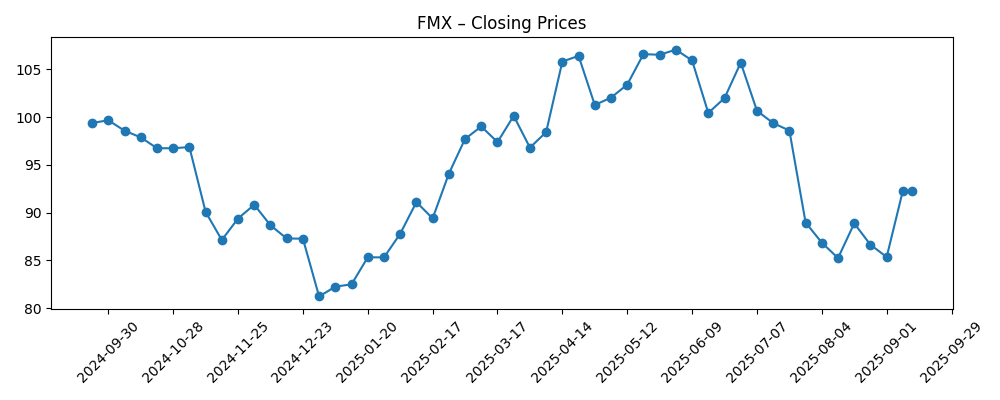

Fomento Económico Mexicano (FEMSA, NYSE: FMX) betreedt eind 2025 een fase waarin het de herstel van zijn aandelenkoers in balans probeert te brengen met strategische verschuivingen. In de afgelopen zes maanden schommelde het aandeel van een hoogtepunt in mei nabij 106,59 naar een dieptepunt in augustus rond 85,25, om vervolgens in half september weer op te krabbelen naar ongeveer 92,31. De fundamenten zijn gemengd: de omzet van de afgelopen twaalf maanden bedraagt 812,89 miljard met een kwartaalomzetgroei van 6,30% ten opzichte van vorig jaar, maar de winstmarge blijft schraal op 2,43% en de kwartaalwinstgroei laat een scherpe daling van −78,50% zien. De liquiditeit is sterk met 163,44 miljard in contanten tegenover 265,48 miljard aan schulden, en een lage bèta van 0,34 benadrukt de defensieve positie. De recente koppen richten zich op de opvolgingsplanning van de CEO, een herhaalde koopaanbeveling van HSBC, een gemiddelde koersdoel van $105,16 van analisten en de beslissing om de volledige controle over OXXO Brazilië te nemen. Deze notitie schetst een vooruitzicht voor de komende drie jaar, beginnend vanaf het huidige punt.

Belangrijke punten per september 2025

- Omzet – TTM-omzet 812,89 miljard; kwartaalomzetgroei (jaar-op-jaar) 6,30%; omzet per aandeel 2.342,98.

- Winst/Marges – Winstmarge 2,43%; operationele marge (ttm) 8,31%; bruto winst 335,42 miljard; EBITDA 82,36 miljard; kwartaalwinstgroei (jaar-op-jaar) −78,50%.

- Kas, hefboomwerking, liquiditeit – Totale kas 163,44 miljard tegenover totale schuld 265,48 miljard; schuld/eigen vermogen 81,67%; current ratio 1,34; operationele kasstroom 62,66 miljard; hefboomvrije kasstroom 117,06 miljard.

- Rendementen – ROA 4,89% en ROE 9,10%; boekwaarde per aandeel 70,47.

- Aandelenprijs – 52-weekse bandbreedte 81,08–108,74; 50-daags MA 91,68 en 200-daags MA 94,56; beta 0,34; laatste zes maanden: herstel naar 92,31 na zwakte in augustus; 52-weekse verandering −10,86% tegenover S&P 500 +16,89%.

- Dividenden – Vooruitlopende dividendrendement 4,39 (rendement 4,76%); trailing dividend 4,58 (rendement 5,07%); uitkeringsratio 161,11%; dividenddatum 28/07/2025; ex-datum 17/07/2025; 5-jaar gemiddeld rendement 2,24.

- Analistenvisie – HSBC handhaaft koopadvies te midden van opvolgingsplannen voor de CEO; gemiddelde koersdoel van makelaars vastgesteld op $105,16.

- Marktkapitaal/eigenheid – Grote Mexicaanse consumenten- en detailhandelsgroep; uitstaande aandelen 346,95 miljoen; instellingen houden 36,59%; short interest 0,31% (601,66k; short ratio 0,96; 3-maands gemiddelde volume 874,18k).

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- HSBC Handhaaft Koopadvies voor FEMSA (FMX) te Midden van Opvolgingsplannen voor de CEO

- FEMSA krijgt 100% controle over OXXO Brazilië

- Makelaars stellen koersdoel voor Fomento Economico Mexicano S.A.B. de C.V. (NYSE:FMX) in op $105,16

- Fomento Economico Mexicano (NYSE:FMX) Aandelenverkopen door Afgevaardigde Jonathan L. Jackson

Opinie

De stap van FEMSA om volledige controle over OXXO Brazilië te krijgen kan de cruciale operationele hefboom zijn voor de komende drie jaar. Met controle komt een eenduidige strategie, snellere besluitvorming en een schonere kapitaalallocatie tussen formaten en geografische gebieden. De schaal van Brazilië biedt een lange vlucht, maar integratiediscipline is van belang: de winkel-economie, dichtheid van de toeleveringsketen en categoriebeheer moeten leiden tot consistente trends in dezelfde winkels. De cijfers van de balans (163,44 miljard kas tegenover 265,48 miljard schuld; schuld/eigen vermogen 81,67%) suggereren ruimte om groei te financieren terwijl flexibiliteit behouden blijft, mits de vrije kasstroom (117,06 miljard) veerkrachtig blijft. De uitvoering in Brazilië, meer dan welke macrovariabele dan ook, zal waarschijnlijk bepalen of de marges stabiliseren op de huidige niveaus en of investeerders de aandelen dichter bij de benchmarks van de concurrenten waarderen.

Het verhaal van de opvolging van de CEO introduceert kortetermijnonzekerheid, maar kan uiteindelijk positief zijn als strategische continuïteit wordt gekoppeld aan scherpere kapitaaldiscipline. HSBC's handhaving van het koopadvies en het genoemde gemiddelde koersdoel van $105,16 geven vertrouwen dat veranderingen in het management de kernplannen niet in de weg zullen staan. In de praktijk zal de markt zoeken naar heldere kwartalen: een constante omzetgroei van 6,30% (jaar-op-jaar, kwartaal) is een degelijke basis, maar de −78,50% winstkrimp benadrukt de druk op kosten en incidentele kosten die moeten afnemen. Goed bestuur – duidelijke richtlijnen, prioritering van kasgebruik en transparante rapportage over Brazilië – kan de waargenomen risicopremie verlagen en helpen om het rendement op eigen vermogen verder te verbeteren dan de huidige 9,10%.

Het dividend is zowel een aantrekkingskracht als een drukpunt. Een vooruitlopend rendement van 4,76% is ondersteunend voor een low-beta (0,34) naam, maar een uitkeringsratio van 161,11% ten opzichte van de winst is niet onbepaald houdbaar als de winstgevendheid achterblijft. De verzachtende factor is kasgeneratie: een operationele kasstroom van 62,66 miljard en een hefboomvrije kasstroom van 117,06 miljard bieden vandaag dekking. Toch, als de normalisatie van de winst langzaam blijkt te zijn, kan het management de uitkering heroverwegen voor een gezondere dekking. Markten belonen doorgaans geloofwaardige, intern gefinancierde groei boven uitgerekte uitkeringen; een gematigd, goed gecommuniceerd beleid kan de investeringsbasis verbreden en het risico van een gedwongen verlaging tijdens een neergang verminderen.

Technisch gezien en wat betreft sentiment heeft FMX een deel van zijn terugval hersteld – van de laagtes in augustus nabij 85,25 naar ongeveer 92,31 – maar het blijft onder de 52-weekse piek (108,74) en het 200-daags voortschrijdend gemiddelde (94,56) fungeert als referentie. De 52-weekse underperformance (−10,86% tegenover S&P 500 +16,89%) laat ruimte voor een gemiddelde herverting als de fundamentals verbeteren. Bijna het consensusdoel bereiken zou waarschijnlijk bewijs vereisen van margeverbetering, vroege overwinningen in Brazilië en geruststelling over het dividend. Aan de andere kant zou een terugval naar de onderkant van de bandbreedte van 81,08–108,74 kunnen volgen als de integratie moeizaam verloopt of als macro-economische tegenwind in Mexico en Brazilië de consumenten vraag onder druk zet. Korte termijn katalysatoren omvatten updates over leiderschap, onthullingen over winkelgroei en mijlpalen in kostenefficiëntie.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Sceario | Operaties | Winstgevendheid | Kapitaalallocatie | Aandelenprijs/sentiment |

|---|---|---|---|---|

| Beste | Integratie van OXXO Brazilië verloopt soepel; footprint breidt uit met gezonde eenheidseconomieën; efficiënties in de toeleveringsketen schalen. | Marges herstellen zich naar niveaus voor de vertraging; ROE stijgt naarmate de kostendiscipline blijft hangen. | Dividenden worden gehandhaafd met een gezondere dekking; selectieve herinvestering gefinancierd door robuuste vrije kasstroom. | Herwaardering richting optimistische doelen naarmate defensiviteit plus groei bredere eigendom aantrekt. |

| Basis | Uitvoering blijft stabiel; winkelgroei afgestemd op kasgeneratie; gemengd macro maar beheersbaar. | Marges stabiliseren; winstvolatiliteit neemt af; geleidelijke verbetering jaar op jaar. | Dividenden worden gehandhaafd met voorzichtige verhogingen; balanscijfers blijven binnen de huidige bandbreedtes. | Prestaties blijven binnen het bereik van langetermijngemiddelden; gematigde multiple expansie indien richtlijnen worden gehaald. |

| Slechtste | Integratieproblemen in Brazilië; kosteninflatie en lagere bezoekersdruk zetten unit rendementen onder druk. | Langdurige margecompressie; winstherstel vertraagd. | Dividend wordt opnieuw ingesteld om de balans te beschermen; kapitaalinvesteringen worden herprioriteerd. | Afwaardering richting de onderkant van de 52-weekse bandbreedte naarmate investeerders bewijs van uitvoering eisen. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Uitvoeringskwaliteit en rendementen op OXXO Brazilië na de stap van FEMSA naar volledige controle.

- Uitkomsten van de opvolging van de CEO en strategische continuïteit, inclusief geloofwaardigheid van richtlijnen.

- Margeontwikkeling versus kosteninflatie en initiatieven voor operationele efficiëntie.

- Duurzaamheid van het dividendbeleid in verhouding tot winst en vrije kasstroom.

- Macro-economische en FX-omstandigheden in Mexico en Brazilië die de consumenten vraag beïnvloeden.

- Concurrentiedruk in de gemaksdetailhandel en dranken in de kerngebieden.

Conclusie

FMX biedt een combinatie van defensiviteit en zelfhulp. De balans biedt ruimte om te manoeuvreren, de kasgeneratie is solide, en de beta is laag, maar de winstgevendheid blijft achter en de winstvolatiliteit is verhoogd. In de komende drie jaar zijn de bepalende variabelen de uitvoering in Brazilië, de geloofwaardigheid van het dividendbeleid en de stabiliteit van het leiderschap. Als FEMSA erin slaagt om volledige controle over OXXO Brazilië om te zetten in consistente unit rendementen en operationele hefboomwerking, zouden de marges moeten herstellen, kan de ROE verbeteren van 9,10% en kunnen de aandelen de kloof naar de genoemde doelen rond $105,16 dichten. Omgekeerd zou een integratieprobleem of een abrupte herziening van het dividend waarschijnlijk de multiple beperken en de aandelen naar de onderkant van de recente bandbreedte van 81,08–108,74 ankeren. Voor nu lijkt de opzet in balans: geduldige investeerders kunnen een redelijke risico-rendement verhouding vinden als korte termijn katalysatoren het operationele plan valideren.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u moet uw eigen onderzoek doen voordat u financiële beslissingen neemt.