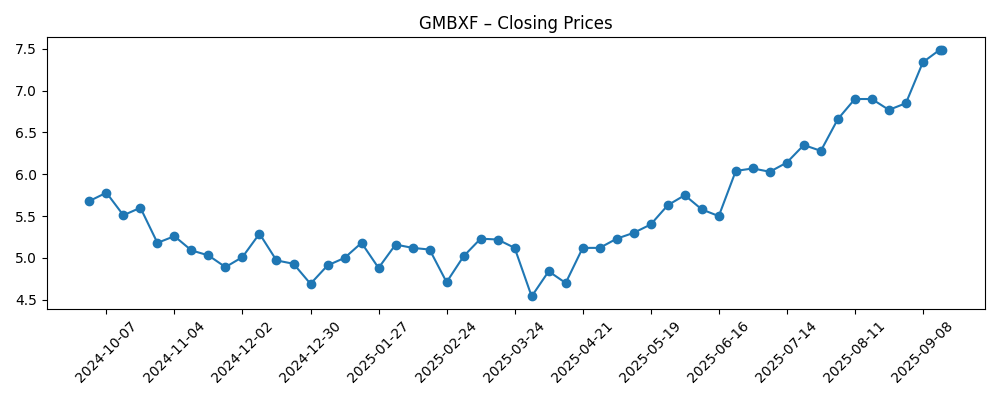

Grupo México (OTCMKTS: GMBXF) comienza a finales de 2025 con una sólida rentabilidad y liquidez, pero su exposición a los ciclos de las materias primas mantiene un panorama equilibrado a tres años. En el último año, la acción ha subido un 38.19%, situándose recientemente cerca de $7.49, en comparación con un rango de 52 semanas de $4.39 a $7.50. En los últimos doce meses, los ingresos alcanzan los $16.41 mil millones, con un margen operativo del 46.77% y un margen neto del 23.70%; el EBITDA es de $8.33 mil millones y las ganancias netas son de $3.89 mil millones. El balance muestra $7.28 mil millones en efectivo frente a $10.14 mil millones de deuda (deuda/capital 40.92%) y un sólido ratio corriente de 6.49. La generación de efectivo sigue siendo saludable (flujo de efectivo operativo de $5.62 mil millones; flujo de efectivo libre apalancado de $1.66 mil millones), lo que respalda un rendimiento por dividendo proyectado del 3.71% (ex-dividendo el 4 de septiembre de 2025). Con una alta propiedad por parte de los directivos y una liquidez de negociación en EE. UU. moderada, esperamos que el rendimiento de las acciones dependa de la ejecución, las tendencias de demanda de cobre y la asignación de capital.

Puntos Clave a septiembre de 2025

- Ingresos – Los ingresos a 12 meses son de $16.41 mil millones; el crecimiento de ingresos trimestrales (interanual) es de -3.70%, lo que resalta la sensibilidad a los ciclos de materias primas.

- Beneficio/Márgenes – El margen operativo es del 46.77% y el margen de beneficio del 23.70%; EBITDA de $8.33 mil millones; ROE del 19.05% y ROA del 11.86% subrayan operaciones eficientes.

- Ventas/Cartera – No hay cifra de cartera en los datos proporcionados; la trayectoria de ventas sigue vinculada a los volúmenes de cobre y precios realizables.

- Precio de la acción – Precio reciente alrededor de $7.49; rango de 52 semanas de $4.39 a $7.50 y cambio de 52 semanas del 38.19%; beta de 1.17; medias móviles de 50 y 200 días en 6.55 y 5.52.

- Punto de vista de analistas – Cobertura limitada en EE.UU. indicada por bajo volumen promedio; atractivo de ingresos respaldado por un rendimiento adelante del 3.71% y una relación de pago del 47.99% (rendimiento promedio a 5 años del 5.02).

- Capitalización de mercado – Aproximadamente $58 mil millones basado en ~7.78 mil millones de acciones en circulación y el precio reciente; la propiedad de los insiders es alta, alcanzando el 63.77%.

- Balance – Efectivo de $7.28 mil millones frente a deuda de $10.14 mil millones; relación deuda/capital del 40.92%; un robusto ratio corriente de 6.49 proporciona resiliencia.

- Flujo de caja – Flujo de caja operativo de $5.62 mil millones y flujo de caja libre apalancado de $1.66 mil millones apoyan el gasto de capital y los dividendos.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

Opinión

La caída brusca a finales de agosto, capturada en los titulares, fue notable porque ocurrió tras un ascenso constante durante varios meses. Los cierres semanales muestran cómo las acciones avanzaron de mediados de $5 en mayo a los altos $6 en agosto antes de la caída, y luego recuperaron rápidamente terreno hasta alrededor de $7.49 a mediados de septiembre, a medida que se acercaba el máximo de 52 semanas de $7.50. Sin especular sobre el flujo de noticias detrás de ese movimiento, la imagen técnica sugiere que los inversores están dispuestos a comprar en las caídas cuando los fundamentos se mantienen intactos. La media móvil de 50 días por encima de la de 200, junto con un impulso de precios en mejora y una ganancia de un año del 38.19%, enmarca el sentimiento como cautelosamente constructivo. Para un nombre apalancado por materias primas, tales patrones pueden revertirse rápidamente, pero el rebote después de la caída implica una demanda subyacente por las acciones, probablemente anclada en la generación de efectivo y el dividendo.

Bajo el capó, los fundamentos se ven resilientes a pesar de que el crecimiento de la línea superior se suaviza. Los ingresos a 12 meses de $16.41 mil millones están contrarrestados por una caída trimestral de ingresos del 3.70% interanual, sin embargo, el crecimiento de ganancias trimestrales del 10.00% indica disciplina en costos y efectos de mezcla que apoyan la rentabilidad. Con un margen operativo del 46.77% y un margen de beneficio del 23.70%, Grupo México continúa convirtiendo una parte sustancial de las ventas en efectivo. Un EBITDA de $8.33 mil millones y un flujo de caja operativo de $5.62 mil millones brindan flexibilidad para absorber la volatilidad de precios. En un marco de tres años, esa combinación típicamente se traduce en espacio para mantener la inversión en proyectos de sostenimiento y aún financiar distribuciones. Si la demanda de cobre se mantiene estable, estos márgenes proporcionan un colchón, y si el ciclo se afianza, las ganancias podrían expandirse más rápido que los ingresos. En cambio, un período prolongado de debilidad probablemente presionaría primero los márgenes.

El balance y el perfil de pago dan forma al riesgo-recompensa. Efectivo de $7.28 mil millones frente a $10.14 mil millones de deuda, una relación deuda-capital del 40.92%, y un sólido ratio corriente de 6.49 implican suficiente liquidez para obligaciones a corto plazo y opciones para la asignación de capital. Un flujo de caja libre apalancado de $1.66 mil millones y un rendimiento de dividendo a futuro del 3.71% (ex-dividendo el 4/9/2025) posicionan la acción como un híbrido de ingresos y ciclos. La relación de pago indicada del 47.99% deja espacio para ajustar los dividendos a lo largo del ciclo sin sobrecargar el balance. En los próximos tres años, los inversores estarán atentos a si la dirección prioriza el capital de mantenimiento y el crecimiento selectivo sobre distribuciones agresivas. Un dividendo estable y bien financiado podría anclar el precio de la acción durante pausas cíclicas, mientras que un gasto de capital disciplinado podría apoyar el valor a largo plazo.

Las dinámicas de propiedad y liquidez pueden amplificar los movimientos. La propiedad interna del 63.77% y una flotación de 3.13 mil millones de acciones, combinadas con una actividad comercial modesta en EE.UU. (volumen promedio de tres meses ~14k), pueden aumentar la sensibilidad de la acción a noticias incrementales y eventos significativos. Un beta de 1.17 sugiere que las acciones se mueven algo más que el mercado en general, lo que es típico para los mineros. En un horizonte de tres años, esta estructura puede cortar en ambas direcciones: una baja flotación en el canal estadounidense puede profundizar las caídas en titulares negativos, pero también apoyar recuperaciones más rápidas cuando los fundamentos se reafirmen. Para la valoración, la tendencia del mercado será enfocarse en la conversión de efectivo, el mantenimiento de márgenes, y la fiabilidad del dividendo a lo largo del ciclo. Una comunicación clara sobre el ritmo de los proyectos y los retornos de capital podría reducir la volatilidad.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Perspectiva a septiembre de 2028 |

|---|---|

| Mejor | Una demanda de cobre estable o en mejora apoya precios realizados sólidos, manteniendo márgenes altos. La generación de efectivo financia proyectos de crecimiento disciplinados y un dividendo estable o en aumento. El balance se mantiene conservador, preservando flexibilidad para inversiones oportunistas mientras mantiene competitivos los retornos a los accionistas. |

| Base | Los precios del cobre están estables y los volúmenes son constantes. Los márgenes se mantienen saludables gracias al control de costos, y la política de dividendos se equilibra con las necesidades de reinversión. El rendimiento de las acciones sigue la estabilidad del flujo de caja y hitos periódicos de proyectos, con la valoración anclada a las características de ingresos. |

| Peor | Una caída prolongada en el ciclo de materias primas y la inflación de costos comprimen los márgenes. Contratiempos regulatorios u operativos retrasan proyectos. La dirección prioriza la protección del balance, moderando el gasto de capital y ajustando los dividendos para preservar la liquidez, lo que lleva a una revalorización hasta que las condiciones se normalicen. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Ciclo de materias primas – precios realizados de cobre y tendencias de demanda que impactan ingresos y márgenes.

- Ejecución de proyectos y permisos – cronogramas, control de costos y resultados regulatorios en las regiones operativas.

- Asignación de capital – equilibrio entre gasto de capital de mantenimiento/crecimiento y dividendos dado el flujo de caja libre y apalancamiento.

- Desarrollos legales, laborales y ambientales – posibles disputas o costos de cumplimiento que afectan operaciones.

- Liquidez y estructura de propiedad – alta propiedad interna y bajo volumen de comercio en EE.UU. que afectan la volatilidad y valoración.

Conclusión

Grupo México entra en los próximos tres años con fundamentos duraderos: altos márgenes operativos, fuerte liquidez y generación de efectivo consistente. Las acciones se han recuperado hacia su máximo de 52 semanas, y el tono técnico es constructivo, sin embargo, el caso de inversión sigue vinculado al ciclo del cobre. Con ingresos a 12 meses de $16.41 mil millones, EBITDA de $8.33 mil millones, y flujo de caja operativo de $5.62 mil millones, la empresa parece posicionada para mantener un gasto de capital disciplinado y un dividendo que actualmente rinde un 3.71%. La flexibilidad del balance (ratio corriente de 6.49; deuda/capital de 40.92%) proporciona un colchón en caso de que las condiciones se suavicen. Los debates clave para los inversores hasta 2028 se centrarán en el ritmo de los proyectos, el mantenimiento de márgenes si el crecimiento de la línea superior es moderado, y la consistencia de los retornos de capital. En general, un camino base de flujos de efectivo constantes y dividendos medidos parece razonable, mientras que el potencial al alza y a la baja dependerá del comportamiento de las materias primas y de la ejecución dentro de un marco de financiamiento predecible.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.