Grupo México (OTCMKTS: GMBXF) begint laat 2025 met stevige winstgevendheid en liquiditeit, maar de blootstelling aan grondstoffen cycli zorgt ervoor dat de vooruitzichten voor de komende drie jaar in balans zijn. Afgelopen jaar is het aandeel met 38,19% gestegen, recentelijk nabij $7,49, binnen een jaarbereik van $4,39 tot $7,50. Over de afgelopen twaalf maanden bedraagt de omzet $16,41 miljard met een operationele marge van 46,77% en een nettomarge van 23,70%; EBITDA staat op $8,33 miljard en de nettowinst op $3,89 miljard. De balans toont $7,28 miljard aan contanten tegenover $10,14 miljard aan schulden (schuld/eigen vermogen 40,92%) en een sterke current ratio van 6,49. De kasstroom blijft gezond (operationele kasstroom $5,62 miljard; vrije kasstroom na schuld $1,66 miljard), wat een vooruitzicht biedt op een dividendrendement van 3,71% (ex-dividend 9/4/2025). Gezien het hoge insiderbezit en de bescheiden liquiditeit in de Amerikaanse handel, verwachten we dat de prestaties van het aandeel afhankelijk zullen zijn van de uitvoering, trends in de vraag naar koper en kapitaalallocatie.

Belangrijke punten per september 2025

- Omzet – TTM-omzet bedraagt $16,41 miljard; kwartaalomzetgroei (jaar-op-jaar) is -3,70%, wat de gevoeligheid voor grondstofcycli benadrukt.

- Winst/Marges – Operationele marge 46,77% en winstmarge 23,70%; EBITDA $8,33 miljard; ROE 19,05% en ROA 11,86% onderstrepen efficiënte operaties.

- Verkoop/Orderportefeuille – Geen gegevens over de orderportefeuille in de verstrekte data; de verkooptraject blijft verbonden aan de koper volumes en gerealiseerde prijzen.

- Aandelenprijs – Onlangs prijs van ongeveer $7,49; 52-weekse bandbreedte van $4,39–$7,50 en 52-weekse verandering van 38,19%; beta 1,17; 50-/200-dagen MA's op 6,55 en 5,52.

- Analistenvisie – Beperkte dekking in de VS aangegeven door een laag gemiddeld volume; inkomstenpotentieel wordt ondersteund door een vooruitzicht van 3,71% en een uitkeringsratio van 47,99% (5-jaar gemiddelde rendement 5,02).

- Marktkapitalisatie – Ongeveer $58 miljard op basis van ~7,78 miljard uitstaande aandelen en de recente prijs; het insiderbezit is hoog met 63,77%.

- Balans – Contanten $7,28 miljard versus schuld $10,14 miljard; schuld/eigen vermogen 40,92%; een robuuste current ratio van 6,49 biedt veerkracht.

- Kasstroom – Operationele kasstroom van $5,62 miljard en levered free cash flow van $1,66 miljard ondersteunen investeringen en dividenden.

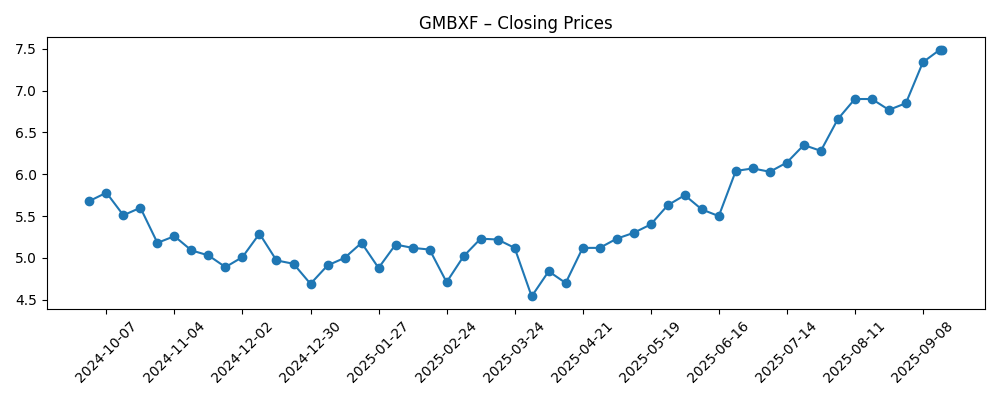

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De gap-down eind augustus die in de koppen werd vastgelegd, was opmerkelijk omdat het volgde op een constante stijging over meerdere maanden. Wekelijkse sloten laten zien dat de aandelen stegen van midden-$5 in mei naar de hoge-$6 in augustus voor de daling, en daarna snel weer opklommen naar ongeveer $7,49 halverwege september toen de 52-weekse hoogte van $7,50 in zicht kwam. Zonder te speculeren over de nieuwsstromen achter die beweging, suggereert het technische beeld dat investeerders bereid zijn om dips te kopen zolang de fundamenten intact blijven. De 50-dagen voortschrijdend gemiddelde boven de 200-dagen, gecombineerd met verbeterende prijsimpuls en een jaarwinst van 38,19%, schetst een voorzichtig constructieve sentiment. Voor een naam die afhankelijk is van grondstoffen, kunnen zulke patronen snel omkeren, maar de opleving na de gap suggereert een onderliggende vraag naar de aandelen, waarschijnlijk verankerd door kasgeneratie en het dividend.

Fundamenteel gezien ziet het er robuust uit, ook al verzwakt de omzetgroei. TTM-omzet van $16,41 miljard wordt gecompenseerd door een kwartaalomzetdaling van 3,70% jaar-op-jaar, maar een kwartaalwinstgroei van 10,00% duidt op kostenbeheersing en mixeffecten die de winstgevendheid ondersteunen. Met een operationele marge van 46,77% en winstmarge van 23,70% blijft Grupo México een aanzienlijk deel van de omzet omzetten in contanten. EBITDA van $8,33 miljard en een operationele kasstroom van $5,62 miljard bieden flexibiliteit om prijsvolatiliteit op te vangen. In een periode van drie jaar vertaalt die combinatie zich doorgaans in ruimte om investeringen in duurzame projecten te handhaven en toch uitkeringen te financieren. Als de vraag naar koper constant blijft, bieden deze marges een buffer, en als de cyclus aansterkt, kunnen de winsten sneller groeien dan de omzet. Omgekeerd zou een langdurige zwakke periode waarschijnlijk eerst de marges onder druk zetten.

De balans en het uitkeringsprofiel vormen het risico- en beloningsaspect. Contanten van $7,28 miljard versus $10,14 miljard aan schuld, een schuld/eigen vermogen ratio van 40,92%, en een sterke current ratio van 6,49 impliceren voldoende liquiditeit voor kortetermijnverplichtingen en opties voor kapitaalallocatie. Levered free cash flow van $1,66 miljard en een vooruitzicht van dividendrendement van 3,71% (ex-dividend 4/9/2025) positioneren het aandeel als een hybride van inkomen en cyclus. De vermelde uitkeringsratio van 47,99% laat ruimte voor het aanpassen van dividenden gedurende de cyclus zonder de balans te overbelasten. In de komende drie jaar zullen investeerders letten op of het management de voorkeur geeft aan duurzame kapitaaluitgaven en selectieve groei boven agressieve uitkeringen. Een stabiel, goed gefinancierd dividend zou de aandelenprijs kunnen verankeren tijdens cyclische pauzes, terwijl gedisciplineerde kapitaaluitgaven de langetermijnwaarde kunnen ondersteunen.

Eigendom en liquiditeitsdynamiek kunnen de bewegingen versterken. Insiderbezit van 63,77% en een float van 3,13 miljard aandelen, gecombineerd met bescheiden handelsactiviteit in de VS (gemiddeld drie maanden volume ~14k), kunnen de gevoeligheid van het aandeel voor nieuws en belangrijke gebeurtenissen vergroten. Een beta van 1,17 suggereert dat de aandelen iets meer bewegen dan de bredere markt, wat typisch is voor mijnbouwbedrijven. Over een horizon van drie jaar kan deze structuur in beide richtingen werken: een lage float in het Amerikaanse kanaal kan de terugval op negatieve koppen verdiepen, maar ook snellere herstelperiodes ondersteunen wanneer de fundamenten zich opnieuw bevestigen. Voor de waardering zal de neiging van de markt zijn om zich te concentreren op kasconversie, het handhaven van marges en de betrouwbaarheid van het dividend door de cyclus heen. Duidelijke communicatie over projecttempo en kapitaalretouren kan de volatiliteit verminderen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Vooruitzicht tot september 2028 |

|---|---|

| Beste | Stabiele tot verbeterende vraag naar koper ondersteunt sterke gerealiseerde prijzen, waardoor hoge marges behouden blijven. Kasgeneratie financiert gedisciplineerde groei-projecten en een stabiel of stijgend dividend. De balans blijft conservatief, wat flexibiliteit behoudt voor opportunistische investeringen terwijl de rendementen voor aandeelhouders concurrerend blijven. |

| Basis | Koperprijzen blijven binnen een bandbreedte en volumes zijn stabiel. Marges blijven gezond door kostenbeheersing, en het dividendbeleid blijft in balans met herinvesteringsbehoeften. De aandelenprestaties volgen de stabiliteit van de kasstroom en periodieke projectmijlpalen, met waardering verankerd aan inkomenseigenschappen. |

| Slechtste | Een langdurige neergang in de grondstofcyclus en kosteninflatie drukken de marges. Regelgevende of operationele tegenslagen vertragen projecten. Het management geeft prioriteit aan de bescherming van de balans, matigt kapitaaluitgaven en past dividenden aan om liquiditeit te behouden, wat leidt tot een lagere waardering totdat de omstandigheden normaliseren. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Grondstofcyclus – gerealiseerde koperprijzen en vraagtrends die invloed hebben op omzet en marges.

- Projectuitvoering en vergunningverlening – tijdlijnen, kostenbeheersing en regelgevende uitkomsten in de operationele regio's.

- Kapitaalallocatie – balans tussen duurzame/groei kapitaaluitgaven en dividenden, gezien de vrije kasstroom en de hefboom.

- Juridische, arbeids- en milieuzaken – mogelijke geschillen of nalevingskosten die de operaties beïnvloeden.

- Liquiditeit en eigendomsstructuur – hoog insiderbezit en laag handelsvolume in de VS die de volatiliteit en waardering beïnvloeden.

Conclusie

Grupo México begint de komende drie jaar met duurzame fundamenten: hoge operationele marges, sterke liquiditeit en consistente kasgeneratie. De aandelen zijn hersteld naar hun 52-weekse hoogtepunt, en de technische toon is constructief, maar de investeringscase blijft verbonden aan de koper cyclus. Met een TTM-omzet van $16,41 miljard, EBITDA van $8,33 miljard en een operationele kasstroom van $5,62 miljard lijkt het bedrijf goed gepositioneerd om gedisciplineerde kapitaaluitgaven en een dividend van momenteel 3,71% te handhaven. De flexibiliteit van de balans (current ratio 6,49; schuld/eigen vermogen 40,92%) biedt een buffer mocht de situatie verslechteren. Belangrijke discussies voor investeerders tot 2028 zullen zich richten op het tempo van projecten, het handhaven van marges als de omzetgroei beperkt is, en de consistentie van kapitaalretouren. Over het geheel genomen lijkt een basispad van stabiele kasstromen en gematigde dividenden redelijk, terwijl de opwaartse en neerwaartse bewegingen afhankelijk zullen zijn van de grondstofprijzen en de uitvoering binnen een voorspelbaar financieringskader.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.