HDFC Bank Ltd (HDFCBANK.NS) comienza los próximos tres años con una rentabilidad sólida y un precio de acción más estable. En términos anuales, los ingresos alcanzan los 2.74 billones de INR y el ingreso neto se sitúa en 705.75 mil millones de INR, lo que se traduce en un margen de beneficio del 25.79% y un retorno sobre el patrimonio del 13.92%. La acción cerró alrededor de 964 INR, con un incremento del 9.89% en 52 semanas, por debajo de su promedio de 50 días (984.25 INR) pero por encima del promedio de 200 días (928.83 INR), con un beta bajo de 0.61. El crecimiento se ha desacelerado, con un aumento en los ingresos trimestrales del 1.10% interanual y una caída en las ganancias del 1.30%, mientras que el banco mantiene un margen operativo del 29.77%. Se proyecta un dividendo de 11 INR (rendimiento del 1.14%) y una relación de distribución del 25.15%, equilibrando la reinversión con retornos en efectivo. Esta nota esboza posibles caminos hacia 2028, los principales factores a vigilar y los riesgos que podrían alterar la valoración.

Puntos Clave a septiembre de 2025

- Ingresos: TTM INR 2.74T; crecimiento de ingresos trimestrales del 1.10% interanual.

- Beneficios/Márgenes: Margen de beneficio del 25.79%; margen operativo del 29.77%; ingreso neto TTM INR 705.75B.

- Retornos: ROA 1.73%; ROE 13.92%; ingresos por acción 179.02; EPS diluido 43.58.

- Balance: Total de efectivo (mrq) INR 1.43T; deuda total INR 6T; valor contable por acción INR 354.29.

- Precio de la acción: ~INR 964.20; cambio en 52 semanas 9.89%; máximo 1,018.85; mínimo 806.50; 50-DMA 984.25; 200-DMA 928.83; beta 0.61.

- Resumen de valoración: P/E implícito de ~22.1x y P/B de ~2.72x (basado en precio, EPS y BVPS).

- Dividendos y acciones: Dividendo anticipado INR 11 (rendimiento del 1.14%); ratio de pago 25.15%; ex-dividendo 25/07/2025; último desdoblamiento 2:1 el 26/08/2025.

- Capitalización de mercado y propiedad: Aproximadamente INR 14.8T (precio × 15.36B acciones); instituciones poseen el 56.13%; insiders el 0.29%.

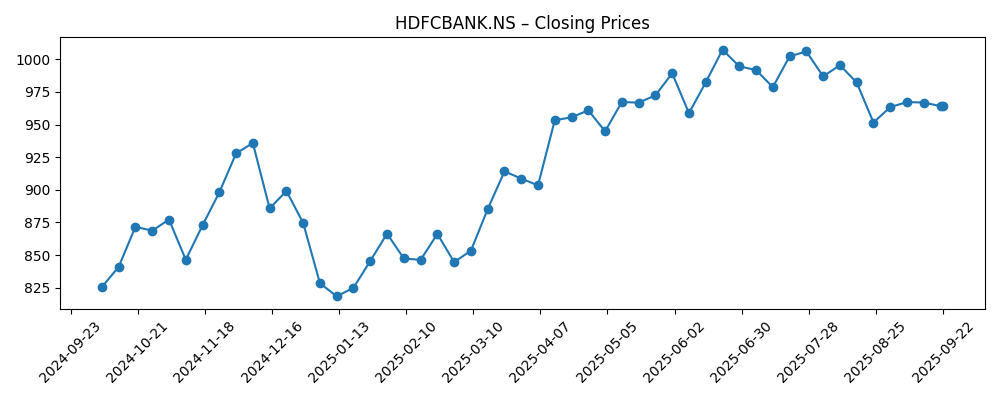

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Dos acciones que han ofrecido retornos anuales consistentes durante una década

- Acciones a vigilar: Kotak Mahindra, IndusInd, HDFC Bank, Maruti Suzuki, BEL

- Principales ganadores y perdedores hoy, 18 de septiembre: HDFCBANK entre los destacados

Opinión

La rentabilidad confiable es fundamental en la historia de acciones de HDFC Bank, y la reciente cobertura que destaca una década de retornos consistentes subraya por qué las acciones suelen tener un precio premium. Los fundamentos actuales muestran un perfil de rentabilidad defendible (margen de beneficio del 25.79%, ROE del 13.92%), sin embargo, el impulso de crecimiento está contenido con un crecimiento de ingresos del 1.10% y una caída en ganancias del 1.30% interanual. A nuestro juicio, un camino hacia un múltiplo más alto probablemente requerirá una expansión más rápida de los ingresos manteniendo la disciplina operativa (margen del 29.77%). Sin eso, la valoración actual—P/E implícito de ~22.1x y P/B de ~2.72x—parece bastante anclada a resultados estables, no espectaculares. En un horizonte de tres años, estabilizar el crecimiento mientras se preservan los retornos podría aún generar resultados razonables para los accionistas, complementados por dividendos.

Técnicamente, la acción se sitúa entre marcadores de tendencia clave—por debajo de su media móvil de 50 días (INR 984.25) pero por encima de la de 200 días (INR 928.83)—después de un aumento del 9.89% en 52 semanas. Esa postura sugiere un mercado a la espera de catalizadores más claros. La liquidez parece favorable (volumen promedio de 3 meses de 16.66M), mientras que la fecha de ex-dividendo de julio y el desdoblamiento 2:1 del 26/08/2025 pueden ampliar gradualmente la propiedad y mejorar la dinámica de negociación. El máximo de 52 semanas en 1,018.85 es un referente visible para los inversores en momentum; en cambio, la media de 200 días proporciona un primer nivel de contexto a la baja. En ausencia de señales de crecimiento más fuertes, esperamos que las acciones oscilen alrededor de estos niveles mientras los fundamentos hablen por sí mismos.

La visibilidad de ingresos importa más cuando el crecimiento es modesto. El dividendo anticipado de INR 11 (rendimiento del 1.14%) y un prudente ratio de pago del 25.15% dejan margen para financiar la expansión mientras se ofrece un retorno base. Con un beta de 0.61, la menor volatilidad histórica de la acción puede atraer a inversores que buscan un crecimiento más estable, especialmente dado el tamaño del banco (aproximadamente INR 14.8T de capitalización de mercado). Aún así, los inversores estarán atentos a si el EPS (TTM 43.58) puede aumentar desde aquí. Mantener un ROE en o por encima del actual 13.92% junto con una mejora en los ingresos por acción (179.02) respaldaría un caso de resiliencia en el múltiplo, incluso si las condiciones macroeconómicas siguen siendo mixtas.

¿Qué podría cambiar la trayectoria? Los titulares que mantienen al banco en el foco diario del mercado a menudo coinciden con el reajuste de carteras, pero una revalorización duradera generalmente sigue a un progreso operativo. Estaríamos atentos a la línea de crecimiento de ingresos trimestrales para un aumento desde el ritmo actual del 1.10% y señales de que el crecimiento de ganancias se vuelve positivo. Los indicadores del balance—total de efectivo (INR 1.43T), deuda (INR 6T) y valor contable por acción (INR 354.29)—brindan amplio margen para un crecimiento medido y retornos de capital, aunque cualquier deterioro en márgenes o ROA (1.73%) podría reducir ese margen. En tres años, mantener la disciplina mientras se empuja el crecimiento hacia arriba parece ser la tarea central para justificar un movimiento hacia el extremo superior de los recientes referentes de negociación.

¿Qué podría suceder en tres años? (horizonte septiembre de 2025+3)

| Escenario | Rendimiento operativo | Valoración & precio de la acción | Qué observar |

|---|---|---|---|

| Mejor | El crecimiento de ingresos se acelera desde el actual 1.10% interanual; los márgenes de beneficio y operativo se mantienen cerca de los niveles actuales (medios 20% / cerca del 30%); el ROE mejora por encima del 13.92%. | El múltiplo se mantiene o se expande desde ~22x P/E y ~2.7x P/B; el precio se sostiene por encima de la media de 50 días y desafía el máximo de 52 semanas (1,018.85). | Inflexión positiva en las ganancias, ingresos por comisiones e intereses más fuertes, proxies de calidad de activos estables, costos de financiamiento benignos. |

| Base | El crecimiento se mantiene en un solo dígito bajo; los márgenes y el ROE rondan los niveles actuales (margen de beneficio del 25.79%, margen operativo del 29.77%, ROE cercano al 13.92%). | La valoración se mantiene aproximadamente estable; el precio de la acción fluctúa alrededor de las medias móviles (50-DMA 984.25 – 200-DMA 928.83) con oscilaciones periódicas. | Resultados trimestrales alineados; dividendo estable (INR 11 anticipado) y ratio de pago (25.15%) sustentan los retornos totales. |

| Peor | El crecimiento de ingresos se desacelera o se vuelve negativo; los márgenes se comprimen; el ROE se encuentra por debajo de los niveles actuales; el EPS está bajo presión. | El múltiplo se comprime; el precio vuelve a probar soportes a largo plazo, con riesgo hacia el mínimo de 52 semanas (806.50). | Aumento de costos de financiamiento, menor demanda, desarrollos regulatorios adversos o mayores costos crediticios que afectan las ganancias. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Trayectoria del crecimiento de ingresos y ganancias trimestrales desde las lecturas actuales de 1.10% y -1.30% interanual.

- Resiliencia de márgenes frente a presiones de costos de financiamiento y operativos (margen de beneficio 25.79%; margen operativo 29.77%).

- Métricas de retorno y generación de capital (ROE 13.92%; ROA 1.73%) que respaldan la solidez del balance y el crecimiento del valor contable.

- Políticas de retorno de capital (dividendo anticipado INR 11; ratio de pago 25.15%) y cualquier cambio en la temporalización del dividendo después de la fecha ex-dividendo del 25/07/2025 y el desdoblamiento del 26/08/2025.

- Estado del mercado y liquidez (beta 0.61; volúmenes promedio) que afectan los rangos de valoración alrededor de P/E ~22x y P/B ~2.7x.

Conclusión

El caso de inversión de HDFC Bank hacia 2028 se basa en una rentabilidad constante y en el potencial de un aumento medido en el crecimiento. El perfil actual—margen de beneficio del 25.79%, margen operativo del 29.77%, ROE del 13.92%—respalda una valoración de aproximadamente 22x ganancias y 2.7x valor contable, lo cual parece razonable mientras los ingresos se expanden modestamente (1.10% interanual). El precio de la acción en ~INR 964 se sitúa entre promedios clave, con un aumento del 9.89% en 12 meses, lo que sugiere que los inversores esperan catalizadores de mayor convicción. Un dividendo prudente (INR 11 anticipado; 25.15% de pago) y un beta más bajo (0.61) ayudan a anclar los retornos totales y reducir la volatilidad. Para cambiar la narrativa de manera significativa, el banco necesita pruebas más claras de un crecimiento acelerado en ingresos y ganancias sin sacrificar los retornos. Si logra ese equilibrio, una revalorización duradera es posible; si no, se espera un comercio limitado alrededor de los marcadores fundamentales, con los dividendos contribuyendo con una parte estable de los resultados.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.