HDFC Bank Ltd (HDFCBANK.NS) begint de komende drie jaar met een sterke winstgevendheid en een stabielere aandelenprijs. Op basis van de laatste cijfers staat de omzet op INR 2,74 biljoen en de netto-inkomsten op INR 705,75 miljard, wat resulteert in een winstmarge van 25,79% en een rendement op eigen vermogen van 13,92%. Het aandeel sloot rond de INR 964, wat een stijging van 9,89% over 52 weken betekent, lager dan het 50-daags gemiddelde (INR 984,25) maar hoger dan het 200-daags gemiddelde (INR 928,83), met een lage beta van 0,61. De groei is vertraagd, met een kwartaalomzet die jaar op jaar met 1,10% is gestegen en de winst die met 1,30% is gedaald, terwijl de bank een operationele marge van 29,77% behoudt. Een verwachte dividend van INR 11 (1,14% rendement) en een uitkeringsratio van 25,15% zorgen voor een goede balans tussen herinvestering en cash rendementen. Deze notitie schetst mogelijke paden naar 2028, belangrijke drijfveren om in de gaten te houden en risico's die de waardering kunnen beïnvloeden.

Belangrijke punten per september 2025

- Omzet: TTM INR 2,74T; kwartaalomzetgroei 1,10% jaar op jaar.

- Winst/Marges: Winstmarge 25,79%; operationele marge 29,77%; TTM netto-inkomen INR 705,75B.

- Retouren: ROA 1,73%; ROE 13,92%; omzet per aandeel 179,02; verwaterde EPS 43,58.

- Balans: Totale contanten (mrq) INR 1,43T; totale schulden INR 6T; boekwaarde per aandeel INR 354,29.

- Aandeelprijs: ~INR 964,20; wijziging in 52 weken 9,89%; hoog 1.018,85; laag 806,50; 50-DMA 984,25; 200-DMA 928,83; bèta 0,61.

- Waarderingssnapshot: Impliciete trailing P/E ~22,1x en P/B ~2,72x (gebaseerd op prijs, EPS en BVPS).

- Dividenden & acties: Voorspelbaar dividend INR 11 (1,14% rendement); uitkeringsratio 25,15%; ex-dividend 25-07-2025; laatste split 2:1 op 26-08-2025.

- Marktkapitalisatie & eigendom: Ongeveer INR 14,8T (prijs × 15,36B aandelen); instellingen bezitten 56,13%; interne aandeelhouders 0,29%.

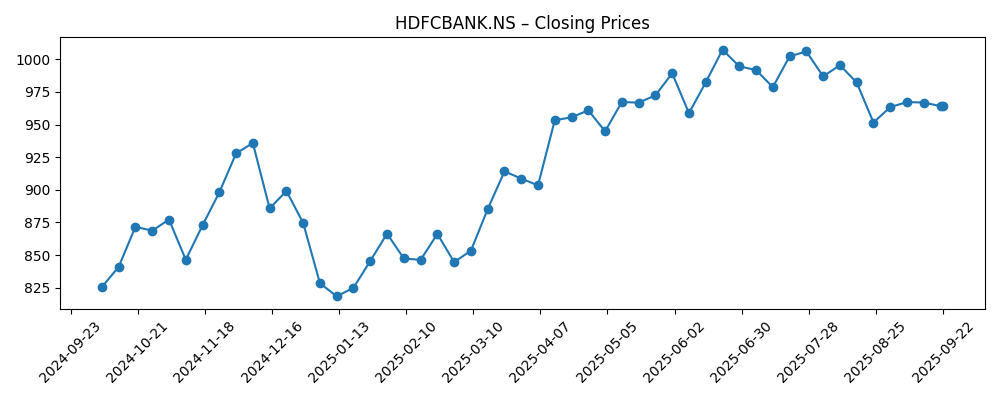

Evolutie van de aandeelprijs – laatste 12 maanden

Opmerkelijke koppen

- Twee aandelen die gedurende een decennium consistente jaarlijkse rendementen hebben geleverd

- Aandelen om in de gaten te houden: Kotak Mahindra, IndusInd, HDFC Bank, Maruti Suzuki, BEL

- Top stijgers & dalers vandaag, 18 september: HDFCBANK onder de movers

Opinie

Betrouwbare samengestelde groei is de kern van het aandelenverhaal van HDFC Bank, en recente berichtgeving die een decennium van consistente rendementen belicht, onderstreept waarom de aandelen vaak een premie hebben. De huidige fundamenten tonen een verdedigbaar winstprofiel (25,79% winstmarge, ROE 13,92%), maar de groeipuls is gematigd met een omzetgroei van 1,10% en een daling van de winst van 1,30% jaar op jaar. In onze visie zal een pad naar een hogere multiple waarschijnlijk snellere omzetgroei vereisen, terwijl de operationele discipline (29,77% marge) behouden blijft. Zonder dat lijkt de huidige waardering—impliciete P/E ~22,1x en P/B ~2,72x—eerder verankerd in stabiele, niet spectaculaire, uitkomsten. Over een periode van drie jaar kan het stabiliseren van de groei, terwijl de rendementen behouden blijven, nog steeds redelijke resultaten voor aandeelhouders opleveren, aangevuld met dividenden.

Technisch gezien zit het aandeel tussen belangrijke trendmarkeringen—onder zijn 50-daagse voortschrijdend gemiddelde (INR 984,25) maar boven de 200-daagse (INR 928,83)—na een stijging van 9,89% in 52 weken. Die houding suggereert een markt die wacht op duidelijkere katalysatoren. De liquiditeit lijkt ondersteunend (gemiddeld 3-maands volume 16,66M), terwijl de ex-dividenddatum in juli en de 2:1 splitsing op 26-08-2025 mogelijk geleidelijk het eigendom verbreden en de handelsdynamiek verbeteren. Het 52-weken hoog op 1.018,85 is een zichtbare referentie voor momentumbeleggers; daarentegen biedt het 200-daagse gemiddelde een eerste lijn van neerwaartse context. Bij gebrek aan sterkere groeisignalen verwachten we dat de aandelen rond deze niveaus zullen fluctueren terwijl de fundamenten voor zich laten spreken.

Inkomen zichtbaarheid is belangrijker wanneer de groei bescheiden is. Het vooruitzicht van een dividend van INR 11 (1,14% rendement) en een verstandige uitkeringsratio van 25,15% laat ruimte voor uitbreiding terwijl er een basisrendement wordt aangeboden. Met een bèta van 0,61 kan de lagere historische volatiliteit van het aandeel aantrekkelijk zijn voor long-only beleggers die op zoek zijn naar stabielere samengestelde groei, vooral gezien de schaal van de bank (ongeveer INR 14,8T marktkapitalisatie). Toch zullen beleggers in de gaten houden of de EPS (TTM 43,58) vanaf hier kan stijgen. Een duurzame ROE op of boven de huidige 13,92% samen met een verbeterende omzet per aandeel (179,02) zou pleiten voor veerkracht in de waardering, zelfs als de macro-omstandigheden gemengd blijven.

Wat zou de koersontwikkeling kunnen veranderen? Koppen die de bank in de dagelijkse marktfocus brengen, gaan vaak gepaard met portefeuillerebalansering, maar duurzame herwaardering volgt meestal op operationele vooruitgang. We zouden de kwartaalomzetgroei in de gaten houden op een stijging van het huidige tempo van 1,10% en tekenen dat de winstgroei positief wordt. Balansindicatoren—totale contanten (INR 1,43T), schulden (INR 6T), en boekwaarde per aandeel (INR 354,29)—bieden voldoende ruimte voor gematigde groei en kapitaalretouren, maar elke verslechtering van marges of ROA (1,73%) zou die ruimte verkleinen. Over drie jaar lijkt het handhaven van discipline terwijl de groei wordt opgevoerd de centrale taak om een beweging naar de bovenkant van recente handelsreferenties te rechtvaardigen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Sceario | Operationele prestaties | Waardering & aandeelprijs | Waar op te letten |

|---|---|---|---|

| Beste | Omzetgroei versnelt vanuit de huidige 1,10% jaar op jaar; winst- en operationele marges blijven dicht bij de huidige niveaus (midden-20s/nabij-30%); ROE verbetert boven de 13,92%. | Multiple blijft stabiel of groeit van ~22x P/E en ~2,7x P/B; prijs blijft boven het 50-DMA en daagt het 52-weken hoog (1.018,85) uit. | Positieve winstinflectie, sterkere kosten- en rente-inkomsten, stabiele kwaliteit van activa, gunstige financieringskosten. |

| Basis | Groei blijft laag in één cijfer; marges en ROE schommelen rond de huidige cijfers (25,79% winstmarge, 29,77% operationele marge, ROE nabij 13,92%). | Waardering blijft ongeveer gelijk; aandeelprijs schommelt rond de voortschrijdende gemiddelden (50-DMA 984,25 – 200-DMA 928,83) met periodieke schommelingen. | In lijn met kwartaalcijfers; stabiel dividend (INR 11 vooruit) en uitkering (25,15%) ondersteunen totale rendementen. |

| Slechtste | Omzetgroei vertraagt of wordt negatief; marges krimpen; ROE zakt onder de huidige niveaus; EPS onder druk. | Multiple krimpt; prijs test langere termijn ondersteuningen opnieuw, met risico richting het 52-weken laag (806,50). | Stijgende financieringskosten, zwakkere vraag, nadelige regelgeving, of hogere kredietkosten drukken op de winst. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs beïnvloeden

- Traject van kwartaalomzet en winstgroei vanuit de huidige 1,10% en -1,30% jaar op jaar cijfers.

- Marges veerkracht versus druk van financierings- en operationele kosten (winstmarge 25,79%; operationele marge 29,77%).

- Retourmetricen en kapitaalgeneratie (ROE 13,92%; ROA 1,73%) ter ondersteuning van de sterkte van de balans en de samengestelde boekwaarde.

- Beleid voor kapitaalretouren (vooruitzicht dividend INR 11; uitkering 25,15%) en eventuele wijzigingen in de timing van dividenden na de ex-datum van 25-07-2025 en split op 26-08-2025.

- Marktsfeer en liquiditeit (bèta 0,61; gemiddelde volumes) die de waarderingsbanden rondom P/E ~22x en P/B ~2,7x beïnvloeden.

Conclusie

De investeringscasus van HDFC Bank richting 2028 is afhankelijk van stabiele winstgevendheid en de mogelijkheid van een gematigde stijging in groei. Het huidige profiel—winstmarge 25,79%, operationele marge 29,77%, ROE 13,92%—ondersteunt een waardering van ongeveer 22x winst en 2,7x boek, wat redelijk lijkt terwijl de omzet bescheiden groeit (1,10% jaar op jaar). De aandeelprijs van ~INR 964 ligt tussen belangrijke gemiddelden, met een stijging van 9,89% over 12 maanden, wat suggereert dat beleggers wachten op meer overtuigende katalysatoren. Een verstandig dividend (INR 11 vooruit; 25,15% uitkering) en een lagere bèta (0,61) helpen om totale rendementen te verankeren en de volatiliteit te verminderen. Om het verhaal wezenlijk te veranderen, heeft de bank duidelijkere bewijzen nodig van versnelde omzet- en winstgroei zonder de rendementen op te offeren. Als het die balans kan bereiken, is een duurzame herwaardering mogelijk; zo niet, verwacht dan handel binnen vaste kaders rond fundamenten met dividenden die een stabiel aandeel van de uitkomsten bijdragen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.