Las acciones de Intel han experimentado un fuerte repunte a medida que los inversores valoran una renovación de PCs impulsada por la IA y un impulso estratégico hacia la fabricación de chips por contrato (foundry – fabricación de chips para otros diseñadores). Las acciones han subido aproximadamente un 73% en el último año, mientras que los ingresos de $53.44 mil millones sugieren que el negocio principal se ha estabilizado pero aún necesita reconstruir sus márgenes. Este cambio refleja un progreso operativo inicial, disciplina en costos y expectativas de que los nuevos productos y mejoras en los procesos restauren la competitividad. También refleja el valor estratégico de la fabricación en EE.UU. en medio de la relocalización de la cadena de suministro. Por qué es importante: Intel se encuentra en el centro de la competencia de CPUs, el auge de los aceleradores de IA y la fabricación intensiva en capital, donde la ejecución es el factor decisivo para la calidad de las ganancias. Los semiconductores son cíclicos, pero la demanda se está ampliando desde PCs hacia centros de datos y dispositivos de borde. En los próximos tres años, el éxito en ganar clientes externos para foundry y aumentar la producción eficiente determinará si el optimismo actual se convierte en una generación de efectivo duradera, una pregunta clave para los inversores en todo el sector de chips.

Puntos clave a octubre de 2025

- Ingresos: Los ingresos de los últimos 12 meses ascienden a 53.44 mil millones con un crecimiento trimestral de ingresos (interanual) del 2.80%, señalando una lenta recuperación inicial.

- Beneficio/Márgenes: El margen de beneficio es del 0.37% y el margen operativo del 6.28%; el ingreso neto totaliza 198 millones con un EPS diluido de 0.03, subrayando una rentabilidad escasa.

- Flujo de caja: El flujo de caja operativo es de 8.57 mil millones mientras que el flujo de caja libre apalancado es de -5.01 mil millones, indicando que las cargas de capex y financiamiento superan la generación interna de efectivo.

- Balance general: El efectivo es de 30.93 mil millones frente a una deuda total de 46.55 mil millones; la razón corriente es 1.60 y la deuda/capital es del 39.88%, proporcionando liquidez pero destacando la sensibilidad al apalancamiento.

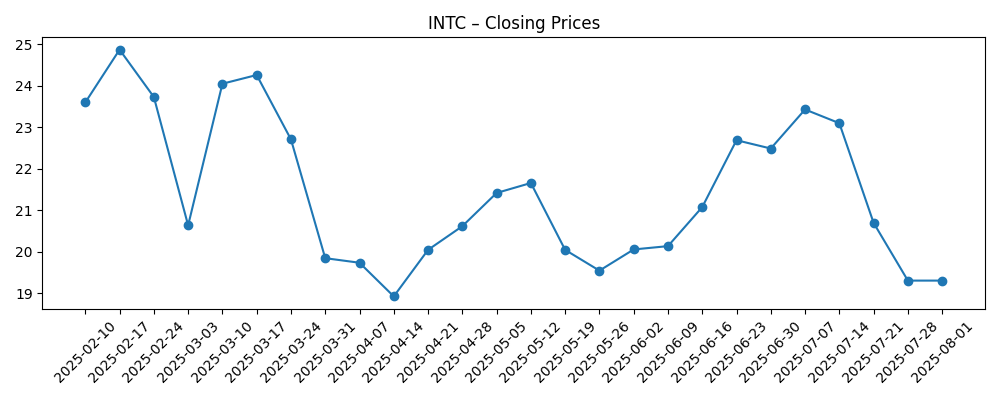

- Precio de la acción: Último cierre cerca de 40; el cambio de 52 semanas es del 73.10%. Las acciones se negocian por encima de las medias móviles de 50 y 200 días de 31.69 y 24.11 respectivamente; el interés en corto es del 2.44% del flotante (ratio corto 0.75).

- Capitalización de mercado: Aproximadamente 192 mil millones de dólares basados en 4.77 mil millones de acciones en circulación y un precio por acción alrededor de 40.

- Visión de los analistas: La postura del mercado parece mixta dada la escasa rentabilidad y el flujo de caja libre apalancado negativo; el sentimiento ha mejorado ya que el volumen (promedio de 3 meses ~128.84M) se mantuvo elevado.

- Ventas/Cartera de pedidos: Cartera de pedidos no divulgada; la visibilidad está ligada a los ciclos de PC y centros de datos y al momento de los compromisos con fundiciones externas.

- Posición competitiva: El impulso en fundiciones posiciona a Intel como una alternativa estadounidense a la manufactura en el extranjero; el éxito depende de los rendimientos de procesos, la competitividad de productos y la tracción en el diseño frente a rivales basados en x86 y ARM.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

El mercado se ha adelantado al estado de resultados. Un repunte del 73% en 12 meses contrasta con un modesto crecimiento de ingresos del 2.80% y un margen de beneficio del 0.37%, lo que sugiere que los inversores están apostando por la ejecución futura más que por el poder de ganancias actual. Un flujo de caja operativo de 8.57 mil millones es una señal positiva de durabilidad a través de la recesión, pero el flujo de caja libre apalancado negativo de -5.01 mil millones refleja altos costos de inversión y financiamiento. El ingreso neto de 198 millones y el EPS de 0.03 subrayan que la recuperación de beneficios está en una etapa temprana. En resumen, la revalorización de la acción es una apuesta por el progreso en manufactura, la competitividad de productos y la mejora de la mezcla en los próximos años.

¿Qué tan sostenible es el cambio? Para que los márgenes se normalicen, Intel necesita tres cosas: mejores rendimientos a medida que maduran las nuevas tecnologías de proceso; una mezcla más saludable de servidores de mayor valor, PCs con capacidad de IA y silicio de redes; y una disciplina de costos constante para traducir ingresos en beneficios. La fundición—fabricación para clientes externos—puede ayudar en la utilización y escala, pero solo si Intel asegura clientes creíbles y repetitivos y demuestra ejecución. El balance general ofrece margen para invertir (30.93 mil millones en efectivo), sin embargo, el apalancamiento (46.55 mil millones en deuda) y el flujo de caja libre apalancado negativo argumentan por un ritmo cuidadoso. Sin un dividendo a la vista, la historia de la equidad se centra en el crecimiento, la reparación de márgenes y la conversión de efectivo más que en los ingresos.

La dinámica de la industria tiene dos caras. Por un lado, la adopción de IA en PCs y centros de datos expande el mercado total disponible y puede apoyar los precios de productos diferenciados. Por otro, el gasto en hiperescala está priorizando aceleradores, intensificando la competencia en torno a las hojas de ruta de cómputo y los ecosistemas de software. La posición competitiva de Intel se definirá por la credibilidad de su hoja de ruta de procesos y por si puede ganar negocio de fundición externa mientras recupera participación en CPUs frente a desafiantes basados en x86 y ARM. El apoyo político para la capacidad doméstica ayuda, pero los resultados consistentes en manufactura son lo que convierte el valor estratégico en calidad de ganancias.

Estos factores moldean el múltiplo. Si Intel ejecuta en procesos, gana acuerdos de fundición a largo plazo y entrega productos alineados con los ciclos de PCs y servidores con IA, los inversores pueden cambiar la narrativa de una recuperación a flujos de efectivo compuestos, apoyando una valoración más fuerte. Si la ejecución falla—por retrasos en el cronograma, problemas de rendimiento o ganancias de diseño decepcionantes—la historia se revierte a una reconstrucción intensiva en capital con bajos retornos, manteniendo el múltiplo restringido. Por ahora, el impulso de las acciones, los volúmenes más altos y el bajo interés en corto sugieren una confianza mejorada, pero el punto de prueba será la expansión sostenida del margen bruto y la conversión visible de la cartera de pedidos de clientes externos.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Mejor escenario | La manufactura se acelera sin problemas, con tecnología de procesos competitiva que restaura el liderazgo de productos en segmentos clave. Intel asegura múltiples clientes de fundición externa, mejorando la utilización y el poder de fijación de precios. La demanda de PCs y centros de datos con capacidad de IA apoya una mezcla más rica, permitiendo una expansión sostenida de márgenes y una generación de efectivo más fuerte. |

| Escenario base | La ejecución mejora pero es desigual. La recuperación de PCs y algunas victorias selectivas en centros de datos compensan la presión competitiva. La fundición firma algunos programas ancla pero la escala se construye gradualmente. Los márgenes tienden a subir desde los mínimos actuales, pero las necesidades de inversión mantienen el flujo de caja libre inestable, dejando la valoración ligada a hitos de progreso. |

| Peor escenario | Los retrasos en los procesos y las ganancias de diseño limitadas restringen las ganancias de participación. La tracción en fundición decepciona, llevando a una capacidad infrautilizada. La mezcla se inclina hacia productos de menor margen mientras las necesidades de capex permanecen altas, presionando el flujo de caja y la flexibilidad del balance, y limitando las opciones estratégicas. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en rampas de tecnología de procesos, rendimientos y tiempos de lanzamiento de productos.

- Anuncios de clientes de fundición externa, alcance de los compromisos y acuerdos a largo plazo.

- Inflección de la demanda para PCs y CPUs de servidor con capacidad de IA frente a la continua priorización del gasto en aceleradores.

- Trayectoria del margen bruto y disciplina de gastos operativos traducidos en conversión de efectivo.

- Apoyo político, controles de exportación y relocalización de la cadena de suministro que afectan el costo, la demanda y la mezcla de clientes.

- Flexibilidad del balance y el ritmo de inversión en relación con el flujo de caja operativo.

Conclusión

Intel entra en los próximos tres años con un sentimiento mejorado y una base financiera más dura. Los ingresos de 53.44 mil millones y un margen de beneficio del 0.37% señalan una recuperación temprana pero incompleta, mientras que 8.57 mil millones en flujo de caja operativo frente a -5.01 mil millones en flujo de caja libre apalancado destacan la intensidad de capital de la estrategia. La liquidez (30.93 mil millones en efectivo) ayuda a absorber el riesgo de ejecución, pero el apalancamiento (46.55 mil millones en deuda) argumenta por un progreso visible y paso a paso. La ganancia del 73.10% en el precio de la acción en 52 semanas sugiere que los inversores ahora esperan la entrega en las hojas de ruta de fundición y productos. Ese optimismo necesitará validación a través de una mejora sostenida del margen bruto, victorias concretas de clientes externos y una demanda resiliente en PCs y centros de datos. Observe los próximos 1–2 trimestres: conversión de cartera de pedidos y divulgaciones de clientes de fundición; precios y mezcla en PCs y servidores con capacidad de IA; disciplina de inventario; hitos de rendimiento y manufactura; flujo de caja operativo frente al ritmo de inversión; y si el impulso en el precio de la acción se mantiene fundamentado en los fundamentos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.