De aandelen van Intel zijn sterk gestegen nu investeerders anticiperen op een AI-gedreven vernieuwing van pc's en een strategische verschuiving naar contractchipproductie (foundry – chips produceren voor andere ontwerpers). De aandelen zijn het afgelopen jaar met ongeveer 73% gestegen, terwijl de achterblijvende omzet van $53,44 miljard suggereert dat de kernactiviteiten gestabiliseerd zijn, maar nog steeds margeherstel nodig hebben. De verschuiving weerspiegelt vroege operationele vooruitgang, kostenbeheersing en verwachtingen dat nieuwe producten en procesverbeteringen de concurrentiekracht zullen herstellen. Het weerspiegelt ook de strategische waarde van Amerikaanse productie te midden van het terughalen van de toeleveringsketen. Waarom het belangrijk is: Intel bevindt zich op het snijvlak van CPU-concurrentie, de opkomst van AI-versnellers en kapitaalintensieve productie, waar uitvoering de bepalende factor is voor de kwaliteit van de winst. Halfgeleiders zijn cyclisch, maar de vraag breidt zich uit van pc's naar datacenters en randapparatuur. In de komende drie jaar zal succes in het winnen van externe foundry-klanten en het opschalen van efficiënte productie bepalen of het huidige optimisme zich vertaalt in duurzame kasstroom—een cruciale vraag voor investeerders in de chipsector.

Belangrijkste punten per oktober 2025

- Omzet: De omzet over de afgelopen 12 maanden bedraagt 53,44 miljard met een kwartaalomzetgroei (jaar-op-jaar) van 2,80%, wat wijst op een langzame, vroege-cyclus herstel.

- Winst/Marges: De winstmarge is 0,37% en de operationele marge 6,28%; de nettowinst bedraagt 198 miljoen met een verwaterde EPS van 0,03, wat wijst op dunne winstgevendheid.

- Kasstroom: De operationele kasstroom is 8,57 miljard terwijl de geleverde vrije kasstroom -5,01 miljard is, wat aangeeft dat kapitaaluitgaven en financieringslasten de interne kasgeneratie overtreffen.

- Balans: De kaspositie is 30,93 miljard tegenover een totale schuld van 46,55 miljard; de current ratio is 1,60 en de schuld/eigen vermogen is 39,88%, wat liquiditeit biedt maar ook gevoeligheid voor schulden benadrukt.

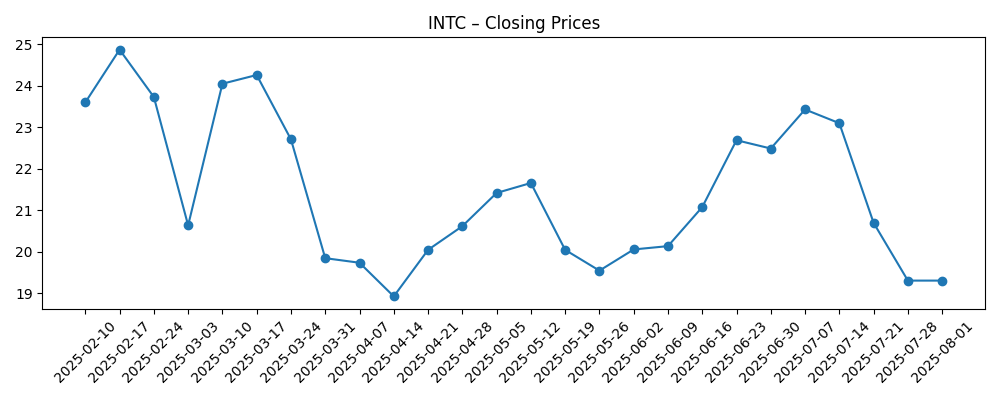

- Aandelenkoers: Laatste slotkoers rond 40; 52-weken verandering is 73,10%. Aandelen worden verhandeld boven de 50-daagse en 200-daagse voortschrijdende gemiddelden van respectievelijk 31,69 en 24,11; short interest is 2,44% van de float (short ratio 0,75).

- Marktkapitalisatie: Ongeveer $192 miljard gebaseerd op 4,77 miljard uitstaande aandelen en een aandelenkoers rond 40.

- Analistenvisie: De mening van de straat lijkt gemengd gezien de dunne marges en negatieve geleverde vrije kasstroom; het sentiment is verbeterd aangezien het volume (3-maands gemiddelde ~128,84 miljoen) hoog bleef.

- Verkoop/Backlog: Backlog niet bekendgemaakt; zichtbaarheid is gekoppeld aan PC- en datacentercycli en de timing van externe foundry-verbintenissen.

- Concurrentiepositie: De foundry-strategie positioneert Intel als een Amerikaans alternatief voor offshore productie; succes hangt af van procesopbrengsten, productcompetitiviteit en ontwerpwinsten tegen x86- en ARM-gebaseerde rivalen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De markt loopt vooruit op de resultatenrekening. Een stijging van 73% in 12 maanden staat in contrast met een bescheiden omzetgroei van 2,80% en een winstmarge van 0,37%, wat suggereert dat investeerders inzetten op toekomstige uitvoering in plaats van op de huidige winstcapaciteit. Een operationele kasstroom van 8,57 miljard is een positief signaal van duurzaamheid door de neergang heen, maar een negatieve geleverde vrije kasstroom van -5,01 miljard weerspiegelt hoge investerings- en financieringskosten. Een nettowinst van 198 miljoen en een EPS van 0,03 benadrukken dat het herstel van de winst nog in een vroeg stadium is. Kortom, de herwaardering van het aandeel is een gok op vooruitgang in productie, productcompetitiviteit en mixverbetering in de komende jaren.

Hoe duurzaam is de ommekeer? Om marges te normaliseren, heeft Intel drie dingen nodig: betere opbrengsten naarmate nieuwe procestechnologieën volwassen worden; een gezondere mix van hoogwaardige servers, AI-capabele pc's en netwerksilicium; en een strikte kostenbeheersing om omzet in winst om te zetten. Foundry—productie voor externe klanten—kan helpen bij benutting en schaal, maar alleen als Intel geloofwaardige, terugkerende klanten binnenhaalt en uitvoering bewijst. De balans biedt ruimte om te investeren (30,93 miljard in kas), maar de schuldenlast (46,55 miljard) en negatieve geleverde vrije kasstroom pleiten voor een voorzichtige aanpak. Zonder achterblijvend dividend richt het aandelenverhaal zich op groei, margeherstel en kasconversie in plaats van op inkomen.

De dynamiek in de industrie werkt twee kanten op. Enerzijds breidt AI-adoptie in pc's en datacenters de totale adresseerbare markt uit en kan het de prijsstelling voor gedifferentieerde producten ondersteunen. Anderzijds geeft hyperscale-uitgaven prioriteit aan versnellers, wat de concurrentie rond compute-roadmaps en software-ecosystemen intensiveert. Intel's concurrentiepositie zal worden bepaald door de geloofwaardigheid van zijn procesroadmap en of het externe foundry-business kan winnen terwijl het marktaandeel in CPU's terugwint tegen x86- en ARM-gebaseerde uitdagers. Beleidssteun voor binnenlandse capaciteit helpt, maar consistente productie-uitkomsten zijn wat strategische waarde omzet in winstkwaliteit.

Deze factoren bepalen de multiple. Als Intel presteert op proces, langetermijn-foundry-overeenkomsten wint en producten levert die aansluiten bij de AI-pc- en servercycli, kunnen investeerders het verhaal verschuiven van een ommekeer naar samengestelde kasstromen, wat een sterkere waardering ondersteunt. Als de uitvoering tekortschiet—via schema-uitglijders, opbrengstproblemen of teleurstellende ontwerpwinsten—verandert het verhaal in een kapitaalintensieve heropbouw met lage rendementen, waardoor de multiple beperkt blijft. Voor nu suggereren aandelenmomentum, hogere volumes en lage short interest verbeterd vertrouwen, maar het bewijs zal zijn in duurzame brutomarge-uitbreiding en zichtbare backlogconversie van externe klanten.

Wat zou er kunnen gebeuren over drie jaar? (horizon oktober 2025+3)

| Beste scenario | De productie schroeft soepel op, met concurrerende procestechnologie die het productleiderschap in belangrijke segmenten herstelt. Intel verzekert zich van meerdere externe foundry-klanten, wat de benutting en prijszettingsmacht verbetert. AI-capabele pc's en datacenter-vraag ondersteunen een rijkere mix, waardoor duurzame marge-uitbreiding en sterkere kasgeneratie mogelijk zijn. |

| Basis scenario | De uitvoering verbetert maar is ongelijkmatig. Herstel van pc's en selectieve overwinningen in datacenters compenseren de concurrentiedruk. Foundry tekent enkele ankerprogramma's, maar de schaal bouwt zich geleidelijk op. Marges stijgen vanaf de huidige dieptepunten, maar investeringsbehoeften houden de vrije kasstroom onrustig, waardoor de waardering gekoppeld blijft aan voortgangsmijlpalen. |

| Slechtste scenario | Procesvertragingen en gedempte ontwerpwinsten beperken marktaandeelwinst. Foundry-tractie stelt teleur, wat leidt tot onderbenutte capaciteit. De mix verschuift naar producten met lagere marges terwijl kapitaaluitgaven hoog blijven, waardoor kasstroom en balansflexibiliteit onder druk komen te staan en strategische opties worden beperkt. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Uitvoering op procestechnologie, opbrengsten en productlanceringstiming.

- Aankondigingen van externe foundry-klanten, omvang van verbintenissen en langetermijnovereenkomsten.

- Vraagomslag voor AI-capabele pc's en server-CPU's versus voortdurende prioritering van versnelleruitgaven.

- Brutomarge-traject en discipline in operationele uitgaven die zich vertalen in kasconversie.

- Beleidssteun, exportcontroles en supply-chain reshoring die kosten, vraag en klantenmix beïnvloeden.

- Balansflexibiliteit en het tempo van investeringen ten opzichte van operationele kasstroom.

Conclusie

Intel gaat de komende drie jaar in met verbeterd sentiment en een moeilijkere financiële basis. De achterblijvende omzet van 53,44 miljard en een winstmarge van 0,37% wijzen op een vroeg maar onvolledig herstel, terwijl 8,57 miljard in operationele kasstroom versus -5,01 miljard in geleverde vrije kasstroom de kapitaalintensiteit van de strategie benadrukt. Liquiditeit (30,93 miljard in kas) helpt om uitvoeringsrisico's op te vangen, maar de schuldenlast (46,55 miljard) pleit voor zichtbare, stapsgewijze vooruitgang. De 73,10% stijging van de aandelenkoers in 52 weken suggereert dat investeerders nu verwachten dat er geleverd wordt op foundry- en productroadmaps. Dat optimisme zal moeten worden bevestigd door duurzame brutomargeverbetering, concrete externe klantwinsten en veerkrachtige vraag in pc's en datacenters. Let op de komende 1–2 kwartalen: backlogconversie en foundry-klantonthullingen; prijsstelling en mix in AI-capabele pc's en servers; voorraaddiscipline; opbrengst- en productiemijlpalen; operationele kasstroom versus investeringssnelheid; en of het momentum in de aandelenkoers blijft gebaseerd op fundamenten.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.