Las acciones de Intel se han estabilizado cerca de $24.08 a mediados de septiembre de 2025, lo que representa un aumento del 25.18% en 12 meses, en comparación con el 17.09% del S&P 500, aunque los fundamentos siguen siendo mixtos. Los ingresos de los últimos cuatro trimestres son de $53.07 mil millones con una ganancia bruta de $17.47 mil millones, sin embargo, el ingreso neto es negativo, alcanzando los -$20.5 mil millones y un margen de ganancias de -38.64% debido a una fuerte inversión. El efectivo de $21.21 mil millones compensa parte de la deuda total de $50.76 mil millones; el flujo de caja operativo es de $10.08 mil millones, mientras que el flujo de caja libre ajustado es de -$8.32 mil millones. Los titulares se centran en los planes del gobierno de EE. UU. para adquirir una participación del 9.9% y el lanzamiento de nuevos procesadores Xeon 6; las opiniones de los analistas son en su mayoría neutrales, con objetivos de precios agrupados entre $21 y $25. Con la volatilidad disminuyendo y el interés corto en el 2.46% del flotante, los inversores se encuentran ante una configuración clásica de recuperación, donde la política, la ejecución y la disciplina de capital probablemente marcarán el rumbo de los próximos tres años.

Puntos Clave a partir de septiembre de 2025

- Ingresos: $53.07B (ttm); el crecimiento de ingresos trimestrales (anualizado) del 0.20% indica una estabilización a partir de una base baja.

- Beneficio/Márgenes: Margen de beneficio -38.64%; margen operativo (ttm) -3.80%; EBITDA $9.2B; ingreso neto -$20.5B; EPS diluido -4.77.

- Ventas/Cartera: La dirección destaca los nuevos procesadores Xeon 6; los comentarios sobre la demanda son cautelosos y no se proporcionan cifras de cartera en los últimos datos.

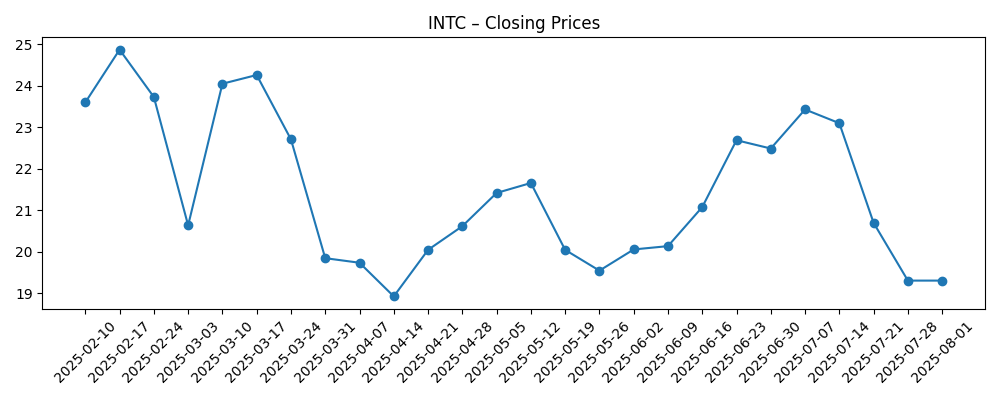

- Precio de la acción: Se recuperó de un mínimo de seis meses de $18.93 (abril de 2025) a ~$24.08; rango de 52 semanas 17.67–27.55; MA de 50 días 22.83, MA de 200 días 21.70; beta 1.23.

- Punto de vista de analistas: UBS Neutral ($25 PT); Truist cauteloso ($21 PT); BofA Neutral; KeyBanc Peso Sectorial; TD Cowen Mantener.

- Capitalización de mercado: Aproximadamente $112B (precio ~$24.08 × 4.67B acciones en circulación).

- Balance: Efectivo $21.21B frente a deuda total $50.76B; deuda/capital 48.00%; ratio corriente 1.24.

- Propiedad/interés corto: Las instituciones poseen el 65.25%; interés corto 107.67M acciones (2.46% del flotante), disminuyendo desde 120.28M del mes anterior.

- Dividendo: Dividendo anual acumulado de $0.12 (rendimiento del 0.51%); no se indica una tasa de dividendo anual futura; la relación de pago del 208.33% refleja pérdidas negativas.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- Intel Corporation (INTC): Una Teoría del Caso Alcista

- Intel Corporation (INTC) Habla sobre Nuevos Procesadores Xeon 6; Bank of America Reafirma Calificación ‘Neutral’

- Las Acciones de Intel (INTC) Mantienen un Objetivo de $21 mientras Truist se Muestra Cauteloso

- Intel Corp. (INTC) Cae un 7% por Aumento de la Interferencia Gubernamental

- KeyBanc Mantiene a Intel (INTC) en Peso Sectorial a Pesar de la Participación del Gobierno

- La Administración Trump Asegura un 9.9% de Participación en Intel (INTC), Citando un Futuro Estratégico en Semiconductores

- Intel (INTC) Obtiene un PT de $21 mientras los Analistas Evaluan las Negociaciones de Participación de la Administración Trump

- TD Cowen Reitera Mantener en Intel (INTC) Tras el Acuerdo de Participación del Gobierno de EE. UU.

- Intel Corporation (INTC): Es “Mejor Tomar el Dinero del Gobierno,” Dice Jim Cramer

- UBS Reitera Neutral en Intel (INTC), Establece un Objetivo de Precio de $25

Opinión

El desarrollo más significativo para la historia de acciones de Intel es la supuesta participación del gobierno de EE. UU. de hasta un 9.9%. En teoría, un accionista ancla con objetivos estratégicos podría reducir el riesgo de financiamiento para fábricas y elevar la prioridad de Intel en la adquisición federal. En la práctica, la percepción de interferencia ya ha afectado el sentimiento, con acciones cayendo un 7% tras un conjunto de titulares sobre la participación del gobierno. El mercado está planteando tres preguntas: ¿qué derechos de gobernanza acompañan la participación?, ¿cómo se desplegarán los ingresos? y ¿este capital acelera el tiempo de rendimiento para nodos críticos? Si la gobernanza es independiente y los fondos están destinados a capacidades y empaquetado donde Intel tiene ventajas, la participación podría comprimir las primas de riesgo. Si implica una toma de decisiones impulsada por políticas en curso, los inversores podrían asignar un descuento persistente que compense los beneficios de financiamiento.

La ejecución de Xeon 6 es el segundo pilar. La reafirmación de la calificación Neutral por parte de Bank of America subraya una postura de esperar y ver: el producto debe convertir las afirmaciones técnicas en estabilización de participación y márgenes. Los compradores empresariales y de la nube son sensibles a precios y rendimiento; cualquier retraso en la disponibilidad de la plataforma, la preparación del software o los ecosistemas de memoria/IO podría frenar la adopción. Por el contrario, incluso un pequeño progreso en cargas de trabajo de propósito general y adyacentes a la IA puede ayudar a aumentar la utilización de fábricas, mejorando la absorción de costos y reduciendo las pérdidas operativas. Con un crecimiento de ingresos trimestrales apenas positivo del 0.20% interanual, el obstáculo a corto plazo es bajo, pero la barra para una re-aceleración duradera es más alta. Hitos claros—victorias de diseño, respaldos de OEM líderes y evidencia de que los clientes estandarizan implementaciones—probablemente importarán más para la acción que los planes de marketing.

La valoración y posicionamiento parecen estar atados a un estrecho rango de expectativas. Varias firmas agrupan objetivos de precio alrededor de $21–$25, resonando con la acción del precio cerca de las medias móviles de 50 y 200 días (22.83 y 21.70). El interés corto es modesto en un 2.46% del flotante y en declive, lo que sugiere una presión a la baja incremental limitada por flujos de cobertura. La beta en 1.23 implica que la acción debería moverse algo más que el mercado en oscilaciones macro, pero los catalizadores idiosincráticos dominarán. En ausencia de victorias de productos decisivas o claridad sobre el papel del estado, Intel podría permanecer en un rango mientras los inversores esperan pruebas de apalancamiento operativo. Cualquier ruptura de ese rango probablemente requerirá ya sea una sorpresa positiva en márgenes y flujo de caja libre o, en el lado negativo, evidencia de que las restricciones políticas ralentizan la toma de decisiones y la asignación de capital.

La generación de efectivo frente a las necesidades de inversión sigue siendo el factor decisivo en un horizonte de tres años. Un flujo de caja operativo de $10.08B es positivo, pero el flujo de caja libre apalancado es -$8.32B mientras Intel aumenta su capacidad y persigue sus ambiciones en fundiciones. El balance—$21.21B en efectivo frente a $50.76B de deuda total—puede soportar la transición, pero la creciente intensidad de capital deja poco margen para errores en la ejecución. El dividendo anual acumulado es simbólico, de $0.12 (rendimiento del 0.51%), y no se indica una tasa de dividendo futura, lo que subraya una prioridad en la liquidez. Si Intel puede convertir un temprano impulso de Xeon 6 en una mayor utilización, mejorar la mezcla de márgenes brutos y delinear un camino creíble hacia un flujo de caja libre sosteniblemente positivo, el sentimiento podría cambiar de escepticismo a opcionalidad. De no ser así, la neutralidad de los principales corredores podría endurecerse en posturas estructuralmente cautelosas.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Resultado para septiembre de 2028 |

|---|---|

| Mejor | Los términos de la participación gubernamental son transparentes y no intrusivos; los subsidios y adquisiciones aceleran las rampas de capacidad. Xeon 6 gana una tracción significativa en empresas y en la nube, aumentando la utilización y restaurando el apalancamiento operativo. Los clientes de fundiciones se expanden y los márgenes cambian a positivos de manera sostenible con una visibilidad más clara del flujo de caja libre. El sentimiento mejora a medida que los analistas pasan de una postura Neutral a una constructiva. |

| Base | La inversión es en gran medida simbólica más allá de la financiación, con limitaciones de gobernanza. La ejecución del producto es constante pero mixta; la demanda de centros de datos y PC se estabiliza. El crecimiento de ingresos es modesto, la rentabilidad mejora gradualmente y la valoración sigue a sus pares en semiconductores sin una re-evaluación importante. |

| Peor | Las restricciones de gobernanza ralentizan la velocidad de decisión; las rampas de producto se retrasan. Los sobrecostos y la baja utilización mantienen el flujo de caja libre en negativo. Los analistas se muestran cautelosos, y las acciones vuelven a tocar mínimos anteriores mientras los inversores descuentan un riesgo político prolongado y la incertidumbre en la ejecución. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Estructura y condiciones de la participación reportada del 9.9% del gobierno de EE. UU., incluidos derechos de gobernanza y uso de los ingresos.

- Ejecución y adopción de clientes de las plataformas Xeon 6 en cargas de trabajo empresariales y en la nube.

- Trayectoria del flujo de caja libre a medida que el capex, la eficiencia operativa y la utilización de fábricas evolucionan.

- Intensidad competitiva en CPUs y silicio adyacente a la IA, y disciplina de precios en todos los mercados finales.

- Demanda macro en PCs y centros de datos, impactando la mezcla de envíos y el margen bruto.

- Flexibilidad del balance dado los $50.76B de deuda total frente a los $21.21B en efectivo y el acceso a financiamiento externo.

Conclusión

Intel entra en los próximos tres años con un escenario binario: si el financiamiento respaldado por políticas y la ejecución del producto se alinean, la compañía puede convertir la rentabilidad negativa actual en apalancamiento operativo; si chocan, la prima política puede transformarse en un descuento. El tape refleja esta tensión—las acciones cerca de $24 se sitúan entre un rango de 52 semanas de 17.67–27.55 mientras el consenso se inclina hacia una postura Neutral con objetivos alrededor de $21–$25. Los ingresos acumulados de $53.07B y el beneficio bruto de $17.47B muestran una escala continua, pero las pérdidas (-$20.5B de ingreso neto) y el flujo de caja libre apalancado negativo (-$8.32B) subrayan el riesgo de transición. El balance (efectivo $21.21B; deuda $50.76B) proporciona tiempo, no inmunidad, para cumplir con los hitos de Xeon 6 y rampas de capacidad. La claridad sobre el papel del gobierno, las victorias visibles de clientes y un camino claro hacia un flujo de caja libre positivo son los catalizadores más propensos a reajustar las expectativas—ya sea al alza o a la baja.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.