De aandelen van Intel hebben zich in het midden van september 2025 gestabiliseerd rond de $24,08, een stijging van 25,18% over de afgelopen 12 maanden, in vergelijking met de 17,09% van de S&P 500. Echter, de fundamenten zijn gemengd. De omzet over de laatste vier kwartalen bedraagt $53,07 miljard, met een bruto winst van $17,47 miljard, maar de nettowinst is negatief met -$20,5 miljard en de winstmarge is -38,64% door zware investeringen. De contanten van $21,21 miljard compenseren een deel van de totale schulden van $50,76 miljard; de operationele kasstroom is $10,08 miljard, terwijl de vrije kasstroom na rente -$8,32 miljard bedraagt. De aandacht gaat uit naar de aangekondigde plannen van de Amerikaanse overheid om een belang van 9,9% te nemen en de uitrol van de nieuwe Xeon 6-processors; analisten zijn neutraal met prijsdoelen die zich grofweg tussen de $21 en $25 bevinden. Nu de volatiliteit afneemt en de short interest 2,46% van het uitstaande aandeel bedraagt, staan investeerders voor een klassieke ommekeer waarin beleid, uitvoering en kapitaaldiscipline waarschijnlijk de komende drie jaar de richting bepalen.

Belangrijke punten per september 2025

- Omzet: $53,07 miljard (ttm); de kwartaalomzetgroei (jaar op jaar) van 0,20% duidt op stabilisatie vanaf een laag niveau.

- Winst/Marges: Winstmarge -38,64%; operationele marge (ttm) -3,80%; EBITDA $9,2 miljard; netto inkomen -$20,5 miljard; verwaterde EPS -4,77.

- Verkoop/Orderportefeuille: Het management benadrukt de nieuwe Xeon 6-processors; de vraagcommentaren zijn voorzichtig en er zijn geen cijfers over de orderportefeuille in de laatste gegevens verstrekt.

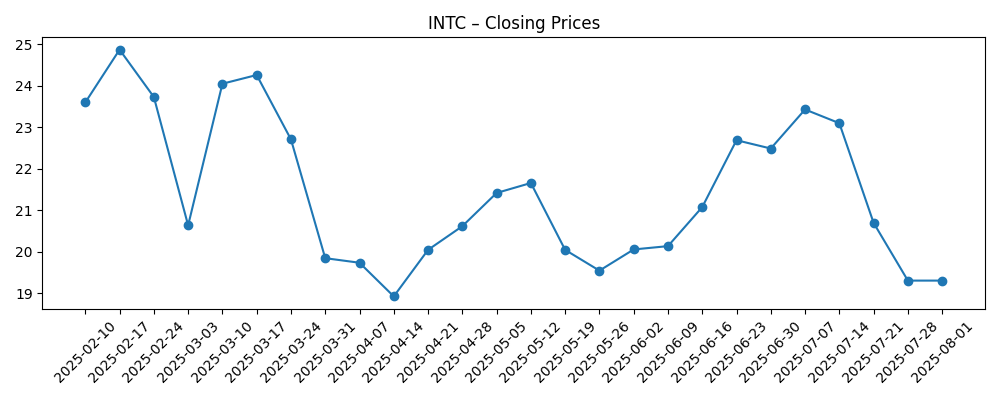

- Aandelenprijs: Hersteld van een zesmaands dieptepunt van $18,93 (april 2025) naar ongeveer $24,08; 52-weken bereik 17,67–27,55; 50-daags gemiddelde 22,83, 200-daags gemiddelde 21,70; beta 1,23.

- Analistenvisie: UBS Neutraal ($25 koersdoel); Truist voorzichtig ($21 koersdoel); BofA Neutraal; KeyBanc Sectorgewicht; TD Cowen Houden.

- Marktkapitalisatie: Impliciet ongeveer $112 miljard (prijs ~$24,08 × 4,67 miljard uitstaande aandelen).

- Balans: Contanten $21,21 miljard versus totale schuld $50,76 miljard; schuld/eigen vermogen 48,00%; current ratio 1,24.

- Eigendom/korte interesse: Instellingen bezitten 65,25%; korte interesse 107,67 miljoen aandelen (2,46% van de vrije float), gedaald van 120,28 miljoen vorige maand.

- Dividend: Achterstallig jaarlijks dividend $0,12 (0,51% rendement); geen toekomstige jaarlijkse dividendrendement aangegeven; uitkeringsratio 208,33% weerspiegelt negatieve winsten.

Aandelenprijs evolutie – laatste 12 maanden

Noemenswaardige koppen

- Intel Corporation (INTC): Een Bull Case Theorie

- Intel Corporation (INTC) Praat over Nieuwe Xeon 6 Processors; Bank of America Bevestigt ‘Neutraal’ Beoordeling

- Intel (INTC) Aandelen Blijven Op $21 Koersdoel terwijl Truist Voorzichtig Blijft

- Intel Corp. (INTC) Daalt 7% door Toenemende Overheidsinterferentie

- KeyBanc Houdt Intel (INTC) op Sectorgewicht Ondanks Overheidsparticipatie

- Trump Administratie Beveiligd 9,9% Aandeel in Intel (INTC), Citerend Strategische Halfgeleider Toekomst

- Intel (INTC) Krijgt $21 Koersdoel terwijl Analisten Trump Administratie Aandeel Bespreken

- TD Cowen Bevestigt Houd op Intel (INTC) Na Deal met Amerikaanse Overheid

- Intel Corporation (INTC): “Het is Beter om het Geld van de Overheid te Accepteren,” Zegt Jim Cramer

- UBS Bevestigt Neutraal voor Intel (INTC), Stelt $25 Koersdoel Vast

Opinie

De meest ingrijpende ontwikkeling voor het aandelenverhaal van Intel is de gemelde Amerikaanse overheidsparticipatie van 9,9%. In theorie kan een anker-aandeelhouder met strategische doelstellingen de financiering voor fabrieken minder risicovol maken en de prioriteit van Intel bij federale inkoop verhogen. In de praktijk heeft de waargenomen interferentie al invloed gehad op het sentiment, met een daling van de aandelen met 7% op basis van een reeks koppen over overheidsbetrokkenheid. De markt stelt drie vragen: welke bestuursrechten zijn verbonden aan het aandeel, hoe zullen de opbrengsten worden aangewend, en versnelt dit kapitaal de tijd tot rendement voor cruciale knooppunten? Als het bestuur op afstand is en de middelen zijn bestemd voor capaciteit en verpakking waar Intel voordelen heeft, kan het aandeel het risico verlagen. Als het betekent dat beslissingen voortaan beleidsgedreven worden, kunnen investeerders een aanhoudende korting toekennen die de financieringsvoordelen tenietdoet.

De uitvoering van Xeon 6 vormt de tweede pijler. De bevestigde Neutrale beoordeling van Bank of America benadrukt een afwachtende houding: het product moet technische claims omzetten in stabilisatie van marktaandelen en marges. Bedrijven en cloudklanten zijn gevoelig voor prijs en prestaties; elke vertraging in de beschikbaarheid van het platform, softwaregereedheid of geheugen/IO-ecosystemen kan de adoptie vertragen. Aan de andere kant kan zelfs bescheiden traction in algemene en AI-gerelateerde workloads helpen om de fabrieksbenutting te verhogen, wat de kostenabsorptie verbetert en de operationele verliezen verkleint. Met een kwartaalomzetgroei die nauwelijks positief is op 0,20% jaar op jaar, is de drempel op korte termijn laag, maar de lat voor een duurzame herversnelling ligt hoger. Duidelijke mijlpalen—ontwerpen, goedkeuringen van toonaangevende OEM's en bewijs dat klanten standaardisatie in hun implementaties aanbrengen—zullen waarschijnlijk meer aandacht krijgen dan marketingplannen.

De waardering en positionering lijken verbonden te zijn aan een smalle band van verwachtingen. Meerdere bedrijven clusteren koersdoelen rond $21–$25, wat de prijsactie weerspiegelt nabij de 50- en 200-daagse gemiddelden (22,83 en 21,70). De korte interesse is bescheiden met 2,46% van de vrije float en daalt, wat wijst op beperkte verdere neerwaartse druk vanuit afdekkingsstromen. De beta van 1,23 impliceert dat het aandeel iets meer zou moeten bewegen dan de markt bij macro-schommelingen, maar idiosyncratische katalysatoren zullen domineren. In de afwezigheid van beslissende productoverwinningen of duidelijkheid over de rol van de staat, zou Intel binnen een bepaald bereik kunnen blijven terwijl investeerders wachten op bewijs van operationele hefboomwerking. Elke doorbraak uit dat bereik vereist waarschijnlijk ofwel een positieve verrassing op marges en vrije kasstroom of, aan de negatieve kant, bewijs dat beleidsbeperkingen de besluitvorming en kapitaalallocatie vertragen.

De generatie van contanten versus investeringsbehoeften blijft de bepalende factor over een periode van drie jaar. Een operationele kasstroom van $10,08 miljard is positief, maar de levered vrije kasstroom is -$8,32 miljard terwijl Intel capaciteit opbouwt en zijn foundry-ambities nastreeft. De balans—$21,21 miljard aan contanten tegen $50,76 miljard aan totale schuld—kan de transitie ondersteunen, maar de stijgende kapitaalintensiteit laat weinig ruimte voor uitvoeringsfouten. Het achterstallige jaarlijkse dividend bedraagt symbolisch $0,12 (0,51% rendement), en er is geen vooruitzicht op een dividendrendement aangegeven, wat de prioriteit op liquiditeit benadrukt. Als Intel vroegtijdige traction van Xeon 6 kan omzetten in hogere benutting, de bruto marge mix kan verbeteren, en een geloofwaardig pad naar duurzaam positieve vrije kasstroom kan schetsen, kan het sentiment verschuiven van scepsis naar opties. Als dat niet lukt, kan de neutraliteit van grote brokers verharden tot structureel voorzichtige houdingen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Resultaat per september 2028 |

|---|---|

| Beste | De voorwaarden van de overheidsparticipatie zijn transparant en niet-intrusief; subsidies en inkoop versnellen de capaciteitsuitbreiding. Xeon 6 wint betekenisvolle tractie in de zakelijke en cloudmarkt, wat de benutting verhoogt en de operationele hefboom herstelt. Foundry-klanten breiden uit, en marges stijgen naar duurzaam positieve niveaus met duidelijker zicht op vrije kasstroom. Het sentiment verbetert terwijl analisten van Neutraal naar constructief verschuiven. |

| Basis | De participatie is grotendeels symbolisch naast financiering, met beperkte bestuursverstrengelingen. De productuitvoering is stabiel maar gemengd; de vraag naar datacenters en pc’s stabiliseert. De omzetgroei is bescheiden, de winstgevendheid verbetert geleidelijk, en de waardering volgt bredere halfgeleidercollega's zonder een grote herwaardering. |

| Slechtste | Bestuursbeperkingen vertragen de besluitvorming; productontwikkelingen lopen achter. Kostenoverschrijdingen en lage benutting houden de vrije kasstroom negatief. Analisten zijn voorzichtig, en de aandelen dalen terug naar eerdere dieptepunten terwijl investeerders het langdurige beleidsrisico en de onzekerheid van uitvoering afschrijven. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs het meest waarschijnlijk zullen beïnvloeden

- Structuur en voorwaarden van de gemelde 9,9% overheidsparticipatie, inclusief bestuursrechten en gebruik van de opbrengsten.

- Uitvoering en klantacceptatie van Xeon 6-platforms in zakelijke en cloudwerkbelastingen.

- Traject van vrije kasstroom naarmate investeringen, operationele efficiëntie en fabrieksbenutting evolueren.

- Concurrentiedruk in CPU's en AI-gerelateerde silicium, en prijsdiscipline in verschillende eindmarkten.

- Macro vraag in pc's en datacenters, wat de verzendmix en bruto marge beïnvloedt.

- Flexibiliteit van de balans gezien $50,76 miljard totale schuld versus $21,21 miljard aan contanten en toegang tot externe financiering.

Conclusie

Intel betreedt de komende drie jaar met een binaire opstelling: als beleidsondersteunde financiering en productuitvoering op één lijn komen, kan het bedrijf de huidige negatieve winstgevendheid omzetten in operationele hefboomwerking; als ze conflicteren, kan de beleidspremie veranderen in een korting. De tape weerspiegelt deze spanning—aandelen rond $24 zitten tussen een 52-weken bereik van 17,67–27,55 terwijl de consensus Neutraal leunt met koersdoelen rond $21–$25. De achterstallige omzet van $53,07 miljard en de bruto winst van $17,47 miljard tonen aan dat er nog steeds schaalvoordelen zijn, maar verliezen (-$20,5 miljard netto inkomen) en negatieve levered vrije kasstroom (-$8,32 miljard) benadrukken het transformatierisico. De balans (contanten $21,21 miljard; schuld $50,76 miljard) biedt tijd, maar geen immuniteit, om de mijlpalen voor Xeon 6 en capaciteit uit te voeren. Duidelijkheid over de rol van de overheid, zichtbare klantoverwinningen en een pad naar positieve vrije kasstroom zijn de katalysatoren die het meest waarschijnlijk verwachtingen zullen bijstellen—omhoog of omlaag.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.