Koninklijke BAM Groep (BAMNB.AS) inicia los próximos tres años en una posición más sólida, respaldada por un crecimiento robusto en los ingresos y un balance más limpio. En el último año, la acción ha tenido un aumento del 121.81%, cerrando recientemente en alrededor de €8.17 (15 de septiembre de 2025), cerca de su máximo de 52 semanas de €8.44. El grupo genera €6.69 mil millones en ingresos, con un crecimiento trimestral del 7.30% en comparación con el año anterior. La rentabilidad sigue siendo ajustada para un contratista—margen operativo del 2.87% y margen de beneficio del 1.93%—pero el efectivo de €500.6 millones supera la deuda de €347.4 millones. La valoración se ha reajustado: el P/E a futuro de 9.49 está muy por debajo del 19.67 actual, mientras que el EV/EBITDA se sitúa en 7.30. Un rendimiento de dividendo del 3.10% a futuro (con un ratio de pago del 60.98%) añade un soporte adicional. Esta nota detalla los principales impulsores, escenarios y riesgos que podrían influir en el precio de las acciones de BAM hasta septiembre de 2028.

Puntos Clave a septiembre de 2025

- Ingresos: Los ingresos de los últimos doce meses son 6.69B; el crecimiento de ingresos trimestrales (interanual) es del 7.30%; los ingresos por acción son 25.53.

- Beneficio/Márgenes: Margen operativo (ttm) 2.87%; margen de beneficio 1.93%; ROE 11.88%; ROA 2.99%.

- Ventas/Cartera: El impulso de ventas es positivo, con un crecimiento de ganancias trimestrales (interanual) del 84.90%; el flujo de caja operativo es de 287.19M y el flujo de caja libre apalancado es de 138.54M, lo que respalda una oferta disciplinada.

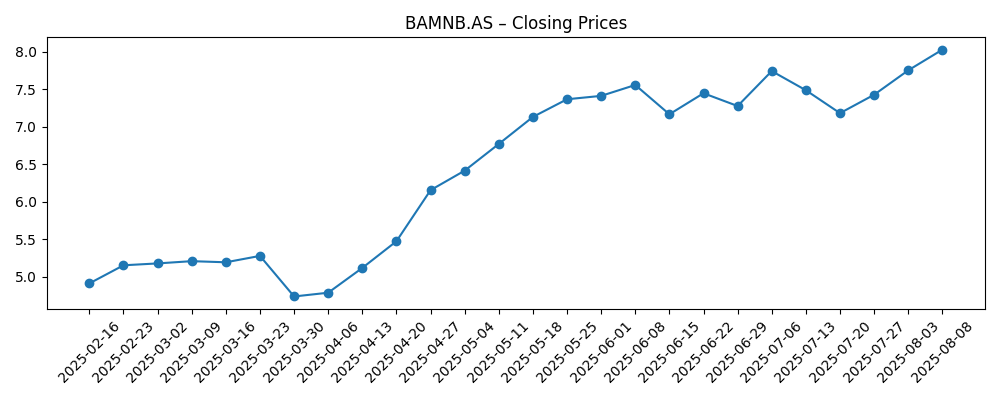

- Precio de la acción: Último cierre €8.17 (15 de septiembre de 2025); cambio en 52 semanas 121.81%; máximo de 52 semanas 8.44 y mínimo 3.60; MA de 50 días 7.69 frente a MA de 200 días 6.00; beta 1.37.

- Perspectiva de analistas (valoración): P/E anticipado 9.49 frente a P/E histórico 19.67; EV/EBITDA 7.30; EV/Ingresos 0.29; Precio/Ventas 0.32; Precio/Libro 2.36.

- Capitalización de mercado: 2.09B con un valor empresarial de 1.94B; flotante 259.42M; las instituciones poseen el 37.48%.

- Balance/ Liquidez: Efectivo total 500.6M frente a deuda total 347.4M; ratio corriente 0.97; deuda total/capital 39.21%.

- Dividendo: Dividendo anticipado de 0.25 por acción y rendimiento del 3.10%; ratio de pago 60.98%; fecha ex-dividendo 12 de mayo de 2025.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La revalorización de BAM en el último año refleja una mejora en la ejecución y expectativas de mayores ganancias, más que un aumento en la rentabilidad absoluta en el presente. La configuración de valoración es notable: un P/E anticipado de 9.49 en comparación con un 19.67 histórico sugiere que el mercado anticipa un crecimiento material de las ganancias. El impulso también aporta apoyo, con las acciones cotizando por encima de las medias móviles de 50 días (7.69) y 200 días (6.00), y un cambio en 52 semanas del 121.81%. Para mantener esto, la entrega debe cumplir con las expectativas, especialmente en disciplina de ofertas, control de costos y gestión de riesgos de proyectos. En resumen, el aumento está justificado solo si la expansión de márgenes y la conversión de efectivo se mantienen estables. Sin ese seguimiento, el múltiplo podría comprimirse a pesar de las tendencias saludables en ingresos.

La rentabilidad sigue siendo modesta para un contratista—margen operativo de 2.87% y margen de beneficio de 1.93%—pero la dirección del viaje importa más que el nivel absoluto. Un crecimiento de ingresos trimestrales del 7.30% y un crecimiento de ganancias trimestrales del 84.90% (interanual) apuntan a una mejora en el apalancamiento operativo. Un EV/EBITDA de 7.30 indica que los inversores están pagando un precio razonable, no barato, por esos beneficios. Lo que mantiene intacto el caso de la equidad es la evidencia de que la fijación de precios del riesgo en nuevos trabajos se mantiene, y que la volatilidad de proyectos heredados está disminuyendo. Si BAM puede preservar los precios, gestionar la exposición de subcontratistas y capturar ahorros en eficiencia, incluso mejoras marginales pueden traducirse en un crecimiento significativo de las ganancias dado el bajo nivel absoluto.

El balance proporciona flexibilidad. El efectivo de 500.6M supera la deuda de 347.4M, lo que es un colchón útil si las condiciones del mercado se suavizan. Dicho esto, un ratio corriente de 0.97 resalta un capital de trabajo ajustado y la necesidad de mantener la disciplina en la conversión de efectivo. El flujo de caja operativo de 287.19M y el flujo de caja libre apalancado de 138.54M indican margen para una mezcla de inversiones selectivas y retornos a los accionistas. El punto clave a vigilar es que los márgenes estrechos dejan poco espacio para errores en la ejecución. Cualquier aumento en los costos de insumos o retrasos puede erosionar rápidamente la rentabilidad; mantener un control riguroso de proyectos y una adecuada gestión de la cadena de suministro será fundamental para cumplir con la historia de la equidad.

Las devoluciones de capital son una parte significativa de la tesis. Un rendimiento de dividendo anticipado del 3.10% y un ratio de pago del 60.98% son atractivos si las ganancias crecen como lo sugiere el P/E anticipado. El dividendo también ayuda a anclar la valoración a través de los ciclos, pero reduce la flexibilidad si el rendimiento se estanca. En los próximos tres años, esperamos que BAM equilibre las devoluciones de capital con inversiones específicas en productividad y sistemas de riesgo. Si la ejecución se mantiene sólida, la valoración actual podría resultar favorable; de lo contrario, las acciones pueden sufrir una disminución desde el EV/EBITDA de 7.30 y el Precio/Libro de 2.36. La trayectoria de los márgenes y la conversión de efectivo probablemente determinará hacia dónde se inclina el péndulo.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Impulso operativo | Posición financiera | Postura de valoración | Narrativa del precio de la acción |

|---|---|---|---|---|

| Mejor | Crecimiento constante de ingresos con mejora continua en la disciplina de ofertas y ejecución; la calidad de las ganancias se fortalece. | Efectivo se mantiene cómodamente por encima de la deuda; la disciplina del capital de trabajo mejora desde los niveles ajustados actuales. | El múltiplo se mantiene o se expande a medida que la entrega cumple con las expectativas; dividendo mantenido con margen para retornos incrementales. | La revalorización positiva persiste a medida que aumenta la confianza en márgenes sostenibles y conversión de efectivo. |

| Base | Crecimiento moderado; los márgenes suben ligeramente pero siguen siendo sensibles al mix de proyectos; variabilidad ocasional de proyectos. | Se conserva el efectivo neto; la liquidez es adecuada a pesar de las fluctuaciones cíclicas en cuentas por cobrar y cuentas por pagar. | Valoración en general estable; dividendo mantenido dentro de los parámetros de pago existentes. | Operaciones limitadas con oscilaciones periódicas en torno a los resultados y actualizaciones de pedidos. |

| Peor | Sobrepasos de proyectos e inflación de costos presionan los márgenes; el impulso de ingresos se suaviza. | Vuelven a aparecer tensiones en el capital de trabajo; la flexibilidad del balance se estrecha. | El múltiplo se comprime; la política de dividendos se vuelve más conservadora para proteger el efectivo. | Devaluación a medida que los inversores se enfocan en la protección del balance y el control de riesgos. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables que influirán en el precio de la acción

- Ejecución de proyectos y control de riesgos: La variación en contratos de precio fijo puede cambiar rápidamente los márgenes dado el base de margen de beneficio de 1.93%.

- Inflación de costos y cadena de suministro: Aumentos en los costos de insumos o limitaciones de subcontratistas podrían erosionar el margen operativo del 2.87%.

- Recepción de pedidos y fijación de precios: Mantener un crecimiento de ingresos del 7.30% (interanual) depende de una oferta disciplinada y un mix, no solo del volumen.

- Conversión de efectivo y capital de trabajo: Con un ratio corriente de 0.97, las cobranzas y el tiempo de hitos son críticos para mantener la flexibilidad.

- Asignación de capital: El rendimiento de dividendo del 3.10% y el pago del 60.98% necesitan apoyo de ganancias; los cambios aquí pueden señalar confianza o precaución.

Conclusión

El caso de inversión de BAM hasta 2028 se basa en convertir un sólido crecimiento de ingresos en ganancias más estables y de mayor calidad, mientras se protege el efectivo. El fuerte rendimiento de 52 semanas de la acción y la brecha entre el P/E histórico y el anticipado indican que las expectativas ya están elevadas. Eso no hace que las acciones sean caras si la ejecución sigue en buen camino—el EV/EBITDA de 7.30 y el Precio/Ventas de 0.32 están respaldados por una estructura de capital equilibrada, con efectivo de 500.6M frente a deuda de 347.4M. El rendimiento de dividendo del 3.10% proporciona un retorno, pero también eleva el estándar para una entrega consistente dado un ratio de pago del 60.98%. Presta atención a los márgenes (2.87% operativo; 1.93% de beneficio), la conversión de efectivo (ratio corriente 0.97) y la cadencia de nuevos trabajos. Si BAM mantiene la disciplina de precios y continúa mejorando los resultados de los proyectos, la valoración actual podría mantenerse o mejorar. De lo contrario, es probable que se produzca una devaluación a medida que los inversores se reorienten hacia la protección del balance.

Este artículo no es asesoramiento de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.