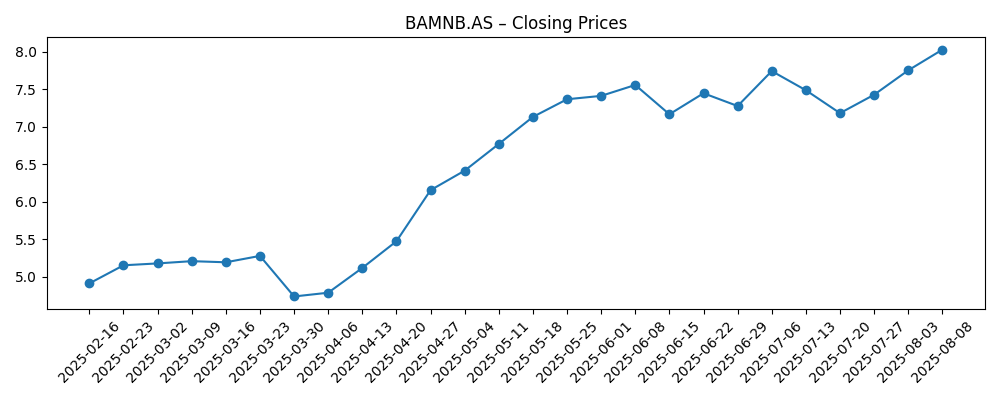

De Koninklijke BAM Groep (BAMNB.AS) start de komende drie jaar vanuit een sterkere positie, gesteund door solide omzetgroei en een schonere balans. Het afgelopen jaar is het aandeel met maar liefst 121,81% gestegen, met een recente sluiting rond de €8,17 (15 sep 2025), dicht bij de 52-weekse piek van €8,44. De groep genereert €6,69 miljard aan omzet over de afgelopen periode, met een kwartaalomzet die jaar op jaar met 7,30% is gestegen. De winstgevendheid blijft echter beperkt voor een aannemer—operationele marge van 2,87% en winstmarge van 1,93%—maar het beschikbare cashbedrag van €500,6 miljoen overtreft de schulden van €347,4 miljoen. De waardering is herzien: de verwachte koers-winstverhouding (P/E) van 9,49 ligt ver onder de voorgaande 19,67, terwijl de EV/EBITDA op 7,30 staat. Een verwachte dividendrendement van 3,10% (uitkeringsratio 60,98%) biedt extra steun. Deze nota beschrijft de belangrijkste aandrijvers, scenario's en risico's die de aandelenkoers van BAM tot september 2028 kunnen beïnvloeden.

Belangrijke punten per september 2025

- Omzet: De omzet over de afgelopen twaalf maanden bedraagt 6,69 miljard; de kwartaalomzetgroei (jaar-op-jaar) is 7,30%; omzet per aandeel is 25,53.

- Winst/Marges: Operationele marge (ttm) 2,87%; winstmarge 1,93%; ROE 11,88%; ROA 2,99%.

- Verkoop/Pipeline: Positieve verkoopdynamiek met een kwartaalwinstgroei (jaar-op-jaar) van 84,90%; operationele kasstroom van 287,19 miljoen en gefinancierde vrije kasstroom van 138,54 miljoen ondersteunen een gedisciplineerde biedstrategie.

- Aandelenprijs: Laatste sluiting €8,17 (15 sep 2025); 52-weeks verandering 121,81%; 52-weeks hoog 8,44 en laag 3,60; 50-daags gemiddelde 7,69 tegenover 200-daags gemiddelde 6,00; beta 1,37.

- Analistenvisie (waardering): Vooruitzicht P/E 9,49 tegenover trailing 19,67; EV/EBITDA 7,30; EV/Omzet 0,29; Prijs/Verkoop 0,32; Prijs/Boek 2,36.

- Marktkapitalisatie: 2,09 miljard met een ondernemingswaarde van 1,94 miljard; vrij verhandelbaar 259,42 miljoen; instellingen bezitten 37,48%.

- Balans/liquiditeit: Totale kas 500,6 miljoen tegenover totale schuld 347,4 miljoen; current ratio 0,97; totale schuld/eigen vermogen 39,21%.

- Dividend: Vooruitzicht dividend 0,25 per aandeel en rendement 3,10%; uitkeringsratio 60,98%; ex-dividend datum 12 mei 2025.

Aandelenprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De herwaardering van BAM in het afgelopen jaar weerspiegelt een verbeterde uitvoering en verwachtingen voor hogere winsten, eerder dan een sprongetje in absolute winstgevendheid op dit moment. De waarderingsopstelling is opmerkelijk: een vooruitzicht P/E van 9,49 vergeleken met een trailing van 19,67 suggereert dat de markt aanzienlijke winstgroei verwacht. De dynamiek biedt extra steun, met de aandelen die boven zowel het 50-daags (7,69) als het 200-daags (6,00) voortschrijdend gemiddelde worden verhandeld, en een 52-weeks verandering van 121,81%. Om dit vol te houden, moet de levering voldoen aan de verwachtingen—vooral wat betreft bieddiscipline, kostenbeheersing en risicobeheer van projecten. Kortom, de rally is alleen gerechtvaardigd als de marges uitbreiden en de kasconversie stabieler wordt. Zonder die doorbraak kan de multiple krimpen ondanks gezonde omzettrends.

De winstgevendheid is nog steeds bescheiden voor een aannemer—operationele marge van 2,87% en winstmarge van 1,93%—maar de richting van de reis is belangrijker dan het absolute niveau. Kwartaalomzetgroei van 7,30% en kwartaalwinstgroei van 84,90% (jaar-op-jaar) wijzen op verbeterende operationele hefboomwerking. EV/EBITDA van 7,30 geeft aan dat investeerders een redelijke, maar niet goedkope prijs betalen voor die winsten. Wat het aandelenverhaal overeind houdt, is het bewijs dat de risicoprijzing op nieuw werk standhoudt, en dat de volatiliteit van legacy-projecten afneemt. Als BAM de prijzen kan behouden, het risico van onderaannemers kan beheren en efficiëntieverbeteringen kan realiseren, kunnen zelfs kleine margestijgingen leiden tot betekenisvolle winstgroei gezien de lage absolute basis.

De balans biedt flexibiliteit. Kas van 500,6 miljoen overstijgt de schuld van 347,4 miljoen, wat een nuttige buffer is als de marktomstandigheden verslechteren. Dat gezegd hebbende, benadrukt een current ratio van 0,97 de krappe werkkapitaal en de noodzaak van voortdurende discipline in kasconversie. Een operationele kasstroom van 287,19 miljoen en een gefinancierde vrije kasstroom van 138,54 miljoen wijzen op ruimte voor een mix van selectieve investeringen en aandeelhoudersrendementen. Het belangrijkste aandachtspunt is dat dunne marges weinig ruimte laten voor uitvoeringsfouten. Elke stijging van de invoerkosten of vertragingen kan snel de winstgevendheid onder druk zetten; het handhaven van strikte projectcontroles en supply chain management zal cruciaal zijn voor het realiseren van het aandelenverhaal.

Kapitaalrendementen zijn een belangrijk onderdeel van de thesis. Een vooruitzicht dividendrendement van 3,10% en een uitkeringsratio van 60,98% zijn aantrekkelijk als de winsten groeien zoals gesuggereerd door de vooruitzicht P/E. Het dividend helpt ook om de waardering door cycli heen te verankeren, maar het beperkt de flexibiliteit als de prestaties stagneren. In de komende drie jaar verwachten we dat BAM kapitaalrendementen in balans brengt met gerichte investeringen in productiviteit en risicosystemen. Als de uitvoering solide blijft, kan de huidige waardering ondersteunend blijken; zo niet, kunnen de aandelen verlagen van EV/EBITDA van 7,30 en Prijs/Boek van 2,36. De koers van marges en kasconversie zal waarschijnlijk bepalen welke kant de pendule opgaat.

Wat zou er kunnen gebeuren over drie jaar? (horizon september 2025+3)

| Sprint | Operationele dynamiek | Financiële positie | Waarderingshouding | Aandelenprijsverhaal |

|---|---|---|---|---|

| Beste | Stabiele omzetgroei met voortdurende verbetering in bieddiscipline en uitvoering; de kwaliteit van de winsten versterkt. | Kassaldo blijft comfortabel boven de schuld; discipline in werkkapitaal verbetert van de huidige krappe niveaus. | Multiple blijft gelijk of groeit terwijl de levering aan de verwachtingen voldoet; dividend wordt behouden met ruimte voor extra rendementen. | Positieve herwaardering houdt aan naarmate het vertrouwen in duurzame marges en kasconversie toeneemt. |

| Basis | Gemiddelde groei; marges stijgen licht maar blijven gevoelig voor projectmix; af en toe variabiliteit in projecten. | Netto kas behouden; liquiditeit is voldoende ondanks cyclische schommelingen in vorderingen en schulden. | Waardering over het algemeen stabiel; dividend wordt behouden binnen bestaande uitkeringsparameters. | Handel binnen een bepaalde bandbreedte met periodieke schommelingen rond resultaten en orderintake-updates. |

| Slechter | Projectoverschrijdingen en kosteninflatie drukken op de marges; omzetdynamiek verzwakt. | Werkkapitaalspanningen duiken weer op; flexibiliteit van de balans krimpt. | Multiple krimpt; dividendbeleid wordt conservatiever om contanten te beschermen. | De-rating terwijl investeerders zich richten op balansbescherming en risicobeheersing. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Projectuitvoering en risicobeheersing: Variantie op vaste prijscontracten kan de marges snel beïnvloeden gezien de basis van de winstmarge van 1,93%.

- Kosteninflatie en supply chain: Stijgingen in invoerkosten of beperkingen bij onderaannemers kunnen de operationele marge van 2,87% aantasten.

- Orderintake en prijsstelling: Het behouden van 7,30% omzetgroei (jaar-op-jaar) hangt af van gedisciplineerde bieding en mix, niet alleen van volume.

- Kasconversie en werkkapitaal: Met een current ratio van 0,97 zijn incasso's en timing van mijlpalen cruciaal om flexibiliteit te behouden.

- Kapitaalallocatie: Het dividendrendement van 3,10% en uitkeringsratio van 60,98% hebben ondersteuning van de winsten nodig; verschuivingen hier kunnen vertrouwen of voorzichtigheid signaleren.

Conclusie

De investeringscase voor BAM tot 2028 is afhankelijk van het omzetten van solide omzetgroei in stabielere, hogere kwaliteit winsten terwijl de kas wordt beschermd. De sterke 52-weeks prestaties van het aandeel en de kloof tussen trailing en vooruitzicht P/E geven aan dat de verwachtingen al hoog zijn. Dat maakt de aandelen niet duur als de uitvoering op koers blijft—EV/EBITDA van 7,30 en Prijs/Verkoop van 0,32 zijn geworteld in een evenwichtige kapitaalstructuur, met kas van 500,6 miljoen tegenover schuld van 347,4 miljoen. Het dividendrendement van 3,10% biedt rendement, maar het verhoogt ook de lat voor consistente levering gezien een uitkeringsratio van 60,98%. Let op marges (2,87% operationeel; 1,93% winst), kasconversie (current ratio 0,97) en de frequentie van nieuwe projecten. Als BAM de prijsdiscipline kan volhouden en de projectresultaten blijft verbeteren, kan de huidige waardering gehandhaafd of beter worden. Zo niet, dan is een de-rating waarschijnlijk als investeerders opnieuw de focus leggen op balansbescherming.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.