Lear Corporation (LEA) begint eind 2025 met gemengde signalen voor de komende drie jaar. De omzet blijft jaar op jaar vrijwel gelijk, met een achterblijvende verkoop van 22,89 miljard, terwijl de winstgevendheid dun is met een marge van 2,05%. Na een scherpe verkoopgolf in de lente en een herstel in de zomer blijft het aandeel binnen een bepaalde bandbreedte, terwijl investeerders de updates van Q3, een hernieuwde elektrificatie-inspanning en een verdiepend partnerschap met een grote Noord-Amerikaanse OEM analyseren. Wat veranderd is, is de balans tussen stabiele voertuigproductie en voortdurende prijsdruk van autofabrikanten: de kosten van grondstoffen en programma-overgangen blijven de marges beperken, maar kasgeneratie en gedisciplineerde kapitaaluitkeringen helpen het verhaal te stabiliseren. De reden hiervoor is eenvoudig—autosuppliers zien een normalisatie in de toeleveringsketens en minder schokken, maar de concurrentie in zit- en elektrische systemen blijft hevig, wat voortdurende productiviteitsverbeteringen afdwingt. Voor investeerders is dit belangrijk omdat de ontwikkeling van marges en inhoud per voertuig waarschijnlijk meer invloed zal hebben op de waardering dan het aantal verkochte eenheden. Sectorbreed consolideert het leveranciersuniversum en verschuift naar EV-architecturen, waardoor de uitvoering van software-rijke elektrische systemen net zo belangrijk wordt als de klassieke schaal in zitplaatsen.

Belangrijkste punten per oktober 2025

- Omzet: afgelopen twaalf maanden op 22,89 miljard; kwartaalomzetgroei is 0,30% jaar op jaar, wat wijst op een vlakke vraagachtergrond.

- Winst/Marges: winstmarge 2,05% en operationele marge 4,15%; verwaterde EPS 7,07; ROE 11,16% toont bescheiden efficiëntie op aandeelhouderskapitaal.

- Verkoop/Orderportefeuille: orderboek en orderportefeuille niet vermeld in de verstrekte gegevens; recente samenwerking met GM en focus op elektrificatie suggereren een pijplijn die neigt naar e-systemen.

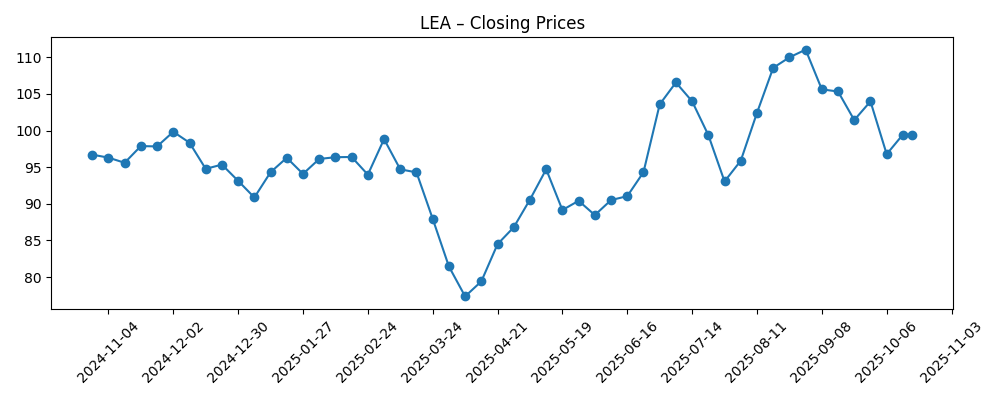

- Aandelenkoers: recente wekelijkse sluiting rond 99,46 (17 okt 2025); 52-weeks hoog 113,10 en laag 73,85; 50-daags MA 104,01 versus 200-daags MA 95,95; 52-weeks verandering −5,38% versus S&P 500 +13,84%.

- Kasstroom: operationele kasstroom 1,03 miljard en geherfinancierde vrije kasstroom 484,56 miljoen; dividendpercentage 3,08 (~3,10% forward yield) met een uitkeringsratio van 43,56%.

- Balans: totale kaspositie 895,1 miljoen; totale schulden 3,55 miljard; current ratio 1,34 en schuld/eigen vermogen 68,15% weerspiegelen gematigde hefboomwerking voor een auto-leverancier.

- Analistenvisie: consensusramingen niet verstrekt hier; short interest is 7,41% van de float (short ratio 2,96), en beta van 1,33 wijst op cyclische gevoeligheid.

- Marktkapitalisatie: niet vermeld in de verstrekte gegevens; geïmpliceerd door aantal aandelen en recente prijs om in de midden-enkele miljarden te zijn.

- Kwalitatief: concurrentiedruk in zit- en elektrische systemen blijft hoog; EV-programma's en software-intensieve architecturen zijn cruciaal voor winst per voertuig.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Lear Corporation kondigt resultaten derde kwartaal 2025 aan

- Lear Corporation benadrukt elektrificatiestrategie op autoshow

- Lear Corp en GM breiden samenwerking uit voor elektrische voertuigcomponenten

Opinie

De laatste cijfers schetsen een beeld van veerkracht met duidelijke beperkingen. De omzet is stabiel in plaats van groeiend, en de winstmarges blijven in de lage enkelcijferige percentages, consistent met een periode van OEM-prijsverlagingen en programmatransities. De kwartaalomzetgroei is nauwelijks positief, terwijl de kwartaalwinstgroei negatief is, wat impliceert dat mix- en kostenfrictie zwaarder wogen dan enige volumetoename. Toch vergelijkt de kasgeneratie gunstig met de boekhoudkundige winst: de operationele kasstroom overtreft de nettowinst, wat wijst op een solide kasconversie en enige discipline op kapitaalintensiteit. Kortom, het verhaal draait minder om eenheden en meer om het herstellen van marges door kostenherstel en rijkere inhoud per voertuig in zowel zit- als elektrische systemen.

Kwaliteit en duurzaamheid zijn belangrijk in de komende drie jaar. Een dividend gedekt door vrije kasstroom, gematigde hefboomwerking en een current ratio boven de 1 impliceren ruimte om investeringsbehoeften en volatiliteit te navigeren. Echter, het verschil tussen operationele en nettomarges geeft aan dat overheadabsorptie en prijsstelling kritische aandachtspunten blijven. De positieve kant is een verbeterende toeleveringsketen en minder eenmalige schokken; de negatieve kant is de structureel sterke onderhandelingspositie van autofabrikanten. Uitvoering rond programmalanceringen, tijdige starts en commerciële onderhandelingen zullen bepalen of de huidige kasdiscipline zich vertaalt in duurzame winstgroei in plaats van incidentele successen.

De industriële context is een tweesnijdend zwaard. Elektrificatie groeit, zelfs terwijl de algemene autovraag wankelt, wat leveranciers met geloofwaardige e-systeemroadmaps en hoge integratiemogelijkheden bevoordeelt. Recente koppen over strategie en samenwerkingen wijzen erop dat Lear inzet op EV-platforms, waar bedrading, stroomverdeling en software-interactie de inhoud per voertuig kunnen verhogen. Tegelijkertijd benadrukken kostenbesparende maatregelen in de leveranciersbasis de aanhoudende prijsdruk, waardoor productiviteit en ontwerp-voor-productie essentieel worden. Als Lear strategische overwinningen kan omzetten in duurzame marktaandeelwinsten zonder prijs op te offeren, versterkt het de onderhandelingspositie en dempt het de cyclische schommelingen.

Voor waardering draait het verhaal waarschijnlijk meer om margetraject dan om volume. Met een beta van 1,33 blijft LEA verbonden aan macro- en productiescycli; elke verandering in OEM-schema's zal de aandelenkoers beïnvloeden. Een geloofwaardig pad naar betere marges en stabiele vrije kasstroom kan multiple normalisatie ondersteunen vanaf een cyclisch gedisconteerd niveau. Omgekeerd, als prijsverlagingen de kostenverlichting overtreffen of EV-programma's niet opschalen, kunnen beleggers zich richten op neerwaartse bescherming en kapitaalrendement in plaats van op groei, wat de multiple comprimeert. De komende paar kwartalen zullen bepalen welke versie van de toekomst de basis wordt.

Wat zou er kunnen gebeuren over drie jaar? (horizon oktober 2028)

| Scenario | Verhaal tot oktober 2028 |

|---|---|

| Beste | OEM-bouw stabiliseert en neigt naar EV-platforms waar Lear belangrijke zit- en e-systeemprijzen wint. Prijsherstel plus productiviteit verhogen de marges, terwijl de GM-samenwerking zich uitbreidt naar aanvullende programma's. Kasconversie blijft sterk, waardoor voortdurende dividenden en selectieve investeringen mogelijk zijn, en het aandelenverhaal verschuift naar "inhoud-gedreven groei met verbeterende rendementen". |

| Basis | Wereldwijde productie is grillig maar ruwweg vlak. Lear voert grote lanceringen uit met geleidelijke mixverbetering naar EV's en software-intensieve architecturen. Marges stijgen door kostenmaatregelen en ontwerpefficiënties, wat een stabiele vrije kasstroom en een gebalanceerde kapitaalrendement/investeringsbenadering ondersteunt. Het aandeel volgt de fundamenten met periodieke cyclische schommelingen. |

| Slechter | De autovraag verzwakt en de EV-adoptie is ongelijkmatig, wat prijsverlagingen van OEM's intensiveert. Invoerkosten stijgen opnieuw en programmadelays raken de benutting. Marges stagneren op lage niveaus, vrije kasstroom wordt krapper en het verhaal keert terug naar defensie—het beschermen van de balansflexibiliteit en het prioriteren van alleen essentiële projecten. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- OEM-productieschema's en regionale mix, inclusief het tempo van EV-adoptie versus dalingen in verbrandingsmotoren.

- Programma-awards en orderportefeuilleconversie—vooral uitvoering van samenwerkingen en tijdige lanceringprestaties.

- Invoerkosten (staal, chemicaliën, halfgeleiders) en het vermogen om prijsherstel met OEM's te onderhandelen.

- Handel, tarieven en arbeidsovereenkomsten die de Noord-Amerikaanse en Europese toeleveringsketens beïnvloeden.

- Kasgeneratie en kapitaalallocatiediscipline, inclusief dividendduurzaamheid en investering in elektrificatie.

Conclusie

Lear's driejarige opzet draait om margeherstel en inhoud-per-voertuiggroei in plaats van een brede volumestijging. De cijfers tonen een stabiele omzet met dunne winstgevendheid, maar ook gezonde kasgeneratie en beheersbare hefboomwerking—ingrediënten die de uitvoering van EV-centrische programma's en voortdurende productiviteit kunnen financieren. De concurrentie-intensiteit in zit- en elektrische systemen blijft hoog, dus het vermogen van het bedrijf om prijs te beveiligen, lanceringen te leveren en software-gerelateerde e-systemen op te schalen, zal waarschijnlijk bepalen of beleggers het belonen met een sterkere multiple. Sectorgenoten snijden kosten en herpositioneren zich, wat de lat hoger legt maar ook kansen opent voor consistente operators. Let op de komende 1–2 kwartalen: orderportefeuilleconversie op nieuwe awards; margeprogressie door kostenmaatregelen; commerciële prijsuitkomsten met OEM's; veerkracht van vrije kasstroom door werkkapitaalscycli; tempo van EV-platformlanceringen. Als Lear strategische overwinningen omzet in duurzame rendementen, kan het verhaal verschuiven van herstel naar samengestelde groei; zo niet, dan kan het aandeel blijven handelen voornamelijk op cyclische productieschommelingen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.