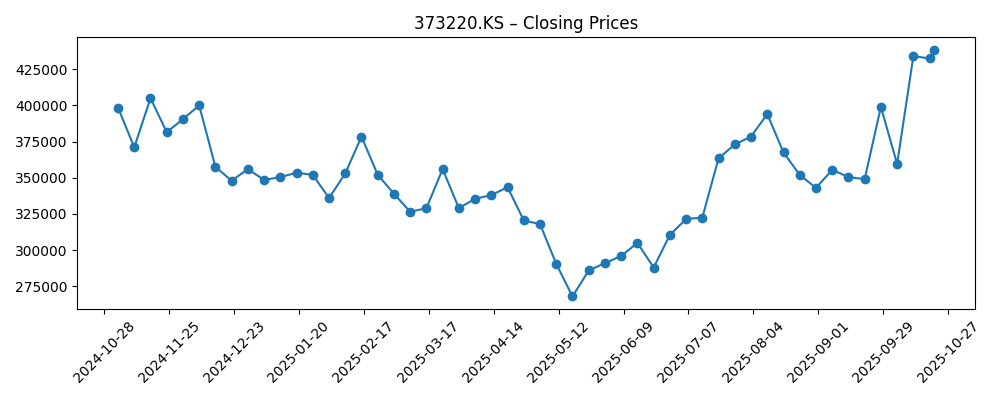

El precio de las acciones de LG Energy Solution ha vuelto a acercarse a su máximo anual, cerrando en 438,500 KRW el 21 de octubre, ya que la dirección señaló pedidos más estables y un progreso continuo en el aumento de capacidad en EE. UU. La empresa sigue siendo líder en escala con ingresos de 25.16T, pero la rentabilidad es escasa debido a los reajustes de precios para los clientes y los costos de inicio de nuevas plantas que afectan los márgenes. Las actualizaciones recientes —incluyendo acuerdos de suministro extendidos con fabricantes de automóviles globales y renovación de personal para las instalaciones en EE. UU.— sugieren una mejora en la utilización y una mayor claridad en las políticas, aunque los desembolsos de efectivo siguen siendo elevados mientras la empresa localiza la producción para obtener incentivos en América del Norte. Para los inversores, el cambio del crecimiento en volumen a un crecimiento disciplinado y generador de efectivo será el factor clave en los próximos tres años. En el sector de baterías, la adopción avanza incluso cuando el mercado automotriz en general se enfría, manteniendo la competencia intensa y las elecciones tecnológicas (LFP vs. alto contenido de níquel) en constante cambio. El caso base es una reconstrucción gradual de márgenes a medida que las expansiones maduran, pero el ritmo dependerá de la mezcla de productos, las tendencias de materias primas y la calificación para subsidios.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos doce meses (ttm) de 25.16T; crecimiento trimestral de ingresos (a/a) de -9.70%, reflejando la normalización de inventarios y cambios en la mezcla de los principales clientes automotrices.

- Beneficio/Márgenes: margen de beneficio ttm de -3.93% y margen operativo de 0.03%; ingreso neto ttm para comunes es negativo; beneficio bruto de 3.8T y EBITDA de 3.94T indican escala pero con contribución delgada.

- Ventas/Cartera de pedidos: Cartera de pedidos no divulgada; visibilidad respaldada por recientes acuerdos de suministro con OEMs globales y comentarios de la empresa de que la demanda del Q2 2025 aumentó.

- Precio de la acción: KRW 438,500 (21 de octubre), un aumento del 11.42% en 52 semanas; cerca del máximo de 52 semanas de 443,000; promedio móvil de 50 días de 369,900; beta de 0.94; los volúmenes de negociación han aumentado en comparación con el promedio de 3 meses.

- Opinión de analistas: Calificaciones/objetivos de la calle no divulgados; el debate se centra en el ritmo de recuperación de márgenes, la ejecución de la planta en EE.UU. y la mezcla entre químicas LFP y de alto níquel.

- Capitalización de mercado/Propiedad: Capitalización de mercado no indicada aquí; implícita de gran capitalización dado 234M de acciones y precio reciente; propiedad concentrada con insiders en 82.31% e instituciones en 10.39%; flotante de 41.41M.

- Balance y liquidez: Efectivo total de 5.44T; deuda total de 20.86T (deuda/capital 73.70%); ratio corriente de 1.21; flujo de caja operativo de 5.16T vs. flujo de caja libre apalancado de -5.99T indica una fase intensiva en capex.

- Cualitativo: La localización en EE.UU. y la elegibilidad para subsidios (reglas de contenido IRA) impulsan costos y personal; la empresa está enviando trabajadores coreanos de baterías de regreso a plantas en EE.UU.; la presión competitiva de pares globales mantiene los precios ajustados.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Resultados del Q2 2025 de LG Energy Solution muestran aumento en la demanda de baterías

- Tesla extiende acuerdo de suministro de baterías con LG Energy Solution

- LG Energy Solution anuncia inversión de $1 mil millones en planta de baterías en EE.UU.

- LG Energy Solution proporcionará baterías para los EVs de próxima generación de Ford

- LG Energy comenzará a enviar trabajadores coreanos de baterías de regreso a EE.UU.

- LG Energy Solution de Corea del Sur busca expansión en China ante creciente demanda local

- Hyundai elige a LG Energy Solution para el suministro de baterías del Ioniq 7

Opinión

Los resultados muestran una empresa en transición. Los ingresos de 25.16T subrayan una escala duradera, pero el crecimiento trimestral de ingresos de -9.70% indica que los clientes continúan reequilibrando inventarios y remodelando la mezcla de modelos. La rentabilidad operativa es prácticamente plana en 0.03% mientras que el margen de beneficio es negativo, consistente con una etapa donde la utilización aún no es óptima y los ajustes de precios en los grandes OEMs tardan en reflejarse. Los mecanismos de traspaso de materias primas también pueden comprimir los precios realizados cuando el litio y el níquel bajan. La recuperación del precio de la acción hacia el máximo de 52 semanas parece más una anticipación de una mejor visibilidad que una confirmación de un cambio completo en las ganancias. En resumen, los pedidos parecen más saludables, pero la reparación sostenida de márgenes aún debe demostrarse en los resultados reportados.

La generación de efectivo muestra la misma división entre promesa y prueba. El flujo de caja operativo de 5.16T es sólido para un año de expansión, pero el flujo de caja libre apalancado de -5.99T y un ratio corriente de 1.21 destacan la carga de la expansión de capacidad y el capital de trabajo. La deuda de 20.86T es manejable en relación con la escala, pero reduce el margen de error si los volúmenes no cumplen las expectativas. El movimiento de enviar trabajadores coreanos de baterías de regreso a plantas en EE.UU. sugiere una normalización de la cadena de suministro y progreso en la calificación de contenido doméstico, lo que debería mejorar la utilización y los costos de la curva de aprendizaje. La calidad de cualquier “superación” a corto plazo dependerá menos de los ingresos principales y más del margen de contribución por gigavatio-hora, el ritmo de capex y la velocidad de captura de subsidios en EE.UU.

Dentro de la industria, el poder de fijación de precios sigue siendo disputado ya que los rivales globales apuntan a la cuota y los OEMs priorizan la asequibilidad. La mezcla tecnológica es fundamental: las celdas LFP apoyan la competitividad de costos y la resiliencia a la volatilidad del níquel, mientras que las químicas de alto níquel sustentan los modelos de rendimiento; ganar la mezcla adecuada por región dará forma a los rendimientos y las cargas de fábrica. La política es un segundo eje clave. Las reglas de contenido doméstico de EE.UU. atraen la producción al país y pueden mejorar la economía por unidad una vez que se cumplen los umbrales, pero también adelantan los costos. La trayectoria de la demanda en Europa y cualquier ajuste en los marcos comerciales o de subsidios influirán en dónde se justifica la nueva capacidad y cuán agresivamente la empresa puja por programas.

Estas corrientes cruzadas informan el múltiplo y la narrativa durante los próximos tres años. Un camino creíble hacia un flujo de caja libre positivo y duradero y una tasa de margen más limpia respaldarían una mayor calidad de ganancias y potencialmente un múltiplo más rico. Por el contrario, una guerra de precios prolongada, una adopción más lenta de EVs o retrasos en las rampas de plantas en EE.UU. podrían dejar la historia anclada al crecimiento de volumen con creación de valor limitada. Las victorias de contratos con OEMs de renombre extienden la visibilidad, pero los inversores probablemente priorizarán los puntos de prueba: conversión de cartera en ingresos sin dilución de márgenes, mejora secuencial en el apalancamiento operativo y evidencia de que la intensidad de capital está alcanzando su punto máximo. Cumplir con estas métricas cambiaría la narrativa de “escala con retornos delgados” a “retornos escalados”.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Las plantas en EE.UU. alcanzan una utilización estable y alta con calificación de contenido doméstico, convirtiendo contratos recientes en volúmenes constantes. La optimización de la mezcla entre LFP y alto níquel mejora la economía por unidad, convirtiendo el impulso operativo en un flujo de caja libre positivo sostenido. La empresa fortalece su posicionamiento estratégico con clientes diversificados en América del Norte, Europa y Asia. |

| Base | Las rampas maduran gradualmente y los márgenes mejoran, pero los precios siguen siendo competitivos. La generación de efectivo es irregular a medida que el capex se reduce de manera desigual. Los contratos proporcionan visibilidad y la rentabilidad se normaliza, pero la valoración sigue siendo sensible a los cronogramas de políticas y lanzamientos de clientes. |

| Peor | La adopción de EVs decepciona en mercados clave o se intensifica una guerra de precios. La utilización de fábricas permanece subóptima, la captura de subsidios se retrasa y las necesidades de capital de trabajo persisten. La rentabilidad sigue siendo limitada y la narrativa vuelve a la absorción de capacidad y la resiliencia del balance. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución de las rampas de fábricas en EE.UU. y el momento de la calificación de subsidios/contenido bajo reglas locales.

- Lanzamientos de programas de clientes y volúmenes en socios OEM importantes, incluidos cambios en la mezcla de modelos o cronogramas.

- Dinámica de precios de baterías frente a tendencias de materias primas (litio, níquel) y la efectividad de los mecanismos de traspaso.

- Intensidad de capital y conversión de efectivo — trayectoria desde flujo de caja operativo positivo hacia flujo de caja libre sostenido.

- Respuestas competitivas de fabricantes de celdas globales y cualquier cambio comercial o regulatorio en América del Norte, Europa o China.

Conclusión

LG Energy Solution entra en su próximo ciclo de tres años con un impulso de acciones restaurado y una visibilidad de pedidos más clara, pero con una rentabilidad aún frágil. La escala está intacta y el libro de negocios parece estar expandiéndose, pero el perfil financiero muestra una mezcla intensiva en rampas: modesto beneficio operativo, ingreso neto negativo, flujo de caja operativo positivo compensado por capex y necesidades de capital de trabajo. La narrativa de inversión puede mejorar a medida que la capacidad en EE.UU. se estabiliza, se cumplen las reglas de contenido doméstico y la mezcla de productos se alinea con los objetivos de asequibilidad del cliente. Eso elevaría la utilización y los márgenes de contribución, aliviando la tensión del balance. Por el contrario, una adopción más lenta de EVs o precios agresivos podrían alargar el camino de recuperación. Observe los próximos 1–2 trimestres: conversión de cartera en nuevas plantas; precios y mezcla de químicas; flujo de caja operativo frente a capex; cronograma y costos de localización en EE.UU.; hitos de lanzamiento de clientes en América del Norte y Europa. La evidencia de apalancamiento operativo y moderación de capex marcaría la transición de una historia de volumen a valor y determinaría cómo el mercado valora este ciclo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.