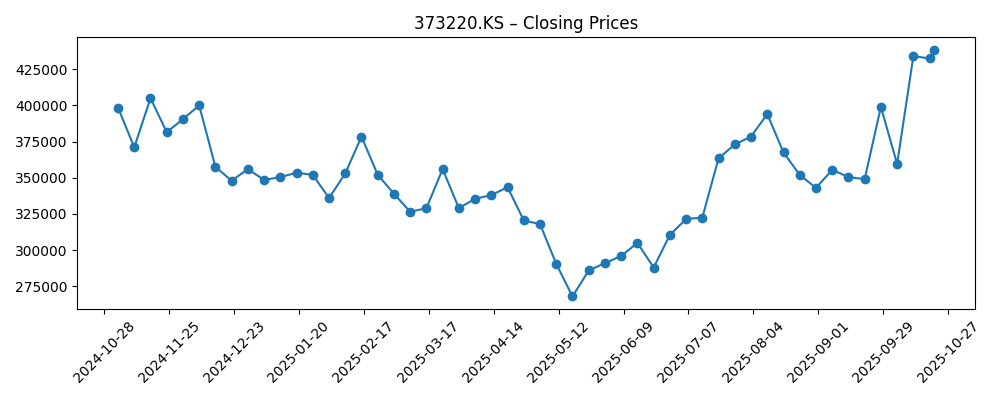

De aandelenkoers van LG Energy Solution is weer gestegen richting het jaarlijkse hoogtepunt en sloot op 21 oktober op KRW 438.500, nadat het management stabielere orders en voortdurende vooruitgang in de uitbreiding van de capaciteit in de VS aangaf. Het bedrijf blijft een schaalleider met een omzet van 25,16T, maar de winstgevendheid is mager doordat prijsaanpassingen voor klanten en opstartkosten van nieuwe fabrieken op de marges drukken. Recente updates — waaronder verlengde leveringscontracten met wereldwijde autofabrikanten en vernieuwde personeelsbezetting voor Amerikaanse faciliteiten — wijzen op een betere benutting en beleidszichtbaarheid, hoewel de kasuitgaven hoog blijven omdat het bedrijf de productie lokaliseert voor Noord-Amerikaanse stimuleringsmaatregelen. Voor investeerders zal de verschuiving van volumegroei naar gedisciplineerde, kasgenererende groei de komende drie jaar de belangrijkste factor zijn. In de batterijsector gaat de adoptie door, zelfs nu de bredere automarkt afkoelt, waardoor de concurrentie hevig blijft en technologische keuzes (LFP vs. hoog-nikkel) flexibel zijn. Het basisscenario is een geleidelijk herstel van de marges naarmate de uitbreidingen volwassen worden, maar het tempo zal afhangen van de productmix, grondstoftrends en subsidiekwalificatie.

Belangrijkste punten per oktober 2025

- Omzet: omzet over de afgelopen twaalf maanden (ttm) van 25,16T; kwartaalomzetgroei (jaar-op-jaar) van -9,70%, wat wijst op normalisatie van voorraden en verschuivingen in de productmix bij grote autoklanten.

- Winst/Marges: ttm-winstmarge -3,93% en operationele marge 0,03%; ttm-netto-inkomen voor gewone aandelen is negatief; bruto winst 3,8T en EBITDA 3,94T duiden op schaal maar met dunne bijdrage.

- Verkoop/Orderportefeuille: Orderportefeuille niet bekendgemaakt; zichtbaarheid ondersteund door recente leveringscontracten met wereldwijde OEM's en bedrijfscommentaar dat de vraag in Q2 2025 is toegenomen.

- Aandelenkoers: KRW 438.500 (21 okt), een stijging van 11,42% over 52 weken; dicht bij de 52-weekse piek van 443.000; 50-daags voortschrijdend gemiddelde 369.900; beta 0,94; handelsvolumes zijn gestegen ten opzichte van het 3-maands gemiddelde.

- Analistenvisie: Beoordelingen/doelen van analisten niet bekendgemaakt; debat richt zich op het tempo van margesherstel, uitvoering van de Amerikaanse fabriek en de mix tussen LFP en hoog-nikkel chemieën.

- Marktkapitalisatie/Eigendom: Marktkapitalisatie hier niet vermeld; impliciet large-cap gezien 234M aandelen en recente prijs; eigendom geconcentreerd bij insiders op 82,31% en instellingen op 10,39%; vrije float 41,41M.

- Balans & liquiditeit: Totale kaspositie 5,44T; totale schuld 20,86T (schuld/eigen vermogen 73,70%); current ratio 1,21; operationele kasstroom 5,16T versus gelde vrije kasstroom -5,99T wijst op een kapitaalintensieve fase.

- Kwalitatief: Lokalisatie in de VS en subsidiabele status (IRA-inhoudsregels) drijven kosten en personeel; bedrijf stuurt Koreaanse batterijarbeiders terug naar Amerikaanse fabrieken; concurrentiedruk van wereldwijde concurrenten houdt prijzen strak.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- LG Energy Solution's Q2 2025 Resultaten Tonen Toegenomen Batterijvraag

- Tesla Verlengt Batterijleveringscontract met LG Energy Solution

- LG Energy Solution Kondigt $1 Miljard Investering in Amerikaanse Batterijfabriek aan

- LG Energy Solution Levert Batterijen voor Ford's Volgende-Generatie EV's

- LG Energy Stuurt Koreaanse Batterijarbeiders Terug naar de VS

- Zuid-Koreaanse LG Energy Solution Kijkt naar Uitbreiding in China te Midden van Stijgende Lokale Vraag

- Hyundai Kiest LG Energy Solution voor Ioniq 7 Batterijlevering

Opinie

De resultaten schetsen een bedrijf in transitie. De achterblijvende omzet van 25,16T onderstreept duurzame schaal, maar de kwartaalomzetgroei van -9,70% laat zien dat klanten doorgaan met het herbalanceren van voorraden en het herschikken van de modelmix. De operationele winstgevendheid is nagenoeg vlak op 0,03% terwijl de winstmarge negatief is, consistent met een opschaling waar de benutting nog niet optimaal is en prijsaanpassingen bij grote OEM's tijd kosten om door te voeren. Mechanismen voor het doorberekenen van grondstoffen kunnen ook de gerealiseerde prijzen drukken wanneer lithium en nikkel dalen. Het herstel van de aandelenkoers richting de 52-weekse piek lijkt meer op een anticipatie op verbeterde zichtbaarheid dan op bevestiging van een volledige winstomslag. Kortom, orders lijken gezonder, maar duurzaam herstel van de marges moet nog worden aangetoond in de gerapporteerde resultaten.

De kasstroom laat dezelfde splitsing zien tussen belofte en bewijs. De operationele kasstroom van 5,16T is solide voor een opschalingsjaar, maar de gelde vrije kasstroom van -5,99T en een current ratio van 1,21 benadrukken de last van capaciteitsuitbreiding en werkkapitaal. De schuld van 20,86T is beheersbaar ten opzichte van de schaal, maar verkleint de ruimte voor fouten als de volumes tegenvallen. De stap om Koreaanse batterijarbeiders terug te sturen naar Amerikaanse fabrieken suggereert normalisatie van de toeleveringsketen en vooruitgang op het gebied van binnenlandse inhoudskwalificatie, wat de benutting en leercurve-kosten zou moeten verbeteren. De kwaliteit van elke kortetermijn “beat” zal minder afhangen van de headline-omzet en meer van de bijdrage per gigawattuur, het tempo van kapitaalinvesteringen en de snelheid van het benutten van Amerikaanse subsidies.

Binnen de industrie blijft de prijszettingsmacht betwist, aangezien wereldwijde concurrenten zich richten op marktaandeel en OEM's betaalbaarheid prioriteren. De technologische mix is cruciaal: LFP-cellen ondersteunen kostenefficiëntie en veerkracht tegen nikkelvolatiliteit, terwijl hoog-nikkel chemieën prestaties ondersteunen; het winnen van de juiste mix per regio zal de opbrengsten en fabrieksbelastingen vormgeven. Beleid is een tweede belangrijke as. Amerikaanse regels voor binnenlandse inhoud trekken productie naar binnen en kunnen de eenheidseconomie verbeteren zodra drempels zijn bereikt, maar ze brengen ook kosten naar voren. De vraagontwikkeling in Europa en eventuele aanpassingen aan handels- of subsidie-kaders zullen beïnvloeden waar nieuwe capaciteit gerechtvaardigd is en hoe agressief het bedrijf biedt op programma's.

Deze tegenstromen informeren de multiple en het verhaal voor de komende drie jaar. Een geloofwaardig pad naar positieve, duurzame vrije kasstroom en een schonere margerunrate zou een hogere kwaliteit van inkomsten ondersteunen en mogelijk een rijkere multiple. Omgekeerd zou een langdurige prijsoorlog, tragere EV-adoptie of vertragingen bij Amerikaanse fabrieksopschalingen het verhaal kunnen verankeren aan volumegroei met beperkte waardecreatie. Contractwinsten met vooraanstaande OEM's verlengen de zichtbaarheid, maar investeerders zullen waarschijnlijk prioriteit geven aan bewijs: omzetconversie zonder verdunning van marges, opeenvolgende verbetering in operationele hefboomwerking en bewijs dat de kapitaalintensiteit zijn hoogtepunt bereikt. Het leveren van deze metrics zou het verhaal verschuiven van “schaal met dunne rendementen” naar “geschaalde rendementen.”

Wat zou er over drie jaar kunnen gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Amerikaanse fabrieken bereiken stabiele, hoge benutting met kwalificatie voor binnenlandse inhoud, waardoor recente contracten worden omgezet in stabiele volumes. Mixoptimalisatie tussen LFP en hoog-nikkel verbetert de eenheidseconomie, waardoor operationele momentum wordt omgezet in duurzame positieve vrije kasstroom. Het bedrijf versterkt zijn strategische positie met gediversifieerde klanten in Noord-Amerika, Europa en Azië. |

| Basis | Opschalingen rijpen geleidelijk en marges verbeteren, maar de prijsstelling blijft concurrerend. Kasgeneratie is grillig naarmate kapitaalinvesteringen ongelijkmatig aflopen. Contracten bieden zichtbaarheid en winstgevendheid normaliseert, maar de waardering blijft gevoelig voor beleidstijdlijnen en klantlanceringsschema's. |

| Slechtst | EV-adoptie stelt teleur in belangrijke markten of een prijsoorlog intensiveert. Fabrieksbenutting blijft suboptimaal, subsidievastlegging wordt vertraagd en werkkapitaalbehoeften blijven bestaan. Winstgevendheid blijft beperkt en het verhaal keert terug naar capaciteitsabsorptie en balanssterkte. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Uitvoering van Amerikaanse fabrieksopschalingen en timing van subsidie/inhoudskwalificatie onder lokale regels.

- Klantprogramma-lanceringen en volumes bij grote OEM-partners, inclusief eventuele verschuivingen in modelmix of tijdlijnen.

- Dynamiek van batterijprijzen versus grondstoftrends (lithium, nikkel) en de effectiviteit van doorberekeningsmechanismen.

- Kapitaalintensiteit en kasconversie — traject van positieve operationele kasstroom naar duurzame vrije kasstroom.

- Concurrentieresponsen van wereldwijde celmakers en eventuele handels- of regelgevingswijzigingen in Noord-Amerika, Europa of China.

Conclusie

LG Energy Solution begint aan zijn volgende driejarige cyclus met herstelde aandelendynamiek en duidelijkere orderzichtbaarheid, maar nog steeds kwetsbare winstgevendheid. De schaal is intact en het orderboek lijkt uit te breiden, maar het financiële profiel toont een opschalingszware mix: bescheiden operationele winst, negatief netto-inkomen, positieve operationele kasstroom gecompenseerd door kapitaalinvesteringen en werkkapitaalbehoeften. Het investeringsverhaal kan verbeteren naarmate de Amerikaanse capaciteit stabiliseert, binnenlandse inhoudsregels worden gehaald en de productmix aansluit bij de betaalbaarheidsdoelen van klanten. Dat zou de benutting en bijdrage marges verhogen, waardoor de druk op de balans vermindert. Omgekeerd zou tragere EV-opname of agressieve prijsstelling het herstelpad kunnen verlengen. Let op de komende 1–2 kwartalen: omzetconversie bij nieuwe fabrieken; prijs- en chemieënmix; operationele kasstroom versus kapitaalinvesteringen; tijdlijn en kosten van Amerikaanse lokalisatie; klantlanceringsmijlpalen in Noord-Amerika en Europa. Bewijs van operationele hefboomwerking en matiging van kapitaalinvesteringen zou de overgang markeren van een volume- naar waardeverhaal en bepalen hoe de markt deze cyclus waardeert.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.