Meta Platforms entra en los próximos tres años con fundamentos más sólidos y un conjunto de herramientas publicitarias más afinado. Durante el último año, el crecimiento se aceleró nuevamente a medida que los cambios en los productos introdujeron más formatos de video y asistidos por IA en los feeds, aumentando la demanda de los anunciantes y generando un crecimiento de ingresos trimestral del 21.60% interanual. La rentabilidad también mejoró gracias a la disciplina en los costos y una mejor utilización de la infraestructura, con un margen de beneficio reportado del 39.99%. La discusión a corto plazo es si una inversión más intensa en IA y metaverso puede coexistir con una fortaleza sostenida en los márgenes. La dirección ha recortado la investigación heredada, ha reasignado el gasto a superficies de IA monetizables y ha apostado por herramientas de segmentación que pueden aumentar el escrutinio regulatorio pero mejorar el retorno de inversión publicitaria. Para los inversores, el escenario combina un motor de anuncios central eficiente, opciones en el comercio de mensajería y una apuesta a más largo plazo en Reality Labs que aún necesita cronogramas de retorno más claros. Contexto del sector: la publicidad digital se está estabilizando a medida que los presupuestos vuelven a los canales de rendimiento, mientras que las normas de privacidad y la competencia de rivales de videos cortos mantienen el poder de fijación de precios y el compromiso en constante cambio.

Puntos clave a octubre de 2025

- Ingresos: Los ingresos de los últimos doce meses son de 178.8 mil millones, con un crecimiento trimestral de ingresos del 21.60% interanual.

- Beneficio/Márgenes: El margen de beneficio es del 39.99% y el margen operativo (ttm) es del 43.02%; el retorno sobre el capital es del 40.65%.

- Ventas/Cartera de pedidos: La cartera de pedidos no es aplicable para publicidad; la demanda se refleja en un crecimiento de ganancias trimestrales del 36.20% interanual.

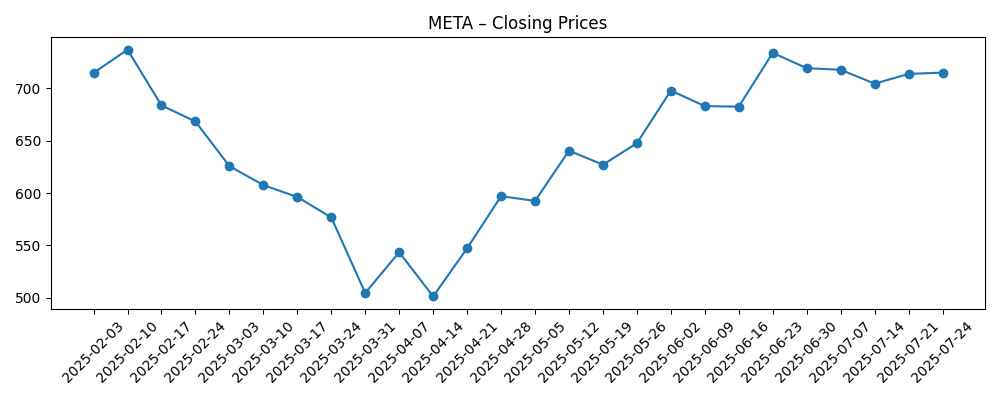

- Precio de las acciones: El cambio en 52 semanas es del 27.71%; el máximo/mínimo de 52 semanas es 796.25/479.80; el promedio móvil de 50 días es 743.04 frente al de 200 días que es 675.93.

- Balance: El efectivo total es de 47.07 mil millones y la deuda total es de 49.56 mil millones; la razón corriente es de 1.97.

- Flujo de caja y retornos: El flujo de caja operativo es de 102.3 mil millones; el flujo de caja libre apalancado es de 31.99 mil millones; la tasa de dividendo anual anticipada es de 2.1 con un rendimiento del 0.28% y una tasa de pago del 7.44%; la última fecha ex-dividendo fue el 22/9/2025.

- Analistas/Posicionamiento: Las instituciones poseen el 79.90% de las acciones; el interés corto es del 1.13% del float con una relación corta de 1.92.

- Capitalización de mercado: Datos no divulgados en el resumen proporcionado; las acciones en circulación son 2.17 mil millones y las acciones implícitas en circulación son 2.51 mil millones.

- Cualitativo: Enfoque competitivo en Reels y herramientas publicitarias de IA; exposición regulatoria elevada en la UE; controles de privacidad y seguridad para adolescentes siguen siendo prioritarios.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Meta Platforms, Inc. informa resultados financieros del tercer trimestre de 2025

- Las nuevas herramientas de IA de Meta buscan impulsar el crecimiento de ingresos publicitarios

- Meta y Apple cerca de resolver casos en la UE - Financial Times

- Meta estaría reduciendo su equipo de investigación de IA heredado

- Meta usará el historial de chat de IA para ofrecerte anuncios aún más dirigidos

- Lee el correo filtrado que Meta envió a los empleados que acaba de despedir

- Meta está añadiendo más controles parentales para el uso de IA por adolescentes

Opinión

El reciente impulso de Meta parece estar principalmente impulsado por el compromiso y la mezcla de productos publicitarios. Más formatos de video y anuncios asistidos por IA tienden a mejorar la tasa de clics y la conversión, lo que respalda los precios sin tener que depender únicamente del crecimiento del volumen. El perfil de margen es fuerte, pero su calidad depende de la capacidad de la gestión para mantener alta la utilización de la infraestructura y resistir gastos difusos. El margen de beneficio reportado y el margen operativo indican disciplina, pero la sostenibilidad de esos niveles será puesta a prueba si los costos de computación, centros de datos y seguridad aumentan más rápido que los ingresos.

En cuanto a la generación de efectivo, el flujo de caja operativo de la empresa y el flujo de caja libre apalancado proporcionan una amplia flexibilidad para financiar infraestructura elevada e I+D mientras se mantienen los retornos a los accionistas a través de un dividendo recurrente. Dicho esto, el cambio hacia la inferencia de IA a gran escala puede aumentar la intensidad de capital, y cualquier aumento en la financiación del ecosistema de cascos o metaverso podría moderar la conversión de flujo de caja libre. La decisión de racionalizar la investigación heredada sugiere un vínculo más estrecho entre el gasto y la monetización, lo cual los inversores generalmente recompensan.

Estratégicamente, Meta está consolidando su posición competitiva haciendo que Reels y las herramientas de IA sean centrales en la hoja de ruta de monetización, mientras busca expandir el comercio dentro de la mensajería. Esto defiende la participación frente a rivales de videos cortos y redes de medios minoristas al mejorar el retorno de la inversión publicitaria dentro del jardín amurallado de Meta. Sin embargo, integrar datos de chat de IA en la segmentación de anuncios y operar a escala global coloca a la empresa bajo el foco de privacidad y seguridad, especialmente en la UE, donde los resultados regulatorios pueden moldear el diseño del producto.

Estas fuerzas darán forma a la narrativa y al múltiplo. Si Meta equilibra la innovación con el cumplimiento, puede argumentar por una prima dentro de sus pares de internet de gran capitalización basada en el crecimiento más la durabilidad del margen. Si Reality Labs puede articular hitos más claros—atracción de desarrolladores, retención de usuarios y casos de uso prácticos—la inversión a largo plazo podría replantearse de arrastre a valor de opción. Por el contrario, cualquier revés político o erosión del compromiso reintroduciría una postura de "demuéstramelo" por parte del mercado, comprimiendo la diferencia de valoración frente a plataformas publicitarias de crecimiento más lento.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Los productos publicitarios de IA mejoran materialmente el rendimiento de los anunciantes y el tiempo de uso; el comercio en mensajería se escala; Reality Labs reduce pérdidas mediante hardware enfocado y herramientas para desarrolladores. Los márgenes se mantienen resilientes a pesar de mayores costos de computación, y los acuerdos regulatorios proporcionan claridad de producto, reduciendo la volatilidad. |

| Base | Los anuncios principales crecen de manera constante a medida que la monetización de Reels madura y las herramientas de IA se convierten en estándar en la industria. La inversión en infraestructura se mantiene elevada pero predecible; Reality Labs sigue siendo un arrastre manejable con progresos incrementales en el ecosistema. La fricción regulatoria persiste pero se incorpora en las operaciones. |

| Peor | Las reglas de privacidad y seguridad juvenil fuerzan cambios en la segmentación y clasificación que debilitan la efectividad de los anuncios. El compromiso se desplaza hacia competidores; el gasto en infraestructura de IA supera los beneficios de ingresos. Reality Labs no logra ganar tracción, extendiendo pérdidas y presionando los márgenes y el sentimiento de toda la empresa. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ejecución de productos publicitarios impulsados por IA y monetización de Reels en comparación con los pares.

- Resultados regulatorios en la UE y EE.UU. que afectan la segmentación, el uso de datos y la seguridad de los adolescentes.

- Necesidades de gasto en computación y centros de datos frente a la generación de flujo de caja libre.

- Dinámica competitiva con plataformas de videos cortos y redes de medios minoristas emergentes.

- Hitos de Reality Labs, incluyendo desarrollo del ecosistema y retención de usuarios.

- Sensibilidad de la demanda publicitaria macroeconómica en presupuestos de consumidores, tecnología y PYMES.

Conclusión

El caso de inversión de Meta hacia 2028 se basa en una sólida franquicia de anuncios principales, una fuerte rentabilidad y la capacidad de canalizar la IA hacia resultados publicitarios medibles sin desencadenar cambios políticos disruptivos. Los números apuntan a un modelo eficiente: altos márgenes, robusto flujo de caja operativo y un modesto dividendo que señala confianza mientras preserva flexibilidad. Sin embargo, la narrativa de equidad depende de dos actos de equilibrio: mantener el crecimiento mientras la IA y el video remodelan el compromiso, y marcar el ritmo de Reality Labs para que la opcionalidad no abrume los retornos. La presión regulatoria mantendrá a los equipos de producto en la cuerda floja, pero una claridad negociada puede ser un catalizador si estabiliza las hojas de ruta. Observe los próximos 1-2 trimestres: adopción de nuevas herramientas publicitarias de IA; monetización de Reels y tendencias de tiempo de uso; señales sobre gasto en infraestructura y flujo de caja libre; titulares regulatorios en la UE y respuestas en el diseño de productos. El camino de las acciones probablemente seguirá cuán convincentemente la gestión demuestra que la innovación y el cumplimiento pueden escalar juntos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.