Meta Platforms begint de komende drie jaar met sterkere fundamenten en een scherper advertentietechnologiepakket. Het afgelopen jaar versnelde de groei opnieuw doordat productwijzigingen meer video- en AI-ondersteunde formats in de feeds brachten, wat de vraag van adverteerders verhoogde en leidde tot een kwartaalomzetgroei van 21,60% ten opzichte van het voorgaande jaar. De winstgevendheid verbeterde ook dankzij kostenbeheersing en betere benutting van de infrastructuur, met een gerapporteerde winstmarge van 39,99%. De discussie op korte termijn is of zwaardere investeringen in AI en de metaverse kunnen samengaan met aanhoudende margesterkte. Het management heeft verouderd onderzoek teruggeschroefd, uitgaven herverdeeld naar winstgevende AI-oppervlakken en ingezet op targetingtools die mogelijk meer regelgevende aandacht trekken, maar de advertentierendementen kunnen verbeteren. Voor investeerders biedt de opzet een efficiënte kernadvertentiemotor, opties in messaging commerce en een langeretermijninvestering in Reality Labs die nog duidelijkere terugverdientijdlijnen nodig heeft. Sectorcontext: digitale reclame stabiliseert nu budgetten weer verschuiven naar prestatiegerichte kanalen, terwijl privacyregels en concurrentie van kort-videorivalen de prijszettingsmacht en betrokkenheid voortdurend in beweging houden.

Belangrijkste punten per oktober 2025

- Omzet: De omzet over de afgelopen twaalf maanden bedraagt 178,8 miljard, met een kwartaalomzetgroei van 21,60% ten opzichte van vorig jaar.

- Winst/marges: De winstmarge is 39,99% en de operationele marge (ttm) is 43,02%; het rendement op eigen vermogen is 40,65%.

- Verkoop/achterstand: Achterstand is niet van toepassing voor advertenties; vraag blijkt uit een kwartaalwinstgroei van 36,20% ten opzichte van vorig jaar.

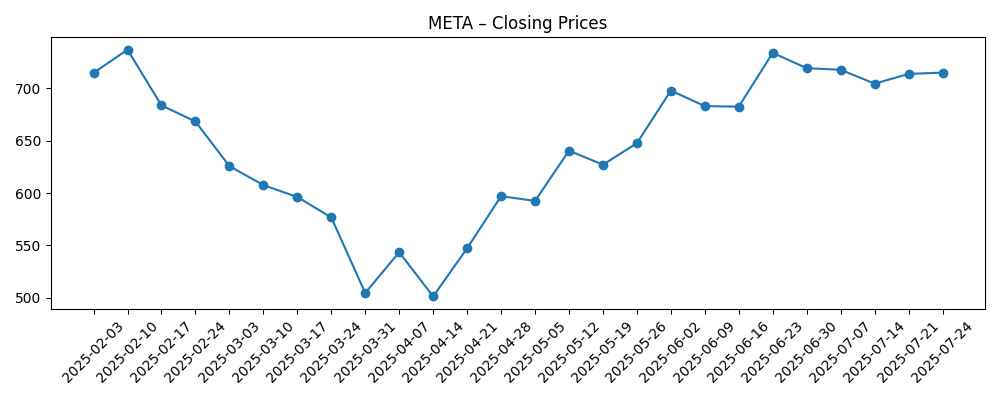

- Aandelenkoers: De verandering over 52 weken is 27,71%; het hoogste/laagtste punt over 52 weken zijn 796,25/479,80; het 50-daags voortschrijdend gemiddelde is 743,04 versus 675,93 voor 200 dagen.

- Balans: Totale kaspositie is 47,07 miljard en totale schuld is 49,56 miljard; de current ratio is 1,97.

- Kasstroom en rendementen: De operationele kasstroom is 102,3 miljard; de geleverde vrije kasstroom is 31,99 miljard; het vooruitzicht op jaarlijkse dividenduitkering is 2,1 met een rendement van 0,28% en een uitkeringsratio van 7,44%; de laatste ex-dividenddatum was 22/9/2025.

- Analisten/positionering: Instellingen bezitten 79,90% van de aandelen; het short interest is 1,13% van de vrije float met een short ratio van 1,92.

- Marktkapitalisatie: Gegevens niet bekendgemaakt in de verstrekte momentopname; uitstaande aandelen zijn 2,17 miljard en geïmpliceerde uitstaande aandelen zijn 2,51 miljard.

- Kwalitatief: Concurrentiefocus op Reels en AI-advertentietools; verhoogde regulatoire blootstelling in de EU; privacy- en tienerveiligheidscontroles blijven in de schijnwerpers.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Meta Platforms, Inc. rapporteert financiële resultaten derde kwartaal 2025

- Nieuwe AI-tools van Meta gericht op het stimuleren van omzetgroei

- Meta en Apple dicht bij schikking EU-zaken - Financial Times

- Meta verkleint naar verluidt zijn legacy AI-onderzoeksteam

- Meta gaat AI-chatgeschiedenis gebruiken voor nog gerichtere advertenties

- Lees de gelekte e-mail die Meta naar de ontslagen werknemers stuurde

- Meta voegt meer ouderlijke controles toe voor AI-gebruik door tieners

Opinie

De recente opmars van Meta lijkt voornamelijk gedreven door betrokkenheid en een mix van advertentieproducten. Meer video- en AI-ondersteunde advertentieformaten verbeteren doorgaans de doorklikratio en conversie, wat de prijs ondersteunt zonder alleen op volumegroei te hoeven leunen. Het margeprofiel is sterk, maar de kwaliteit ervan hangt af van het vermogen van het management om de infrastructuurbenutting hoog te houden en diffuse uitgaven te weerstaan. De gerapporteerde winstmarge en operationele marge duiden op discipline, maar de houdbaarheid van die niveaus zal worden getest als de kosten voor computers, datacenters en veiligheid sneller stijgen dan de omzet.

Wat betreft kasgeneratie bieden de operationele kasstroom en de geleverde vrije kasstroom van het bedrijf voldoende flexibiliteit om verhoogde infrastructuur en R&D te financieren, terwijl de aandeelhoudersrendementen via een terugkerend dividend behouden blijven. Dat gezegd hebbende, de verschuiving naar AI-inferentie op schaal kan leiden tot een toename van de kapitaalintensiteit, en elke verhoging van de financiering voor headsets of het metaverse-ecosysteem zou de conversie van vrije kasstroom kunnen temperen. De beslissing om legacy-onderzoek te stroomlijnen wijst op een nauwere koppeling tussen uitgaven en monetisatie, wat investeerders over het algemeen belonen.

Strategisch gezien consolideert Meta zijn concurrentiepositie door Reels en AI-tools centraal te stellen in de monetisatie-roadmap, terwijl het probeert de handel binnen berichtenverkeer uit te breiden. Dit verdedigt het marktaandeel tegen concurrenten in korte video's en retailmedianetwerken door het rendement op investering voor adverteerders binnen Meta's gesloten ecosysteem te verbeteren. Echter, het integreren van AI-chatgegevens in advertentietargeting en opereren op wereldwijde schaal plaatst het bedrijf nadrukkelijk onder de privacy- en veiligheidslupen, vooral in de EU waar regelgevende uitkomsten het productontwerp kunnen beïnvloeden.

Deze krachten zullen het verhaal en de waardering beïnvloeden. Als Meta innovatie en naleving in balans houdt, kan het binnen grote internetbedrijven een premium rechtvaardigen op basis van groei plus marge-duurzaamheid. Als Reality Labs duidelijkere mijlpalen kan articuleren—ontwikkelaarstractie, gebruikersretentie en praktische use-cases—zou de langetermijninvestering kunnen worden herzien van een last naar een optie. Omgekeerd zou elke beleidsmatige tegenslag of betrokkenheidserosie een "laat maar zien"-houding van de markt opnieuw introduceren, waardoor de waarderingsspreiding ten opzichte van langzamer groeiende advertentieplatforms wordt verkleind.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | AI-advertentieproducten verbeteren de prestaties van adverteerders en de tijdsbesteding aanzienlijk; berichtenhandel schaalt op; Reality Labs verkleint verliezen via gerichte hardware en ontwikkelaarstools. Marges blijven veerkrachtig ondanks hogere computerkosten, en regelgevende schikkingen bieden productduidelijkheid, waardoor volatiliteit afneemt. |

| Basis | Kernadvertenties groeien gestaag naarmate de monetisatie van Reels volwassen wordt en AI-tools een basisvereiste worden in de industrie. Investeringen in infrastructuur blijven hoog maar voorspelbaar; Reality Labs blijft een beheersbare last met stapsgewijze vooruitgang in het ecosysteem. Regelgevingswrijving blijft bestaan maar is opgenomen in de operaties. |

| Slechter | Privacy- en jeugdveiligheidsregels dwingen tot wijzigingen in targeting en ranking die de effectiviteit van advertenties verzwakken. Betrokkenheid verschuift naar concurrenten; AI-infrastructuuruitgaven overtreffen de opbrengsten. Reality Labs slaagt er niet in tractie te krijgen, waardoor verliezen worden verlengd en de marges en het sentiment van het hele bedrijf onder druk komen te staan. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Uitvoering van AI-gestuurde advertentieproducten en Reels-monetisatie ten opzichte van concurrenten.

- Regelgevende uitkomsten in de EU en de VS die targeting, gegevensgebruik en tienerveiligheid beïnvloeden.

- Behoeften aan computer- en datacenteruitgaven versus generatie van vrije kasstroom.

- Concurrentiedynamiek met korte videoplatforms en opkomende retailmedianetwerken.

- Mijlpalen van Reality Labs, inclusief ecosysteemontwikkeling en gebruikersretentie.

- Gevoeligheid van de vraag naar macro-advertenties in consument-, technologie- en MKB-budgetten.

Conclusie

De investeringscase van Meta tot 2028 rust op een stevige kernadvertentiefranchise, sterke winstgevendheid en het vermogen om AI te kanaliseren naar meetbare resultaten voor adverteerders zonder ontwrichtende beleidswijzigingen te veroorzaken. De cijfers wijzen op een efficiënt model: hoge marges, robuuste operationele kasstroom en een bescheiden dividend dat vertrouwen uitstraalt terwijl flexibiliteit behouden blijft. Toch hangt het aandelenverhaal af van twee evenwichtsoefeningen—het behouden van groei terwijl AI en video de betrokkenheid hervormen, en het tempo van Reality Labs zo bepalen dat optionaliteit de rendementen niet overweldigt. Regelgevende druk zal productteams op een slappe koord houden, maar onderhandelde duidelijkheid kan een katalysator zijn als het de roadmaps stabiliseert. Let op de komende 1–2 kwartalen: adoptie van nieuwe AI-advertentietools; Reels-monetisatie en tijdsbestedingstrends; signalen over infrastructuuruitgaven en vrije kasstroom; regelgevende krantenkoppen in de EU en reacties in productontwerp. De koers van het aandeel zal waarschijnlijk volgen hoe overtuigend het management aantoont dat innovatie en naleving samen kunnen opschalen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.