Microsoft Corporation (NASDAQ: MSFT) es un líder global en software y servicios en la nube, cuyo portafolio abarca los servicios en la nube de Azure, la productividad de Microsoft 365, Windows, LinkedIn, juegos a través de Xbox y experiencias de IA Copilot construidas con OpenAI. Sus principales competidores incluyen a Amazon (AWS), Alphabet (Google Cloud y Workspace), Apple en dispositivos y ecosistemas, y proveedores de software empresarial como Salesforce.

Financieramente, Microsoft reporta ingresos de los últimos 12 meses de $281.72B, ganancias brutas de $193.89B, EBITDA de $156.53B y un ingreso neto atribuible a acciones comunes de $101.83B. El margen de beneficio se sitúa en 36.15% y el margen operativo en 44.90%, con un crecimiento de ingresos trimestrales (interanual) del 18.10% y un crecimiento de ganancias trimestrales (interanual) del 23.60%. El balance muestra $94.56B en efectivo total frente a $112.18B de deuda total (ratio corriente 1.35), flujo de efectivo operativo de $136.16B y flujo de efectivo libre apalancado de $61.07B. Los retornos de capital incluyen una tasa de dividendo anual anticipada de $3.64 (rendimiento del 0.72%) y una tasa de distribución del 23.75%.

Puntos clave a partir de septiembre de 2025

- Ingresos y crecimiento: ingresos de los últimos 12 meses de $281.72B, con un crecimiento de ingresos trimestrales (interanual) del 18.10% y un crecimiento de ganancias trimestrales (interanual) del 23.60%.

- Rentabilidad: beneficio bruto de $193.89B; EBITDA de $156.53B; margen de beneficio del 36.15% y margen operativo del 44.90%.

- Impulso de ventas: los titulares destacan la adopción de Azure y AI como los principales impulsores de los resultados recientes y las proyecciones, apoyando la demanda multianual de plataformas en la nube y de datos.

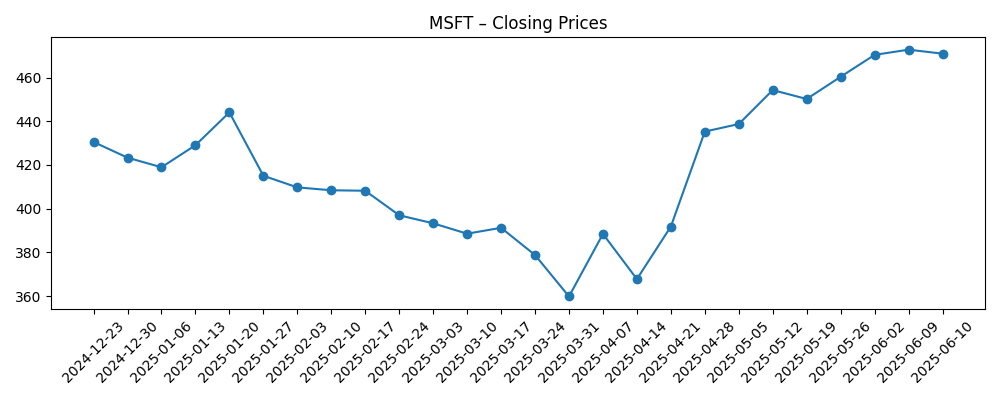

- Precio de las acciones y volatilidad: cierre semanal reciente alrededor de $511.46 (semana que terminó el 26 de septiembre de 2025); rango de 52 semanas $344.79–$555.45; MA de 50 días 512.11; MA de 200 días 449.88; beta 1.04; cambio de 52 semanas 18.46% frente al S&P 500 en 15.10%.

- Punto de vista de analistas y medios: inicio de cobertura (China Merchants Securities) y reafirmaciones de recomendaciones de compra vinculadas a la integración de OpenAI; comentarios sobre resultados del segundo trimestre que superaron expectativas.

- Propiedad y liquidez: 74.50% en manos de instituciones; propiedad de insiders 0.07%; flotación de 7.42B acciones; volumen promedio de 3 meses 20.4M; interés corto 0.88% de la flotación con una relación corta de 3.09.

- Balance y generación de efectivo: efectivo total $94.56B frente a deuda total $112.18B; ratio corriente 1.35; flujo de efectivo operativo $136.16B; flujo de efectivo libre apalancado $61.07B; deuda total/capital 32.66%.

- Retornos de capital: tasa de dividendo a futuro $3.64 (rendimiento del 0.72%) y tasa de dividendo de los últimos 12 meses $3.32 (rendimiento del 0.65%); ratio de pago 23.75%; fecha de dividendo 11/09/2025; fecha ex-dividendo 20/11/2025.

- Actualizaciones regulatorias y estratégicas: la separación de Teams en la UE evita una multa antimonopolio; ajustes al acceso temprano de ciberseguridad en China; acciones de gobernanza en torno al uso de Azure en medio de protestas.

Evolución del precio de las acciones – últimos 12 meses

Titulares notables

- Microsoft evita multa antimonopolio de la UE al acordar separar Teams del software de Office

- Microsoft (MSFT) restringe el acceso chino al sistema de alerta temprana cibernética

- Microsoft Corp (MSFT) toma medidas enérgicas en medio de protestas sobre el uso de Azure por parte del ejército israelí

- Truist reafirma recomendación de compra para Microsoft Corporation (MSFT), prevé un aumento del 32% con el impulso de OpenAI

- China Merchants Securities comienza cobertura sobre las acciones de Microsoft (MSFT)

- Microsoft (MSFT) subió en el segundo trimestre al superar las expectativas en resultados y proyecciones

- Aquí está la razón por la que Microsoft Corporation (MSFT) se disparó en el segundo trimestre

- Jim Cramer destaca a Microsoft como beneficiario de centros de datos

Opinión

Durante los próximos tres años, la narrativa de Microsoft probablemente dependerá de cuán efectivamente equilibre la demanda estructural de IA y nube con las restricciones regulatorias y geopolíticas en evolución. La decisión de la UE de aceptar la separación de Teams evita una penalización financiera inmediata, pero puede debilitar la ventaja de agrupamiento de la compañía en Microsoft 365. La pregunta clave es si los usuarios finales aún eligen Teams por mérito cuando no es la opción predeterminada. Las primeras indicaciones sugieren que el valor de la suite de productividad se mantiene intacto, pero las dinámicas de adquisición podrían alargar los ciclos de ventas e intensificar el escrutinio de precios en algunas regiones.

Las acciones para restringir el acceso chino a un sistema de alerta temprana cibernética subrayan las crecientes prioridades de seguridad y cumplimiento. El impacto directo en los ingresos debería ser manejable dado el mix global de Microsoft, sin embargo, cualquier restricción incremental podría complicar las operaciones y los ecosistemas de socios. A lo largo de un horizonte multianual, los inversores observarán si los cambios de política afectan la huella de Azure, los requisitos de localización o el costo de mantener altos estándares de seguridad en diferentes jurisdicciones.

En el lado del crecimiento, múltiples informes atribuyen la reciente fortaleza de las acciones a los catalizadores de Azure y AI, con Copilot y los servicios de OpenAI como centrales para la expansión de la carga de trabajo. Esto se alinea con fundamentos robustos: márgenes fuertes, flujo de efectivo operativo sustancial y un ratio de pago modesto que preserva la flexibilidad del balance. Un bajo interés corto y una alta propiedad institucional sugieren confianza en la tesis. Si las empresas continúan priorizando la modernización de centros de datos y la productividad habilitada por IA, los ingresos basados en el consumo de Microsoft deberían seguir siendo resilientes a través de diferentes contextos macroeconómicos.

Técnicamente, el cambio de 52 semanas de la acción del 18.46% y un cierre semanal reciente cerca de $511.46 colocan las acciones cerca del promedio de 50 días (512.11), después de un movimiento veraniego hacia el máximo de 52 semanas de $555.45. Con un promedio de 200 días en 449.88 y un beta de 1.04, la configuración apunta a una volatilidad moderada en relación con el mercado. A corto plazo, una consolidación en torno a promedios móviles clave sería saludable; a lo largo de tres años, la ejecución en la monetización de IA y la navegación de riesgos políticos deberían importar más que las fluctuaciones de un trimestre a otro.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Suposiciones | Implicaciones para MSFT |

|---|---|---|

| Mejor caso | La adopción de Azure y AI Copilot sigue siendo robusta; la separación de Teams tiene un impacto limitado; la postura de seguridad se fortalece; el macro es favorable; disciplina operativa continua. | Desempeño sostenido frente a pares; prima de valoración se mantiene; crecimiento constante de dividendos junto con fuerte capacidad de recompra; liderazgo en el mercado de IA empresarial se consolida. |

| Caso base | Crecimiento en la nube saludable pero moderado; contribución equilibrada de los servicios de IA; fricciones regulatorias manejables; gasto constante en TI empresarial. | Las acciones siguen el crecimiento de ganancias con volatilidad periódica; el perfil de margen se mantiene fuerte; los retornos de capital continúan dentro de la disciplina de pago actual. |

| Peor caso | Remedios antimonopolio aumentados y presión sobre precios en productividad; monetización de IA más lenta; restricciones geopolíticas afectan las operaciones internacionales; presupuestos de TI más suaves. | Compresión múltiple; el crecimiento de ingresos se desacelera; la dirección prioriza el control de costos mientras preserva la I+D y las inversiones en la nube a largo plazo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Resultados antimonopolio y regulatorios (por ejemplo, separación de Teams y cualquier remedio adicional en mercados importantes).

- Ritmo de monetización de IA a través de Copilot, servicios de Azure OpenAI y adopción empresarial de cargas de trabajo en la nube-IA.

- Cambios en políticas geopolíticas y de seguridad, incluidos requisitos de acceso y cumplimiento relacionados con China.

- Dinamicas competitivas frente a AWS y Google Cloud en infraestructura, datos y servicios de plataforma.

- Ciclos de gasto en TI empresarial y condiciones macroeconómicas que afectan el consumo en la nube y el crecimiento de asientos.

Conclusión

Microsoft entra en los próximos tres años con una mezcla convincente de escala, rentabilidad y fortaleza del balance. Ingresos de los últimos 12 meses de $281.72B, margen de beneficio del 36.15%, margen operativo del 44.90% y flujo de efectivo operativo de $136.16B proporcionan una amplia resiliencia mientras la compañía invierte en Azure y AI. Los titulares apuntan a un impulso continuo en la nube y AI, mientras que desarrollos como la separación de Teams en la UE y los cambios de acceso relacionados con China ilustran los compromisos regulatorios y geopolíticos de operar a escala global. La acción ha avanzado un 18.46% en el último año y se negocia cerca de su promedio de 50 días, lo que sugiere que las expectativas son elevadas pero no eufóricas. Nuestra opinión base es que la ejecución en cargas de trabajo lideradas por IA y un enfoque disciplinado para salir al mercado compensarán las fricciones de los cambios de política, manteniendo las ganancias y el flujo de efectivo en una trayectoria positiva. Los inversores deben monitorear los resultados regulatorios, las tendencias de gasto empresarial y la evidencia de monetización duradera de IA como los principales catalizadores de la historia de MSFT.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.