Microsoft Corporation (NASDAQ: MSFT) is een wereldwijde leider op het gebied van software en cloud, wiens portfolio Azure-cloudservices, Microsoft 365-productiviteit, Windows, LinkedIn, gaming via Xbox en AI Copilot-ervaringen gebouwd met OpenAI omvat. De belangrijkste concurrenten zijn onder andere Amazon (AWS), Alphabet (Google Cloud en Workspace), Apple in apparaten en ecosystemen, en leveranciers van bedrijfssoftware zoals Salesforce.

Financieel gezien rapporteert Microsoft een omzet van $281,72 miljard over de afgelopen 12 maanden, een bruto winst van $193,89 miljard, EBITDA van $156,53 miljard en een netto-inkomen toerekenbaar aan gewone aandelen van $101,83 miljard. De winstmarge staat op 36,15% en de operationele marge op 44,90%, met een kwartaalomzetgroei (jaar-op-jaar) van 18,10% en een kwartaalwinstgroei (jaar-op-jaar) van 23,60%. De balans toont $94,56 miljard aan totale contanten tegenover $112,18 miljard aan totale schulden (current ratio 1,35), een operationele kasstroom van $136,16 miljard en een geliberaliseerde vrije kasstroom van $61,07 miljard. De kapitaalrendementen omvatten een vooruitzicht op een jaarlijkse dividenduitkering van $3,64 (0,72% rendement) en een uitkeringsratio van 23,75%.

Belangrijke punten per september 2025

- Omzet en groei: trailing‑12‑maanden omzet van $281,72 miljard, met kwartaalomzetgroei (jaar-op-jaar) van 18,10% en kwartaalwinstgroei (jaar-op-jaar) van 23,60%.

- Winstgevendheid: brutowinst van $193,89 miljard; EBITDA van $156,53 miljard; winstmarge van 36,15% en operationele marge van 44,90%.

- Verkoopmomentum: koppen benadrukken de adoptie van Azure en AI als primaire drijfveren van recente resultaten en prognoses, wat de vraag naar cloud- en dataplatforms op lange termijn ondersteunt.

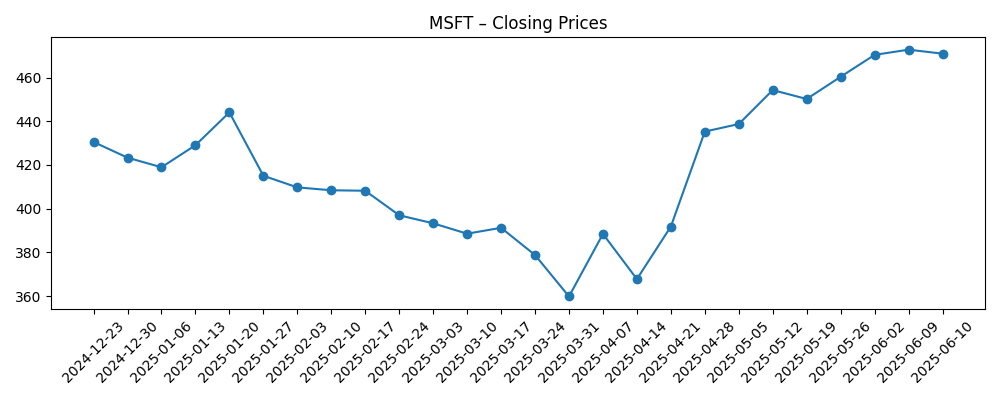

- Aandelenprijs en volatiliteit: recente wekelijkse sluiting rond $511,46 (week eindigend op 26 sep 2025); 52‑weekse range $344,79–$555,45; 50‑daags gemiddelde 512,11; 200‑daags gemiddelde 449,88; beta 1,04; 52‑weekse verandering 18,46% vs S&P 500 op 15,10%.

- Analisten- en mediavisie: start van de dekking (China Merchants Securities) en herbevestigde koopaanbevelingen gekoppeld aan de integratie van OpenAI; Q2-overwinst/verhoogde opmerkingen in recente notities.

- Eigendom en liquiditeit: 74,50% in handen van instellingen; insider eigendom 0,07%; float 7,42 miljard aandelen; gemiddelde 3‑maanden volume 20,4 miljoen; short interest 0,88% van de float met een short ratio van 3,09.

- Balans en kasgeneratie: totale kas $94,56 miljard vs totale schuld $112,18 miljard; current ratio 1,35; operationele kasstroom $136,16 miljard; levered free cash flow $61,07 miljard; totale schuld/eigen vermogen 32,66%.

- Kapitaalrendementen: vooruitzicht dividendpercentage $3,64 (0,72% rendement) en trailing percentage $3,32 (0,65% rendement); uitkeringsratio 23,75%; dividenddatum 11/09/2025; ex‑dividenddatum 20/11/2025.

- Regelgevende en strategische updates: EU Teams-ontbundeling voorkomt een antitrustboete; aanpassingen aan toegang tot China cyber-early-warning; bestuursacties rond het gebruik van Azure te midden van protesten.

Evolutie van de aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Microsoft Vermijdt EU Antitrustboete door Teams van Office Software te Ontbundelen

- Microsoft (MSFT) Verstevigt Chinese Toegang tot Cyber Early Warning Systeem

- Microsoft Corp (MSFT) Trekt de Teugel aan te Midden van Protesten over Azure Gebruik door het Israëlische Leger

- Truist Bevestigt Koop op Microsoft Corporation (MSFT), Ziet 32% Stijging met OpenAI Boost

- China Merchants Securities Begint Dekking op Microsoft (MSFT) Aandelen

- Microsoft (MSFT) Steeg in Q2 toen Resultaten en Prognose Update Verwachtingen Overtroffen

- Hier is Waarom Microsoft Corporation (MSFT) Steeg in Q2

- Jim Cramer Benadrukt Microsoft als Begunstigde van Datacenters

Opinie

In de komende drie jaar zal het verhaal van Microsoft waarschijnlijk afhangen van hoe effectief het de structurele vraag naar AI en cloud in balans houdt met de evoluerende regelgevende en geopolitieke beperkingen. De EU-beslissing om een ontbundeling van Teams te accepteren voorkomt een onmiddellijke financiële straf, maar kan de bundelvoordelen van het bedrijf in Microsoft 365 ondermijnen. De belangrijkste vraag is of eindgebruikers Teams nog steeds op basis van verdienste kiezen wanneer het niet de standaardoptie is. Vroege aanwijzingen suggereren dat de waarde van de productiviteits suite intact blijft, maar inkoopdynamiek kan de verkoopcycli verlengen en de prijsdruk in sommige regio's intensiveren.

Acties om de Chinese toegang tot een cyber-early-warning systeem te verstrakken onderstrepen de toenemende prioriteiten op het gebied van beveiliging en naleving. De directe impact op de omzet zou beheersbaar moeten zijn gezien de wereldwijde mix van Microsoft, maar eventuele extra beperkingen kunnen de operaties en partnerecosystemen compliceren. Over een meerjarige horizon zullen investeerders in de gaten houden of beleidsveranderingen de voetafdruk van Azure, de vereisten voor lokalisatie of de kosten van het handhaven van hoge beveiligingsnormen in verschillende rechtsgebieden beïnvloeden.

Wat betreft groei, wijzen meerdere rapporten op de recente sterkte van de aandelen op Azure en AI-katalysatoren, waarbij Copilot en OpenAI-diensten centraal staan in de uitbreiding van workloads. Dit komt overeen met sterke fundamenten: sterke marges, substantiële operationele kasstroom en een bescheiden uitkeringsratio die de flexibiliteit van de balans behoudt. Lage short interest en hoge institutionele eigendom suggereren vertrouwen in de these. Als ondernemingen blijven prioriteren op de modernisering van datacenters en AI-gestuurde productiviteit, zou de op verbruik gebaseerde omzet van Microsoft veerkrachtig moeten blijven door verschillende macro-achtergronden heen.

Technisch gezien plaatst de 52‑weekse verandering van de aandelen van 18,46% en een recente wekelijkse sluiting nabij $511,46 de aandelen dicht bij het 50‑daags gemiddelde (512,11), na een zomerbeweging richting de 52‑weekse piek van $555,45. Met een 200‑daags gemiddelde van 449,88 en een beta van 1,04 wijst de opstelling op een gematigde volatiliteit ten opzichte van de markt. Op korte termijn zou consolidatie rond belangrijke voortschrijdende gemiddelden gezond zijn; over drie jaar zou uitvoering in AI-monetisatie en het navigeren door beleidsrisico's belangrijker moeten zijn dan kwartaal‑tot‑kwartaal schommelingen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Aannames | Gevolgen voor MSFT |

|---|---|---|

| Beste geval | Adoptie van Azure en AI Copilot blijft robuust; ontbundeling van Teams heeft beperkte impact; beveiligingshouding versterkt; macro is ondersteunend; voortdurende operationele discipline. | Volgehouden outperformance ten opzichte van concurrenten; waarderingspremie blijft bestaan; gestage dividendgroei naast sterke terugkoopcapaciteit; marktleiderschap in enterprise AI wordt versterkt. |

| Basis geval | Gezonde maar gematigde cloudgroei; gebalanceerde bijdrage van AI-diensten; beheersbare regelgevende fricties; gestage IT-uitgaven van ondernemingen. | Aandelen volgen de winstgroei met periodieke volatiliteit; marges blijven sterk; kapitaalrendementen blijven binnen de huidige uitkeringsdiscipline. |

| Slechtste geval | Verhoogde antitrustmaatregelen en prijsdruk in productiviteit; tragere AI-monetisatie; geopolitieke beperkingen wegen op internationale operaties; zachtere IT-budgets. | Meerdere compressies; omzetgroei vertraagt; management prioriteert kostenbeheersing terwijl het lange termijn R&D en cloudinvesteringen behoudt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die het meest waarschijnlijk de aandelenprijs beïnvloeden

- Antitrust- en regelgevende uitkomsten (bijv. ontbundeling van Teams en eventuele aanvullende maatregelen in belangrijke markten).

- Tempo van AI-monetisatie over Copilot, Azure OpenAI-diensten en de adoptie van cloud-AI workloads door ondernemingen.

- Geopolitieke en beveiligingsbeleid veranderingen, inclusief toegang en nalevingsvereisten gerelateerd aan China.

- Concurrentiedynamiek ten opzichte van AWS en Google Cloud in infrastructuur, data en platformdiensten.

- IT-uitgaven cycli van ondernemingen en macro-omstandigheden die cloudverbruik en groei van zitplaatsen beïnvloeden.

Conclusie

Microsoft betreedt de komende drie jaar met een overtuigende mix van schaal, winstgevendheid en balanssterkte. Trailing‑12‑maanden omzet van $281,72 miljard, winstmarge van 36,15%, operationele marge van 44,90% en operationele kasstroom van $136,16 miljard bieden voldoende veerkracht terwijl het bedrijf investeert in Azure en AI. Koppen wijzen op aanhoudend momentum in cloud en AI, terwijl ontwikkelingen zoals de ontbundeling van EU Teams en veranderingen in toegang tot China de regelgevende en geopolitieke afwegingen van opereren op wereldschaal illustreren. Het aandeel is in het afgelopen jaar met 18,46% gestegen en verhandelt nabij zijn 50‑daags gemiddelde, wat suggereert dat de verwachtingen hoog zijn maar niet euforisch. Onze basisvisie is dat uitvoering in AI-geleide workloads en een gedisciplineerde go-to-market de frictie van beleidsveranderingen zullen compenseren, waardoor de winst en kasstroom op een positieve koers blijven. Investeerders moeten de regelgevende uitkomsten, trends in ondernemingsuitgaven en bewijs van duurzame AI-monetisatie volgen als de belangrijkste katalysatoren voor het MSFT-verhaal.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.