La historia de tres años de Panasonic Holdings se está inclinando más hacia el sector automotriz y energético a medida que las acciones vuelven a acercarse a sus máximos de un año. Las acciones han subido un 41.18% en el último año, impulsadas por hitos como la producción en masa en su nueva planta de baterías para vehículos eléctricos en Kansas, componentes de automóviles habilitados con IA y una colaboración en baterías de estado sólido con Toyota. Detrás de escena, los ingresos reportados de 8.23 billones de yenes ocultan tendencias desiguales: los sectores automotriz y energético están ganando peso estratégico mientras que la electrónica tradicional muestra resultados más variados; el flujo de caja libre está presionado por la inversión, aunque la liquidez y el apalancamiento parecen manejables. Contexto del sector: la adopción de vehículos eléctricos está acelerándose nuevamente en Europa, incluso cuando la producción automotriz tradicional enfrenta presiones de costos y empleo, y el suministro de minerales críticos sigue siendo limitado. Para los inversores, la clave es la ejecución: si Panasonic convierte las ampliaciones de capacidad en pedidos confiables y estabiliza la rentabilidad, su poder de ganancias y narrativa podrían redefinirse; si las expansiones se retrasan o los costos de insumos aumentan, los márgenes reducidos dejan poco margen de maniobra. Los próximos trimestres marcarán el tono de hasta dónde puede extenderse el múltiplo hacia 2028.

Puntos Clave a octubre de 2025

- Ingresos: últimos doce meses en 8.23 billones de yenes; beneficio bruto 2.6 billones; el crecimiento trimestral de ingresos año tras año de -10.60% indica una base de reinicio.

- Beneficios/Márgenes: margen de beneficio 4.46% y margen operativo 4.63%; ROE 7.85% con EBITDA de 808.08 mil millones sugiere un apalancamiento operativo modesto.

- Ventas/Cartera de pedidos: cartera no divulgada; la producción masiva de baterías para vehículos eléctricos en Kansas (Reuters) y los lanzamientos de tecnología automotriz implican una mejor visibilidad futura.

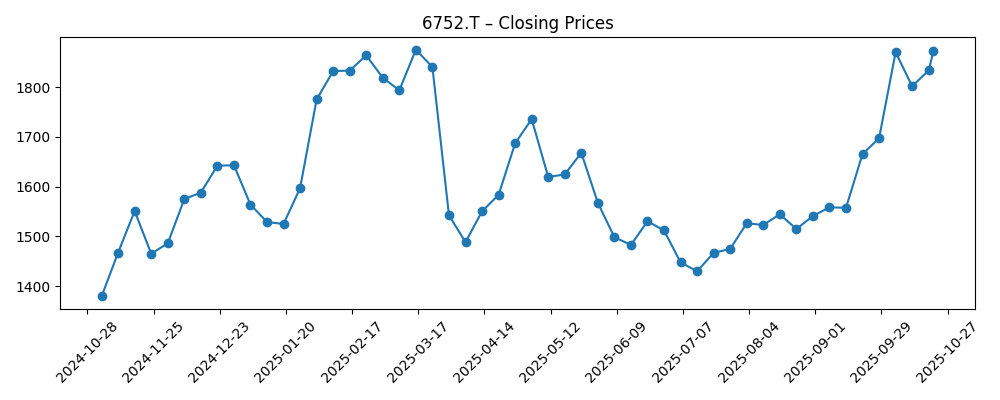

- Precio de la acción: 1,872 yenes (21 de octubre de 2025), cerca del máximo de 52 semanas de 1,919; cambio de 52 semanas 41.18%; media móvil de 50 días 1,598.15 frente a la media móvil de 200 días 1,614.83.

- Opinión de analistas: consenso del mercado no divulgado; el impulso y el aumento de volúmenes (promedio de 3 meses 8.67M) contrastan con un beta por debajo del mercado (0.73), lo que implica un riesgo más estable.

- Balance/Caja: caja total 912.17 mil millones frente a deuda total 1.56 billones; ratio corriente 1.29; flujo de caja operativo 748.45 mil millones con flujo de caja libre apalancado en -45.09 mil millones (fase de inversión).

- Dividendo: tasa de dividendo anual anticipada 40 (rendimiento 2.18%); ratio de pago 30.61% indica margen si las ganancias se mantienen.

- Cualitativo: aumento en la mezcla automotriz (piezas de coche con IA; sistemas dentro del coche), aumento del almacenamiento de energía (Kansas) y objetivo de sostenibilidad para reducir emisiones en un 50% para 2030 pueden apoyar el acceso a la demanda y financiación verde.

- Capitalización de mercado: no divulgada en los datos proporcionados; por escala de ingresos, Panasonic sigue siendo una gran empresa industrial japonesa con mercados finales diversificados.

Evolución del precio de la acción – últimos 12 meses

Titulares Notables

- La nueva Gigafactoría de Panasonic en Kansas comenzará la producción masiva de baterías para vehículos eléctricos (Reuters)

- Panasonic reducirá las emisiones de carbono en un 50% para 2030, detalla su estrategia (Financial Times)

- Panasonic de Japón lanza piezas de coche impulsadas por IA para impulsar la conducción autónoma (Bloomberg)

- Panasonic y Toyota colaboran en baterías de estado sólido para vehículos eléctricos (Bloomberg)

- Planes para invertir $1 mil millones en piezas de coche sostenibles (Wall Street Journal)

- Panasonic acelera el crecimiento del segmento automotriz ante el aumento de la demanda de vehículos eléctricos (Nikkei Asia)

- Panasonic desarrolla sistemas de entretenimiento dentro del coche de próxima generación (Reuters)

Opinión

Los últimos informes muestran una empresa en plena transición. La contracción de ingresos año tras año y los márgenes operativos reducidos subrayan que los negocios tradicionales aún se están normalizando, aunque el crecimiento de las ganancias sigue siendo ligeramente positivo, lo que apunta a beneficios iniciales por el cambio de mezcla y el control de costos. La generación de efectivo de las operaciones es sólida, pero el flujo de caja libre apalancado negativo indica un ciclo de inversión, consistente con la construcción de capacidad de baterías para vehículos eléctricos y lanzamientos de electrónica automotriz. Por lo tanto, la calidad del debate sobre los resultados depende menos de las fluctuaciones trimestrales de ingresos y más de si la nueva capacidad se incrementa a tiempo con rendimientos y tasas de desecho bajo control. Si eso sucede, la modesta rentabilidad actual puede ampliarse sin necesidad de precios heroicos.

Las acciones estratégicas de la administración—producción masiva en Kansas, componentes de coche asistidos por IA e I+D en estado sólido con Toyota—se alinean con mercados finales donde el crecimiento de unidades y el contenido por vehículo pueden aumentar juntos. Esa combinación puede elevar el retorno sobre el capital incluso si los ingresos principales siguen siendo volátiles, porque los módulos de mayor margen y las características vinculadas a software suelen llevar un mejor beneficio bruto por unidad. Sin embargo, el riesgo de ejecución es real: las tasas de utilización iniciales y los ciclos de calificación en nuevas plantas pueden diluir los márgenes antes de que se acumulen. El marco de dividendos parece sostenible bajo la disciplina de pago actual, pero la asignación de capital probablemente priorizará los incrementos y la automatización hasta que el flujo de caja libre se estabilice.

La dinámica de la industria puede ayudar. La adopción de vehículos eléctricos en Europa ha vuelto a acelerarse incluso cuando el mercado automotriz más amplio se estanca, lo que sugiere ganancias de contenido para proveedores posicionados en baterías y electrónica avanzada. Al mismo tiempo, las políticas y las restricciones de suministro—como reglas más estrictas de exportación de tierras raras—podrían presionar los costos de insumos o la disponibilidad de componentes. Para Panasonic, las asociaciones diversificadas y la localización (por ejemplo, producción en EE.UU.) pueden mitigar algunos riesgos y desbloquear incentivos, potencialmente suavizando la volatilidad de las ganancias y apoyando una narrativa más resiliente con inversores enfocados en la visibilidad y calidad de los flujos de efectivo.

Estos factores moldean el múltiplo. Si Panasonic demuestra una ejecución consistente en el incremento, mejora de mezcla y disciplina operativa, los inversores pueden estar dispuestos a respaldar una base de ganancias más alta y estable, lo que típicamente gana una valoración más fuerte en el grupo industrial de Japón. Por el contrario, cualquier tropiezo en rendimiento, calificaciones de clientes o cadena de suministro (químicos, tierras raras) podría reabrir el debate de "conglomerado de bajo margen" y mantener la equidad anclada cerca de marcos de valor en libros. En los próximos tres años, la historia probablemente girará en torno a la evidencia de retornos duraderos en energía automotriz y electrónica en lugar de solo en el crecimiento de los titulares.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor caso | Los incrementos de baterías para vehículos eléctricos en EE.UU. y Asia cumplen con el plan con rendimientos mejorados; la electrónica automotriz habilitada por IA gana participación entre OEM japoneses y globales; el I+D en estado sólido progresa a una introducción comercial limitada con un socio emblemático. El cambio de mezcla y el control de costos expanden los márgenes, el flujo de caja libre se vuelve positivo, y el mercado recompensa la mayor visibilidad con un múltiplo más fuerte y estable. |

| Escenario base | Los programas de baterías y tecnología automotriz escalan gradualmente con cuellos de botella periódicos; los negocios tradicionales se estabilizan. Los métricos operativos mejoran modestamente año tras año, pero el capex sigue elevado a medida que se califican nuevas líneas. La calidad de las ganancias mejora, aunque la valoración sigue siendo sensible a los titulares del ciclo y la moneda. |

| Peor caso | Los incrementos fallan en rendimiento o calificación de clientes, los costos de insumos aumentan por restricciones de materiales, y la demanda automotriz se debilita en regiones clave. Los márgenes se comprimen, el flujo de caja libre sigue limitado, y la equidad vuelve a un descuento de conglomerado hasta que la reestructuración o acciones de cartera restablezcan las expectativas. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en la planta de baterías para vehículos eléctricos en Kansas y aumentos de capacidad posteriores (rendimiento, utilización, desecho).

- Demanda automotriz y tendencias de contenido por vehículo, incluidas las tasas de adopción de componentes habilitados por IA y sistemas dentro del coche.

- Costos de insumos y seguridad de suministro para materiales de baterías y tierras raras en medio de cambios en los controles de exportación.

- Disciplina operativa y asignación de capital—ritmo de capex frente a estabilización del flujo de caja libre.

- Incentivos políticos y dinámicas comerciales en mercados clave (marcos de vehículos eléctricos en EE.UU. y UE, beneficios de localización).

- Movimientos de divisas que afectan la competitividad de exportación y las ganancias traducidas.

Conclusión

La narrativa de equidad de Panasonic hacia 2028 depende de convertir los éxitos estratégicos en baterías para vehículos eléctricos y electrónica automotriz en retornos duraderos. La empresa entra en esta fase con márgenes delgados pero positivos, una sólida generación de efectivo operativo y un perfil de inversión orientado a categorías de crecimiento. Los vientos a favor del sector en la adopción de vehículos eléctricos y vehículos ricos en software se ven contrarrestados por la complejidad de la cadena de suministro y las fricciones políticas, haciendo de la ejecución el principal factor de cambio para el múltiplo. Si la nueva capacidad logra rendimientos confiables y la mezcla de productos se inclina hacia módulos de mayor valor, la calidad de las ganancias puede mejorar incluso sin un rápido crecimiento de los ingresos. Por el contrario, los retrasos o la inflación de costos tensionarían una rentabilidad ya modesta. Observe los próximos 1–2 trimestres: hitos de incremento en Kansas; entrada de pedidos de auto-electrónica y victorias de programas; precios frente a costos de insumos; trayectoria del flujo de caja libre a medida que el capex alcanza su punto máximo; y cualquier actualización sobre hitos de estado sólido con socios. La evidencia de un progreso constante debería aclarar si la transición de Panasonic respalda una base de ganancias más resiliente y de mayor calidad.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.