El enfoque de PepsiCo para los próximos tres años se centra en un crecimiento lento, la recuperación de márgenes y una asignación de capital disciplinada tras un año inestable para los productos básicos. La acción ha quedado rezagada en el mercado a medida que el impulso de las ganancias se enfrió y los inversores cuestionaron cuánto poder de fijación de precios queda una vez que se desvanecen los aumentos del ciclo anterior. Los ingresos acumulados de $92.37 mil millones muestran la amplitud del portafolio, pero las ganancias trimestrales se contrajeron año tras año debido a que la mezcla, las promociones y el tipo de cambio (FX) redujeron el apalancamiento operativo. La dirección también está renovando su equipo financiero, señalando un enfoque renovado en la productividad y las prioridades del balance. Esto es importante porque la narrativa está cambiando de ganancias impulsadas por precios a volumen, innovación y control de costos, lo que típicamente comprime los diferenciales de valoración en todo el sector. Los pares de bienes de consumo envasados enfrentan dinámicas similares a medida que los consumidores optan por productos más económicos, los minoristas presionan por precios más competitivos y los reguladores examinan el azúcar y el embalaje. En ese contexto, el bajo beta de PepsiCo, su escala global y el apoyo de dividendos aún anclan el perfil, pero el camino hacia la re-aceleración depende de la estabilización de los volúmenes y el mantenimiento de los márgenes, no solo del precio.

Puntos clave a octubre de 2025

- Ingresos: Los ingresos de los últimos 12 meses son de $92.37 mil millones con un crecimiento trimestral de ingresos del 2.7% interanual.

- Beneficio/Márgenes: El margen de beneficio es del 7.82% y el margen operativo del 16.90%; el crecimiento de las ganancias trimestrales es de -11.20% interanual.

- Generación de efectivo y dividendos: El flujo de caja operativo es de $11.75 mil millones y el flujo de caja libre apalancado $7.14 mil millones; la tasa de dividendo a futuro es de 5.69 con un rendimiento del 3.73% y una proporción de pago del 105.61% sobre el EPS de los últimos 12 meses.

- Balance general: La deuda total es de $50.85 mil millones; deuda sobre capital es del 260.19%; la razón corriente es de 0.91; efectivo disponible $8.66 mil millones.

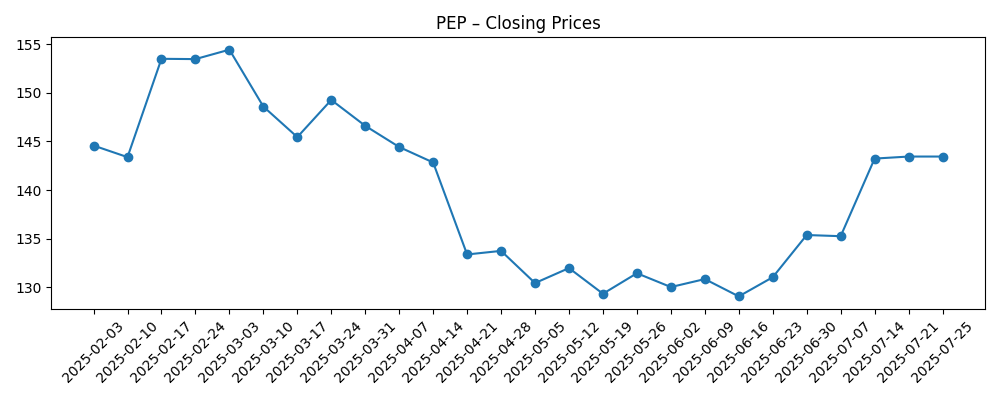

- Precio de la acción: Cierre reciente cerca de $150; cambio en 52 semanas de -8.17% con un rango de 127.60–167.96; beta 0.46; interés corto en 1.23% del flotante; promedios móviles de 50D/200D en 146.05/142.49.

- Opinión de analistas: Notas recientes incluyen a UBS manteniendo Compra y Wells Fargo en Mantener; propiedad institucional es del 79.14%.

- Capitalización de mercado: Con 1.37 mil millones de acciones en circulación a aproximadamente $150 por acción, el valor de mercado es de unos $206 mil millones.

- Cualitativo: Portafolio diversificado de snacks y bebidas con amplia distribución; la exposición a divisas y la regulación del azúcar/empaques siguen siendo riesgos constantes; transición de CFO en curso.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- PepsiCo elige a Steve Schmitt de Walmart como CFO

- PepsiCo Informa Resultados del Tercer Trimestre 2025

- EPS no-GAAP de PepsiCo de $2.29 supera por $0.03, ingresos de $23.94 mil millones superan por $90M

- UBS Mantiene Compra en PepsiCo (PEP)

- Wells Fargo Aumenta PT en PepsiCo (PEP), Mantiene Calificación de Mantener

- Jim Cramer Dice “Ha Sido un Tiempo Muy Difícil para los Accionistas de PepsiCo”

Opinión

Los resultados de PepsiCo muestran una empresa en transición de una expansión liderada por precios a una fase más estable de volumen y mezcla. El crecimiento de ingresos del 2.7% interanual sigue siendo positivo, pero la contracción de ganancias (-11.2% interanual) indica que las promociones, las divisas y los costos de insumos han diluido el apalancamiento operativo. El margen operativo del 16.90% sigue siendo sólido para productos básicos, pero la brecha con el margen neto (7.82%) subraya elementos más pesados por debajo de la línea y la carga de intereses. La calidad de los recientes superávits parece mixta: un modesto rendimiento superior en la línea superior junto con un crecimiento más lento de las ganancias sugiere que PepsiCo está priorizando la retención de participación y el valor de marca sobre la maximización de márgenes a corto plazo, una postura defendible si estabiliza los volúmenes hacia 2026.

La generación de efectivo ayuda. El flujo de caja operativo de $11.75 mil millones y el flujo de caja libre apalancado de $7.14 mil millones proporcionan flexibilidad para financiar capex, dividendos y recompras selectivas, incluso cuando la proporción de pago declarada supera el 100% sobre el EPS de los últimos 12 meses. Esa aparente tensión refleja una compresión de ganancias contables más que una falta de efectivo. El balance es más un elemento a observar: $50.85 mil millones de deuda total y una relación deuda-capital del 260.19% significan que la sensibilidad a las tasas y los términos de refinanciamiento importan. Una razón corriente inferior a 1 es típica para productos básicos con giros de capital de trabajo fuertes, pero deja menos margen si la demanda se desacelera más rápido de lo esperado.

Estratégicamente, la mezcla de productos sigue siendo una ventaja. Un portafolio equilibrado de snacks y bebidas, una distribución profunda y un gasto en marca apoyan el poder de fijación de precios en relación con las marcas blancas, incluso cuando los minoristas presionan por paquetes de valor y precios más ajustados. La transición del CFO a Steve Schmitt (de Walmart) puede señalar un énfasis en el rigor de adquisiciones, la dinámica de asociación minorista y la disciplina de costos. Si los programas de productividad se reflejan en el margen bruto y las líneas de SG&A mientras la innovación mantiene el espacio en los estantes, los márgenes pueden estabilizarse sin depender de aumentos de precios desproporcionados.

Desde una perspectiva narrativa de mercado, el bajo beta de PepsiCo (0.46) y el rendimiento a futuro del 3.73% lo mantienen en el núcleo defensivo de las carteras. El movimiento de -8.17% en 52 semanas y un rango de negociación de 127.60–167.96 sugieren que la valoración ya se ha ajustado al crecimiento más lento. En los próximos tres años, la dirección del múltiplo probablemente dependa de dos factores: la recuperación de volumen en categorías clave y la prueba de que los retornos de efectivo siguen cubiertos por el flujo de caja libre en medio de un apalancamiento elevado. Cumplir con ambos apoyaría una revalorización modesta hacia los pares de productos básicos; fallar mantendría la acción en un rango mientras los inversores exigen un mayor rendimiento por el riesgo de crecimiento.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Los volúmenes se recuperan en snacks y bebidas internacionales a medida que los precios se normalizan, con ganancias de productividad elevando los márgenes operativos. Las divisas son manejables, las tendencias de apalancamiento disminuyen y el crecimiento de dividendos se mantiene estable. El mercado recompensa la conversión de efectivo visible y un crecimiento constante de un solo dígito medio en la línea superior con un múltiplo más firme. |

| Básico | Crecimiento de ingresos de un solo dígito bajo a medio impulsado por una mejora modesta en volumen y precios estables. Los márgenes se mantienen cerca de los niveles actuales a medida que los ahorros de costos compensan las promociones. El dividendo se mantiene con aumentos medidos, las recompras son selectivas y la valoración sigue al grupo de productos básicos. |

| Peor | El cambio de consumidor hacia productos más económicos y los vientos en contra regulatorios afectan los volúmenes, forzando promociones sostenidas. Las divisas y los costos de materias primas se aceleran nuevamente, comprimiendo los márgenes. El apalancamiento elevado limita las recompras y los inversores exigen un mayor rendimiento, llevando a una desvalorización frente a los pares. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Trayectoria de volumen en snacks y bebidas frente a la intensidad promocional y la competencia de marcas blancas.

- Resultados del margen bruto de las iniciativas de productividad frente a los costos de materias primas y empaques.

- Movimientos de divisas y condiciones macroeconómicas de mercados emergentes que afectan la rentabilidad internacional.

- Asignación de capital bajo el nuevo CFO, incluyendo crecimiento de dividendos, recompras y ritmo de desapalancamiento.

- Dinámicas regulatorias y de minoristas (impuestos al azúcar, etiquetado, negociaciones de espacio en estantes) que moldean el poder de fijación de precios.

- Entorno de tasas de interés que impacta los costos de refinanciamiento dado el perfil de apalancamiento actual.

Conclusión

PepsiCo entra en los próximos tres años con marcas duraderas, un crecimiento de ventas positivo pero más lento, y una generación de efectivo amplia para apoyar su perfil defensivo. El debate clave ha cambiado de “¿hasta dónde pueden llegar los precios?” a “¿cuándo se estabilizan los volúmenes y márgenes?”, especialmente con el crecimiento de ganancias negativo interanual y el apalancamiento elevado. Si los ahorros de productividad compensan las promociones más pesadas mientras la innovación mantiene la participación, los márgenes pueden estabilizarse y el flujo de caja libre puede financiar cómodamente un dividendo creciente incluso cuando las ópticas de pago contable parecen tensas. Por el contrario, un cambio más profundo del consumidor hacia productos más económicos o una renovada presión de costos de insumos mantendría la acción en un rango. Observar los próximos 1–2 trimestres: estabilización de volumen en categorías clave; tendencia del margen bruto frente a promociones; traducción de divisas; conversión de efectivo y trayectoria de apalancamiento; señales del nuevo CFO sobre despliegue de capital y disciplina de costos.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.