De opzet van PepsiCo voor de komende drie jaar draait om langzame groei, herstel van marges en een gedisciplineerde kapitaaltoewijzing na een onrustig jaar voor basisproducten. Het aandeel heeft achtergebleven bij de markt omdat de winstgroei afkoelde en investeerders zich afvroegen hoeveel prijszettingsmacht er nog overblijft zodra de verhogingen van de vorige cyclus wegvallen. De achterblijvende omzet van $92,37 miljard toont de breedte van het portfolio, maar de kwartaalwinsten daalden jaar-op-jaar doordat mix, promoties en wisselkoersen de operationele hefboomwerking verminderden. Het management vernieuwt ook zijn financiële team, wat duidt op een hernieuwde focus op productiviteit en prioriteiten op de balans. Dit is belangrijk omdat het verhaal verschuift van prijsgeleide winsten naar volume, innovatie en kostenbeheersing, wat doorgaans de waarderingsverschillen in de sector verkleint. Consumentenproductenbedrijven staan voor vergelijkbare uitdagingen nu consumenten op goedkopere producten overstappen, retailers scherpere prijzen eisen en toezichthouders suiker en verpakkingen onder de loep nemen. Tegen die achtergrond blijven PepsiCo's lage beta, wereldwijde schaal en dividendondersteuning het profiel verankeren, maar de weg naar hernieuwde groei hangt af van het stabiliseren van volumes en het vasthouden van marges — niet alleen van prijs.

Belangrijkste punten per oktober 2025

- Omzet: De omzet over de afgelopen 12 maanden bedraagt $92,37 miljard met een kwartaalomzetgroei van 2,7% ten opzichte van vorig jaar.

- Winst/marges: De winstmarge is 7,82% en de operationele marge 16,90%; de kwartaalwinstgroei is -11,20% ten opzichte van vorig jaar.

- Kasstroom en dividend: De operationele kasstroom bedraagt $11,75 miljard en de vrije kasstroom na schulden $7,14 miljard; het vooruitbetaalde dividend is 5,69 met een rendement van 3,73% en een uitkeringsratio van 105,61% op de achterblijvende winst per aandeel.

- Balans: De totale schuld bedraagt $50,85 miljard; de schuld/eigen vermogen ratio is 260,19%; de current ratio is 0,91; de beschikbare kas is $8,66 miljard.

- Aandelenkoers: Recente sluiting rond $150; 52-weken verandering -8,17% met een bereik van 127,60–167,96; beta 0,46; short interest op 1,23% van de vrije float; 50D/200D voortschrijdende gemiddelden op 146,05/142,49.

- Analistenvisie: Recente notities omvatten UBS die een koopadvies handhaaft en Wells Fargo op houden; institutioneel eigendom is 79,14%.

- Marktkapitalisatie: Impliciet door 1,37 miljard uitstaande aandelen tegen ongeveer $150 per aandeel, is de marktwaarde ongeveer $206 miljard.

- Kwalitatief: Gediversifieerd snacks-en-dranken portfolio met brede distributie; valutablootstelling en regelgeving rond suiker/verpakkingen blijven voortdurende risico's; CFO-overgang gaande.

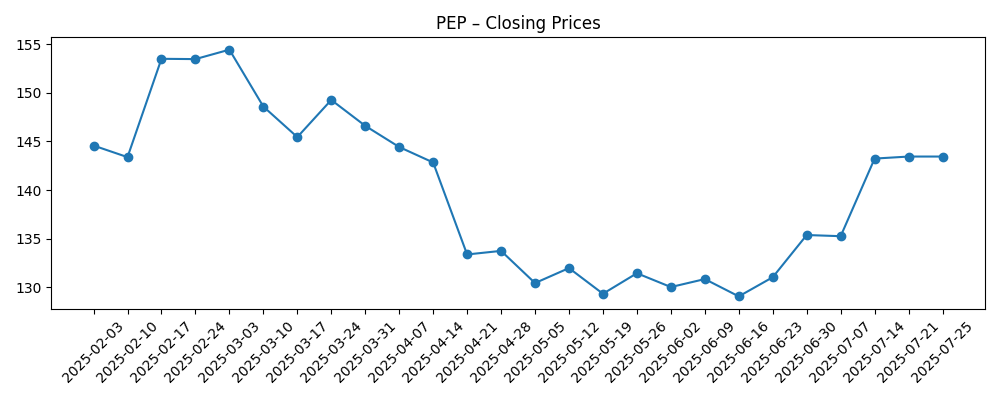

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- PepsiCo benoemt Steve Schmitt van Walmart als CFO

- PepsiCo rapporteert resultaten derde kwartaal 2025

- PepsiCo Non-GAAP EPS van $2,29 overtreft met $0,03, omzet van $23,94 miljard overtreft met $90 miljoen

- UBS handhaaft koopadvies voor PepsiCo (PEP)

- Wells Fargo verhoogt koersdoel voor PepsiCo (PEP), behoudt houdadvies

- Jim Cramer zegt: “Het is een zeer moeilijke tijd geweest voor aandeelhouders van PepsiCo”

Opinie

De resultaten van PepsiCo tonen een bedrijf dat overgaat van prijsgeleide expansie naar een stabielere fase van volume en mix. De omzetgroei van 2,7% ten opzichte van vorig jaar is nog steeds positief, maar de krimp in winst (-11,2% ten opzichte van vorig jaar) wijst erop dat promoties, valuta en inputkosten de operationele hefboomwerking hebben verdund. De operationele marge van 16,90% blijft solide voor basisproducten, maar het verschil met de nettomarge (7,82%) benadrukt zwaardere posten onder de streep en rentelasten. De kwaliteit van recente overwinningen lijkt gemengd: bescheiden bovengemiddelde prestaties aan de bovenkant naast tragere winstgroei suggereren dat PepsiCo prioriteit geeft aan marktaandeelbehoud en merkkapitaal boven kortetermijnmarge-maximalisatie, een verdedigbare houding als het de volumes stabiliseert tot 2026.

Kasstroom helpt. De achterblijvende operationele kasstroom van $11,75 miljard en de vrije kasstroom na schulden van $7,14 miljard bieden flexibiliteit om kapitaaluitgaven, dividenden en selectieve inkoop te financieren, zelfs als de verklaarde uitkeringsratio boven de 100% ligt op de achterblijvende winst per aandeel. Die schijnbare spanning weerspiegelt een inkrimping van de boekhoudkundige winst in plaats van een kastekort. De balans is meer een aandachtspunt: $50,85 miljard aan totale schuld en een schuld/eigen vermogen ratio van 260,19% betekenen dat rentetarieven en herfinancieringsvoorwaarden van belang zijn. Een current ratio onder de 1 is typisch voor basisproducten met sterke werkkapitaalomzetten, maar laat minder buffer als de vraag sneller afneemt dan verwacht.

Strategisch blijft de productmix een voordeel. Een uitgebalanceerd snacks-en-dranken portfolio, diepe distributie en merkuitgaven ondersteunen de prijszettingsmacht ten opzichte van huismerken, zelfs als retailers aandringen op voordeelverpakkingen en scherpere prijsstellingen. De overgang van de CFO naar Steve Schmitt (van Walmart) kan duiden op een nadruk op inkoopdiscipline, dynamiek in retailpartnerschappen en kostenbeheersing. Als productiviteitsprogramma's zichtbaar worden in de brutomarge en SG&A-lijnen terwijl innovatie schapruimte behoudt, kunnen marges stabiliseren zonder te vertrouwen op buitensporige prijsstijgingen.

Vanuit een marktperspectief houden PepsiCo's lage beta (0,46) en een vooruitbetaald rendement van 3,73% het in de defensieve kern van portefeuilles. De -8,17% 52-weken aandelenbeweging en een handelsbereik van 127,60–167,96 suggereren dat de waardering al is aangepast aan tragere groei. In de komende drie jaar hangt de richting van de waardering waarschijnlijk af van twee hefbomen: volumerecuperatie in belangrijke categorieën en bewijs dat kasstromen gedekt blijven door vrije kasstroom te midden van verhoogde schuldenlast. Succes op beide fronten zou een bescheiden herwaardering ten opzichte van basisproducten ondersteunen; missers zouden het aandeel binnen een bereik houden terwijl beleggers een hoger rendement eisen voor groeirisico.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Volumes herstellen zich in snacks en internationale dranken na normalisatie van prijzen, met productiviteitswinsten die de operationele marges verhogen. Valutarisico's zijn beheersbaar, schuldenlast daalt, en dividendgroei blijft stabiel. De markt beloont zichtbare kasconversie en consistente midden-enkele-cijferige omzetgroei met een sterkere waardering. |

| Basis | Lage tot midden-enkele-cijferige omzetgroei gedreven door bescheiden volumeverbetering en stabiele prijzen. Marges blijven rond de huidige niveaus doordat kostenbesparingen promoties compenseren. Dividend wordt gehandhaafd met gematigde verhogingen, inkoop is selectief, en waardering volgt de basisproducten groep. |

| Slechter | Consumenten stappen over op goedkopere alternatieven en regelgevende tegenwind treft volumes, waardoor aanhoudende promoties nodig zijn. Valuta- en grondstofkosten versnellen opnieuw, waardoor marges worden ingeperkt. Verhoogde schuldenlast beperkt inkoop, en beleggers eisen een hoger rendement, wat leidt tot een herwaardering ten opzichte van concurrenten. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Volumetrend in snacks en dranken versus promotionele intensiteit en concurrentie van huismerken.

- Brutomarge-uitkomsten van productiviteitsinitiatieven versus grondstof- en verpakkingskosten.

- Valutabewegingen en macro-economische omstandigheden in opkomende markten die de internationale winstgevendheid beïnvloeden.

- Kapitaalallocatie onder de nieuwe CFO, inclusief dividendgroei, inkoop en afbouw van schulden.

- Regelgevende en retailer dynamiek (suikerbelastingen, etikettering, schapruimte onderhandelingen) die de prijszettingsmacht beïnvloeden.

- Rente-omgeving die herfinancieringskosten beïnvloedt gezien het huidige schuldenprofiel.

Conclusie

PepsiCo gaat de komende drie jaar in met duurzame merken, positieve maar tragere omzetgroei, en voldoende kasstroom om zijn defensieve profiel te ondersteunen. De belangrijkste discussie is verschoven van “hoe hoog kan de prijs gaan” naar “wanneer stabiliseren volumes en marges,” vooral met negatieve winstgroei jaar-op-jaar en verhoogde schuldenlast. Als productiviteitsbesparingen zwaardere promoties compenseren terwijl innovatie marktaandeel behoudt, kunnen marges stabiliseren en kan de vrije kasstroom comfortabel een groeiend dividend financieren, zelfs als de boekhoudkundige uitkeringsoptiek gespannen lijkt. Omgekeerd zou een diepere consumentenoverstap naar goedkopere alternatieven of hernieuwde druk op inputkosten het aandeel binnen een bereik houden. Let op de komende 1–2 kwartalen: volumestabilisatie in kerncategorieën; brutomarge trend versus promoties; valutatranslatie; kasconversie en schuldenlast traject; signalen van de nieuwe CFO over kapitaalallocatie en kostenbeheersing.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.