Petrobras (PBR), la gigante petrolera controlada por el estado brasileño, se prepara para los próximos tres años equilibrando generosos retornos de efectivo con riesgos en política y ejecución. La empresa generó 85.53 mil millones en ingresos en los últimos 12 meses, con un margen de beneficio del 15.19% y un margen operativo del 26.22%, respaldados por un EBITDA de 33.42 mil millones y un flujo de caja operativo de 35 mil millones. Sin embargo, los ingresos trimestrales se contrajeron un 10.10% en comparación con el año anterior y la liquidez sigue ajustada (ratio corriente 0.76) frente a una deuda total de 68.06 mil millones. Las acciones han quedado rezagadas, bajando un 14.55% en 52 semanas y recientemente cotizando cerca de 12.63, con promedios móviles de 50 días y 200 días en 12.47 y 12.88 respectivamente. El dividendo es un punto clave: un rendimiento anticipado del 14.42% y una tasa de distribución del 90.08% subrayan su atractivo, pero plantean preguntas sobre su sostenibilidad. En términos operativos, el aumento en la producción en el campo pre-sal Búzios es un viento a favor significativo, mientras que la influencia del estado en la fijación de precios y la asignación de capital probablemente impactará la valoración.

Puntos Clave a septiembre de 2025

- Ingresos: Últimos 12 meses con 85.53B; ingresos por acción 13.27; crecimiento de ingresos trimestrales (interanual) en -10.10%.

- Utilidad/Márgenes: Margen de utilidad 15.19%; margen operativo 26.22%; EBITDA 33.42B; utilidad bruta 41.65B; EPS diluido 2.14.

- Flujo de caja: Flujo de caja operativo 35B; flujo de caja libre apalancado 15.32B.

- Balance: Deuda total 68.06B frente a efectivo 9.5B; deuda/capital 92.44%; razón corriente 0.76; valor contable por acción 5.68.

- Ventas/Proyectos pendientes: Impulso operativo en el campo pre-sal Búzios, que recientemente superó una producción de 900K bpd.

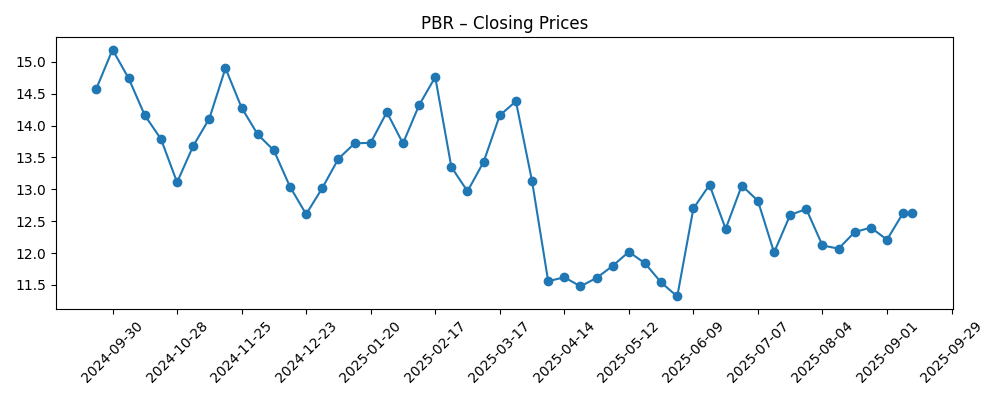

- Precio de las acciones: Cambio en 52 semanas -14.55%; cierre más reciente 12.63 (semana del 2025-09-12); rango de 52 semanas 11.03–15.34; beta 0.32.

- Dividendos: Tasa a futuro 1.82 (rendimiento 14.42%); tasa trailing 1.34 (rendimiento 10.55%); ratio de distribución 90.08%; ex-div 25/08/2025; fecha de dividendo 30/12/2025; promedio de rendimiento de dividendos en 5 años 21.69%.

- Perspectiva de analistas: No se proporciona aquí; el tono del mercado parece cauteloso dado el ingreso negativo interanual y el riesgo de políticas.

- Capitalización de mercado: No especificada en los datos; la valoración sigue siendo sensible a los precios del petróleo y a la política estatal brasileña.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

Opinión

El hito de producción en Búzios es estratégicamente importante porque la historia de capital de Petrobras a corto plazo depende de un crecimiento pre-sal confiable que financie dividendos significativos. Con 85.53B en ingresos trailing, 33.42B de EBITDA y 35B en flujo de caja operativo, la compañía cuenta con la escala necesaria para mantener altas distribuciones. Sin embargo, un ratio de distribución del 90.08% deja poco margen si los mercados del petróleo se debilitan o si surgen inactividad no planificada en grandes centros como Búzios. En ese contexto, la disciplina de la administración en la asignación de CAPEX y en el tiempo de actividad se vuelve tan crucial para el valor del capital como los precios del petróleo. La baja beta (0.32) indica una volatilidad contenida históricamente, pero los inversores centrados en ingresos aún deben estar atentos al ritmo operativo.

La política sigue siendo el riesgo y catalizador dual. Como entidad controlada por el estado, Petrobras podría enfrentar cambios en las directrices sobre dividendos, precios de combustible en el mercado interno o prioridades de inversión. Estos factores pueden alterar el flujo de caja libre disponible para el capital incluso cuando las operaciones funcionan. Los indicadores de liquidez, como la razón corriente de 0.76 y la carga de deuda de 68.06B, abogan por la prudencia si la política exige un mayor CAPEX o intervenciones en precios. El desempeño inferior de las acciones en 52 semanas y un rendimiento a futuro del 14.42% sugieren que el mercado descuenta la incertidumbre política junto con efectos cíclicos. Cualquier movimiento hacia un marco de pago y precios más claro y basado en reglas probablemente reduciría ese descuento.

La ejecución operativa podría ofrecer un potencial al alza. El aumento de producción en Búzios ayuda a contrarrestar las caídas naturales y apoya la utilización de la infraestructura existente, mejorando potencialmente los costos por unidad y manteniendo márgenes (margen de utilidad del 15.19%; margen operativo del 26.22%). Si Petrobras convierte la fortaleza operativa en un flujo de caja libre más estable tras el CAPEX, puede tanto atender la deuda como mantener dividendos atractivos sin presionar el balance. La gran base de utilidad bruta de la compañía (41.65B) y el flujo de caja libre apalancado (15.32B) indican capacidad, siempre que el gasto en crecimiento no se desborde. La entrega estable de proyectos y los ciclos de retorno predecibles respaldarían la confianza en mantener las distribuciones resilientes a lo largo del ciclo.

Las acciones han oscilado este año, incluyendo un mínimo alrededor de abril, y recientemente se han estabilizado cerca de 12.63, cerca de las medias móviles de 50 y 200 días (12.47 y 12.88). Con un interés corto del 2.13% del flotante y un volumen promedio de tres meses de 21.94M, la posición no parece estar estirada. En los próximos tres años, el desempeño relativo probablemente seguirá tres variables: la durabilidad de los volúmenes liderados por Búzios, la evolución de la política de dividendos y el macro petróleo. Si Petrobras navega estas variables con una gobernanza estable y una asignación de capital transparente, el capital podría revalorizarse; de lo contrario, los ingresos pueden seguir siendo altos, pero los retornos totales podrían quedar rezagados.

¿Qué podría suceder en tres años? (horizonte septiembre 2028)

| Escenario | Suposiciones | Resultados potenciales para PBR |

|---|---|---|

| Mejor | Búzios y otros activos pre-sal ofrecen un crecimiento confiable; marco claro y basado en reglas para dividendos; CAPEX disciplinado; desapalancamiento gradual. | Mejor múltiplo de valoración con distribuciones más estables; fortalecimiento del balance; desempeño de las acciones supera a los pares energéticos de mercados emergentes. |

| Base | Producción estable con interrupciones rutinarias; pago calibrado al flujo de caja; intervenciones moderadas en política; CAPEX suficiente para mantener volúmenes. | Valoración limitada anclada por ingresos; los dividendos siguen siendo atractivos aunque más variables; los retornos totales siguen las distribuciones de efectivo. |

| Peor | Ciclo a la baja del petróleo y/o precios internos más estrictos; retrasos en proyectos; mayores necesidades de gasto; flexibilidad limitada dados los indicadores de liquidez. | Moderación de dividendos para proteger el balance; menor rentabilidad; el capital tiene un desempeño inferior a los puntos de referencia regionales y globales de petróleo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Decisiones del gobierno brasileño sobre precios, dividendos y asignación de capital en la empresa controlada por el estado.

- Ejecución en proyectos pre-sal, especialmente tiempo de actividad y crecimiento en Búzios y centros asociados.

- Tendencias en precios del petróleo y productos refinados a nivel global y dinámicas de suministro de OPEC+.

- Evolución del balance y liquidez dado el endeudamiento de 68.06B y una razón corriente de 0.76.

- Eventos legales, regulatorios o ambientales que afecten las operaciones o distribuciones de efectivo.

- Volatilidad cambiaria (BRL/USD) que impacte costos, ingresos y apetito de riesgo de los inversores.

Conclusión

El caso de inversión de Petrobras en los próximos tres años depende de convertir la fortaleza pre-sal en flujo de caja consistente y resistente a políticas. La escala de la compañía (85.53B en ingresos, 33.42B en EBITDA) y su robusta generación de flujo de caja operativo (35B) respaldan el perfil de ingresos actual, pero un alto ratio de distribución y liquidez ajustada abogan por una cuidadosa asignación de capital. Mantener volúmenes estables de Búzios y una disciplina en costos puede sostener márgenes y estabilizar el flujo de caja libre tras el CAPEX. En el frente de políticas, un marco transparente para dividendos y precios internos podría reducir la incertidumbre y podría provocar una revalorización. Por el contrario, intervenciones más intensas o una recesión cíclica podrían forzar ajustes en los dividendos y mantener las acciones dentro de un rango. Por ahora, las acciones ofrecen un ingreso elevado, con sensibilidad a la ejecución y a las políticas. Monitorear el ritmo de producción, las orientaciones sobre pagos y el apalancamiento será crucial para evaluar si los retornos totales pueden mejorar a partir de un débil desempeño en 52 semanas.

Este artículo no constituye un consejo de inversión. Invertir en acciones conlleva riesgos y usted debe realizar su propia investigación antes de tomar decisiones financieras.