Petrobras (PBR), de staatsoliemaatschappij van Brazilië, staat voor de komende drie jaar voor de uitdaging om aantrekkelijke cash returns te combineren met beleids- en uitvoeringsrisico's. Het bedrijf heeft in de afgelopen twaalf maanden een omzet van 85,53 miljard behaald, met een winstmargin van 15,19% en een operationele margin van 26,22%, ondersteund door een EBITDA van 33,42 miljard en een operationele cashflow van 35 miljard. Toch is de omzet op kwartaalbasis met 10,10% gedaald ten opzichte van vorig jaar en blijft de liquiditeit krap (current ratio 0,76) tegenover een totale schuld van 68,06 miljard. De aandelen hebben achterstand opgelopen, met een daling van 14,55% over 52 weken en worden recent verhandeld rond de 12,63, terwijl de 50-daagse en 200-daagse voortschrijdende gemiddelden op 12,47 en 12,88 liggen. Het dividend is een belangrijk aandachtspunt: een vooruitzicht van 14,42% rendement en een uitkeringsratio van 90,08% benadrukken de aantrekkingskracht voor inkomen, maar roepen vragen op over de duurzaamheid. Operationeel gezien is de opstart in het Búzios pre-salt veld een belangrijke meewind, terwijl de invloed van de staat op prijsstelling en kapitaalallocatie waarschijnlijk de waardering zal beïnvloeden.

Belangrijke punten per september 2025

- Omzet: Laatste 12 maanden 85,53 miljard; omzet per aandeel 13,27; kwartaalomzetgroei (vergeleken met vorig jaar) -10,10%.

- Winst/Marges: Winstmarge 15,19%; operationele marge 26,22%; EBITDA 33,42 miljard; brutowinst 41,65 miljard; verwaterde winst per aandeel 2,14.

- Kasstroom: Operationele kasstroom 35 miljard; vrij beschikbare kasstroom 15,32 miljard.

- Balans: Totale schulden 68,06 miljard tegenover contanten 9,5 miljard; schuld/eigen vermogen 92,44%; current ratio 0,76; boekwaarde per aandeel 5,68.

- Verkoop/Bestellingen: Operationele dynamiek in het Búzios pre-salt veld, dat onlangs meer dan 900K vaten per dag produceerde.

- Aandeelprijs: 52-weken verandering -14,55%; laatste slot 12,63 (week van 2025-09-12); 52-weken bereik 11,03–15,34; beta 0,32.

- Dividenden: Vooruitzicht 1,82 (rendement 14,42%); achteraf 1,34 (rendement 10,55%); uitkeringsratio 90,08%; ex-dividend 25-08-2025; dividenddatum 30-12-2025; 5-jaar gemiddelde dividendrendement 21,69%.

- Analistenvisie: Hier niet verstrekt; de marktsfeer lijkt voorzichtig gezien de negatieve omzetontwikkeling en beleidsrisico's.

- Marktkapitalisatie: Niet gespecificeerd in de gegevens; waardering blijft gevoelig voor olieprijzen en het beleid van de Braziliaanse staat.

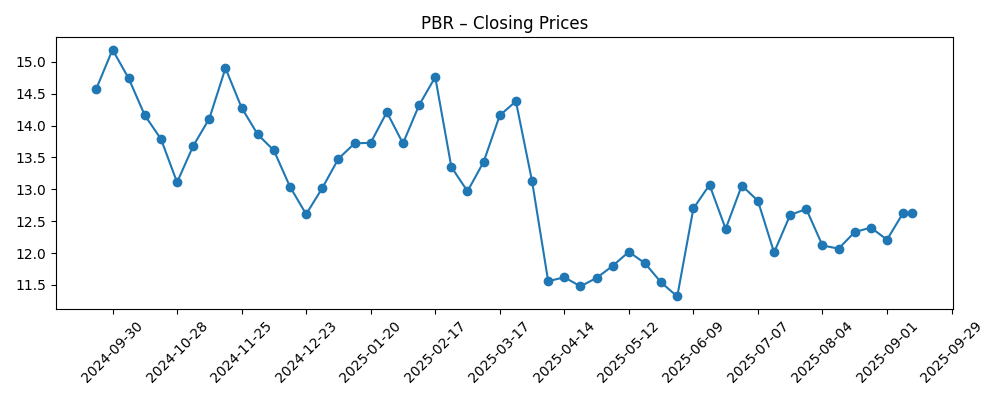

Aandeelprijs evolutie – laatste 12 maanden

Opmerkelijke koppen

Opinie

De productiemijlpaal in Búzios is strategisch belangrijk omdat het korte termijn aandelenverhaal van Petrobras afhankelijk is van betrouwbare groei in het pre-salt segment dat aanzienlijke dividenden kan financieren. Met een omzet van 85,53 miljard, een EBITDA van 33,42 miljard en een operationele kasstroom van 35 miljard, heeft het bedrijf de schaal om hoge uitkeringen vol te houden. Echter, een uitkeringsratio van 90,08% laat weinig ruimte als de oliemarkten verzwakken of als onvoorziene stilstanden grote knooppunten zoals Búzios beïnvloeden. In dat licht wordt het belangrijk dat het management discipline aanhoudt bij de toewijzing van kapitaaluitgaven en uptime, wat net zo cruciaal is voor de aandelenwaarde als de olieprijzen zelf. De lage beta (0,32) wijst op beperkte volatiliteit in het verleden, maar inkomen-georiënteerde investeerders moeten de operationele cadans goed in de gaten houden.

Beleid blijft het dubbele risico en de katalysator. Als een staatsbedrijf kan Petrobras te maken krijgen met veranderende richtlijnen over dividenden, binnenlandse brandstofprijzen of investeringsprioriteiten. Deze factoren kunnen de vrije kasstroom die beschikbaar is voor het aandeel beïnvloeden, zelfs wanneer de operaties goed verlopen. Liquiditeitsindicatoren zoals de current ratio van 0,76 en de schuldenlast van 68,06 miljard pleiten voor voorzichtigheid als het beleid vraagt om hogere kapitaaluitgaven of prijsinterventies. De onderprestatie van het aandeel over 52 weken en een vooruitzicht van 14,42% rendement suggereren dat de markt beleids onzekerheid afstraft naast cyclische effecten. Elke stap richting een helderder, op regels gebaseerd uitkerings- en prijsstellingskader zou waarschijnlijk die korting verkleinen.

Operationele uitvoering zou voor upside kunnen zorgen. De opbouw in Búzios helpt natuurlijke dalingen te compenseren en ondersteunt het gebruik van bestaande infrastructuur, wat de eenheidskosten kan verbeteren en marges kan handhaven (15,19% winstmarge; 26,22% operationele marge). Als Petrobras operationele kracht omzet in stabielere vrije kasstroom na kapitaaluitgaven, kan het zowel schulden aflossen als aantrekkelijke dividenden handhaven zonder de balans te belasten. De grote basis van brutowinst (41,65 miljard) en de levered vrije kasstroom (15,32 miljard) wijzen op capaciteit, op voorwaarde dat de groei-uitgaven niet uit de hand lopen. Stabiele projectleveringen en voorspelbare omlooptijden zouden het vertrouwen in het behouden van veerkrachtige uitkeringen door de cyclus heen ondersteunen.

Aandelen hebben dit jaar geschommeld, met een dieptepunt rond april, en zijn recent neergedaald naar ongeveer 12,63, dicht bij de 50-daagse en 200-daagse gemiddelden (12,47 en 12,88). Met een short interest van 2,13% van het float en een gemiddelde drieweekse omzet van 21,94 miljoen, lijkt de posities niet oververhit. In de komende drie jaar zal de relatieve prestatie waarschijnlijk drie variabelen volgen: de duurzaamheid van de volumegroei in Búzios, de evolutie van het dividendbeleid en de macro-olie situatie. Als Petrobras deze factoren met stabiele governance en transparante kapitaalallocatie navigeert, zou de aandelenwaarde kunnen stijgen; zo niet, kan het inkomen hoog blijven, maar zouden de totale rendementen achterblijven.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2028)

| Scenario | Aannames | Potentiële uitkomsten voor PBR |

|---|---|---|

| Beste | Búzios en andere pre-salt activa leveren betrouwbare groei; helder, op regels gebaseerd dividendkader; gedisciplineerde kapitaaluitgaven; geleidelijke afbouw van schulden. | Verbeterde waarderingsmultiple met stabielere uitkeringen; balans versterkt; aandeelprestaties overtreffen die van energiebedrijven in opkomende markten. |

| Basis | Stabiele productie met routinematige stilstanden; uitkering afgestemd op kasstroom; gematigde beleidsinterventies; kapitaaluitgaven voldoende om volumes te behouden. | Waarde blijft binnen een bereik verankerd aan inkomen; dividenden blijven aantrekkelijk, maar variabeler; totale rendementen volgen de kasuitkeringen. |

| Erger | Oliestijging en/of strengere binnenlandse prijzen; projectvertragingen; hogere uitgavenbehoeften; beperkte flexibiliteit gezien liquiditeitsstatistieken. | Matiging van dividenden ter bescherming van de balans; zwakkere winstgevendheid; aandelen presteren slechter dan regionale en wereldwijde olie benchmarks. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die waarschijnlijk de aandeelprijs zullen beïnvloeden

- Beslissingen van de Braziliaanse overheid over prijzen, dividenden en kapitaalallocatie bij het staatsbedrijf.

- Uitvoering bij pre-salt projecten, vooral uptime en groei in Búzios en gerelateerde knooppunten.

- Wereldwijde olie- en verfijnde productprijs trends en OPEC+ aanbod dynamiek.

- Ontwikkeling van de balans en liquiditeit gegeven 68,06 miljard schulden en een current ratio van 0,76.

- Juridische, regelgevende of milieuevenementen die de operaties of kasuitkeringen beïnvloeden.

- Valutavolatiliteit (BRL/USD) die kosten, inkomsten en de risicobereidheid van investeerders beïnvloedt.

Conclusie

De investeringscasus voor Petrobras in de komende drie jaar hangt af van de conversie van de pre-salt sterkte naar consistente, beleidsbestendige kasstroom. De schaal van het bedrijf (85,53 miljard omzet, 33,42 miljard EBITDA) en de robuuste operationele kasgeneratie (35 miljard) ondersteunen het huidige inkomensprofiel, maar een hoge uitkeringsratio en strakke liquiditeit pleiten voor zorgvuldige kapitaalallocatie. Het leveren van stabiele volumes uit Búzios en het handhaven van kostendiscipline kunnen marges ondersteunen en de vrije kasstroom stabiliseren na kapitaaluitgaven. Wat betreft beleid zou een transparant kader voor dividenden en binnenlandse prijzen de onzekerheid verminderen en een herwaardering van de aandelenwaarde kunnen stimuleren. Omgekeerd kunnen zwaardere interventies of een cyclische neergang gedwongen dividendaanpassingen met zich meebrengen en het aandeel in een bepaald bereik houden. Voorlopig bieden de aandelen een verhoogd inkomen met gevoeligheid voor uitvoering en beleid. Het is cruciaal om de productiecijfers, uitkeringsrichtlijnen en hefboomwerking in de gaten te houden om te beoordelen of de totale rendementen kunnen verbeteren na een zwakke prestatie over 52 weken.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.