Procter & Gamble entra en la recta final del año con un precio de sus acciones que ha quedado rezagado respecto al mercado, aunque los fundamentos siguen siendo sólidos. La empresa mostró un modesto progreso en sus ingresos, con un aumento reciente del 3% en los ingresos trimestrales en comparación con el año anterior, mientras que la reducción de costos y la productividad mantuvieron los márgenes firmes. La caída del -9.93% en las acciones refleja un cambio de enfoque hacia sectores de crecimiento, alejándose de los productos básicos de consumo defensivos, más que una ruptura en la generación de efectivo. En el ámbito del cuidado del hogar y personal, la industria está pasando de aumentos de precios impulsados por la inflación a un ritmo más normal, lo que pone más atención en el volumen, la mezcla y el apoyo a la marca. Para P&G, eso significa mantener una posición premium a través de la innovación y el marketing, mientras se gestionan las fluctuaciones del tipo de cambio y la dinámica con los minoristas. Esto es importante para los inversores porque la valoración en productos básicos a menudo depende más de la estabilidad y los retornos de efectivo que del crecimiento rápido; pequeños cambios en el poder de fijación de precios o en los costos de insumos pueden afectar significativamente la trayectoria de las ganancias. La próxima fase pondrá a prueba la durabilidad de las recientes mejoras en eficiencia a medida que se normalizan los precios.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos doce meses de 84.93B; crecimiento de ingresos trimestrales más reciente del 3% interanual.

- Beneficio/Márgenes: margen operativo del 27.58% y margen de beneficio del 19.74%; retorno sobre el capital del 31.90%.

- Generación de efectivo: flujo de caja operativo de 18.92B y flujo de caja libre apalancado de 12.2B respaldan los retornos continuos a los accionistas.

- Balance general: deuda total de 35.95B, efectivo de 11.17B; ratio de liquidez 0.71 (típico para productos básicos con capital de trabajo eficiente).

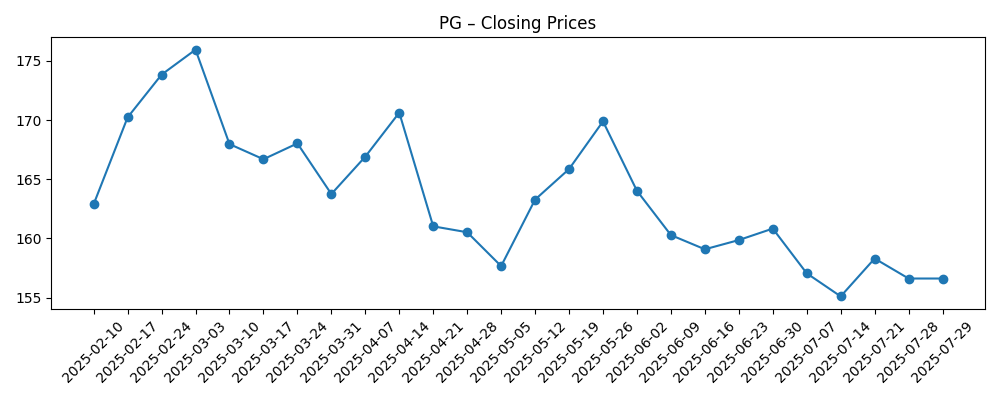

- Precio de la acción: cierre reciente de 148.77; cambio en 52 semanas -9.93%; máximo-mínimo 180.43–146.97; medias móviles de 50 y 200 días de 154.27 y 161.01; beta 0.36.

- Capitalización de mercado: alrededor de 348B basado en 2.34B de acciones y precio reciente (implícito a partir de los datos proporcionados).

- Dividendo: rendimiento futuro del 2.79% y ratio de pago del 60.24%; próxima fecha de dividendo 17/11/2025; fecha ex-dividendo 24/10/2025.

- Análisis/posicionamiento: calificaciones de la calle no proporcionadas aquí; interés corto del 0.72% del flotante y ratio corto de 2.19 indican una posición bajista limitada.

- Cualitativo: cartera de marcas de uso diario; los costos de divisas y materias primas son factores clave; la acumulación no es aplicable en este modelo de venta directa.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

Las últimas cifras pintan un panorama de resiliencia más que de aceleración. El crecimiento de ingresos de un solo dígito bajo, combinado con un fuerte margen operativo, sugiere una mezcla de traspaso de precios y ganancias de productividad que hacen el trabajo pesado. El crecimiento de las ganancias trimestrales superando las ventas (un aumento del 20% interanual) es consistente con la disminución de los costos de insumos y la disciplina de costos, más que con un aumento generalizado del volumen. Esa distinción es importante para la sostenibilidad: los vientos de cola de los precios se desvanecen a medida que los competidores normalizan las promociones, por lo que la durabilidad de los márgenes actuales dependerá de la mezcla, la innovación y la ejecución en las marcas principales. El bajo rendimiento de las acciones en 52 semanas parece más una rotación de estilo que un deterioro en la calidad del negocio.

La generación de efectivo sigue siendo el ancla. El flujo de caja operativo y el flujo de caja libre apalancado cubren cómodamente el dividendo, y el ratio de pago del 60.24% se sitúa dentro de un rango prudente para un líder maduro en productos básicos. Los retornos sobre el capital del 31.90% subrayan las ventajas duraderas de la marca y la escala, mientras que una beta de 0.36 refuerza el perfil defensivo. El balance lleva 35.95B de deuda y un ratio de liquidez de 0.71, que es común para productos básicos que rotan inventario y cuentas por cobrar rápidamente. En resumen, la postura financiera apoya la inversión continua detrás de las marcas y la productividad mientras se mantienen retornos de efectivo consistentes.

Dentro de la industria, la narrativa está cambiando de precio a volumen. A medida que la inflación se enfría, los minoristas están presionando por promociones más agresivas y las ofertas de marcas propias son más competitivas. La estrategia de P&G—innovación, marketing y eficiencia en la cadena de suministro—apunta a proteger el espacio en los estantes y defender los niveles premium. Las divisas siguen siendo un factor de oscilación para las marcas globales; un dólar más fuerte puede diluir el crecimiento reportado incluso cuando las tendencias en moneda local son estables. Si P&G puede estabilizar los volúmenes mientras mantiene la mayoría de las ganancias de precio/mezcla, la empresa debería defender los márgenes a pesar de un entorno más promocional.

Para el múltiplo y la historia, lo macro importa. Los flujos de efectivo defensivos y de baja beta tienden a rezagarse cuando el apetito por el riesgo favorece a los cíclicos y el crecimiento, pero pueden revalorizarse cuando las tasas disminuyen o la volatilidad aumenta. Un camino más estable para los volúmenes, ahorros de costos visibles y costos de insumos contenidos mantendrían intacta la prima de calidad. Por el contrario, si los minoristas fuerzan mayores devoluciones de precios o si las marcas propias aceleran, el mercado podría cuestionar cuánto de la reciente expansión de márgenes es estructural. En los próximos años, la narrativa probablemente gire en torno a la elasticidad del volumen y el ritmo de reinversión detrás de las marcas más que en los precios principales.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | La intensidad promocional se normaliza sin grandes devoluciones de precios; la innovación apoya los niveles premium y mejora la mezcla; la demanda en mercados emergentes y un FX benigno añaden vientos de cola; los programas de productividad compensan la inflación salarial y de insumos. La generación de efectivo se mantiene robusta, apoyando un crecimiento constante del dividendo y recompras disciplinadas. |

| Base | La fijación de precios en la industria se desacelera y los volúmenes aumentan pero permanecen desiguales por categoría; el FX es un viento en contra moderado; los costos de insumos son manejables. P&G mantiene márgenes saludables a través de la productividad y la mezcla, sigue invirtiendo en marcas y mantiene retornos de efectivo consistentes con un múltiplo de valoración estable. |

| Peor | Los minoristas presionan por reducciones agresivas de precios a medida que las marcas propias ganan terreno; el FX se vuelve adverso y las materias primas se re-inflan. Los volúmenes no compensan completamente la presión de precios, los márgenes se comprimen y el flujo de caja se ajusta, forzando un ritmo más lento de retornos de efectivo y una revalorización hacia una postura más defensiva. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Precio/mezcla frente a elasticidad de volumen en cuidado de telas, cuidado del hogar y belleza.

- Impactos de la traducción de FX y condiciones macro en mercados emergentes.

- Costos de materias primas y logística (pulpa, resinas, energía) y el ritmo de ahorros de productividad.

- Dinámicas de negociación con minoristas e intensidad promocional que afectan el espacio en estantes y el gasto comercial.

- Decisiones de asignación de capital en dividendos, recompras y configuración de cartera/M&A.

Conclusión

La configuración de P&G combina un crecimiento modesto con flujos de efectivo de alta calidad. Los ingresos están expandiéndose a un ritmo medido mientras los márgenes permanecen fuertes, respaldados por la productividad y la escala de la marca. La generación de efectivo financia cómodamente el dividendo, y la baja beta señala características defensivas, incluso cuando la acción ha quedado rezagada durante un mercado de riesgo. El trasfondo de la industria está cambiando hacia volumen y valor, lo que pondrá a prueba el poder de fijación de precios pero podría recompensar a las marcas que ejecuten en innovación y agilidad en la cadena de suministro. Si los volúmenes se estabilizan y el FX y los insumos se mantienen manejables, la empresa puede preservar su prima de calidad; si las promociones se intensifican o las marcas propias aceleran, la narrativa podría inclinarse más hacia lo defensivo. Observar los próximos 1–2 trimestres: tendencias de volumen en categorías clave; ritmo de precios e intensidad promocional; traducción de FX; trayectoria de costos de insumos; inversión en marcas y rendimiento de la innovación. Estos determinarán si las recientes ganancias de márgenes resultan estructurales y cómo los inversores enmarcan el camino a varios años.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.