Procter & Gamble betreedt de laatste fase van het jaar met een aandelenkoers die achterblijft bij de markt, hoewel de fundamenten sterk blijven. Het bedrijf boekte bescheiden omzetgroei, met een recente kwartaalomzet die met 3% steeg ten opzichte van vorig jaar, terwijl kostenverlagingen en productiviteit de marges stevig hielden. De daling van de aandelenkoers met -9,93% weerspiegelt een verschuiving weg van defensieve consumentengoederen en een focus van investeerders op groeisectoren, in plaats van een breuk in de kasstroom. In de huishoudelijke en persoonlijke verzorgingstrends verschuift de industrie van inflatiegedreven prijsstijgingen naar een meer normaal ritme, wat meer aandacht vestigt op volume, mix en merkondersteuning. Voor P&G betekent dit het behouden van een premiumpositie door middel van innovatie en marketing, terwijl ze valutaverschuivingen en dynamiek bij retailers beheren. Dit is belangrijk voor investeerders omdat de waardering in basisgoederen vaak meer afhangt van stabiliteit en kasopbrengsten dan van snelle groei; kleine veranderingen in prijszettingsvermogen of inputkosten kunnen de winst aanzienlijk beïnvloeden. De volgende fase zal testen hoe duurzaam de recente efficiëntiewinsten zijn nu de prijzen normaliseren.

Belangrijkste punten per oktober 2025

- Omzet: twaalf maanden achtereenvolgende omzet van 84,93 miljard; meest recente kwartaalomzetgroei 3% jaar op jaar.

- Winst/marges: operationele marge 27,58% en winstmarge 19,74%; rendement op eigen vermogen 31,90%.

- Kasstroom: operationele kasstroom 18,92 miljard en geleverde vrije kasstroom 12,2 miljard ondersteunen voortdurende aandeelhoudersrendementen.

- Balans: totale schuld 35,95 miljard, kas 11,17 miljard; current ratio 0,71 (typisch voor basisproducten met efficiënt werkkapitaal).

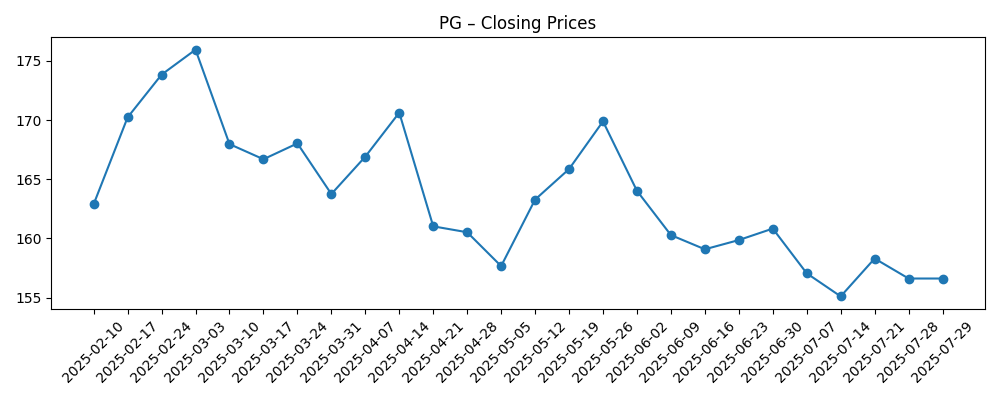

- Aandelenkoers: recente sluiting 148,77; 52-weken verandering -9,93%; hoog-laag 180,43–146,97; 50- en 200-daags voortschrijdend gemiddelde 154,27 en 161,01; beta 0,36.

- Marktkapitalisatie: ongeveer 348 miljard op basis van 2,34 miljard aandelen en recente prijs (afgeleid uit verstrekte gegevens).

- Dividend: vooruitzicht rendement 2,79% en uitbetalingsratio 60,24%; volgende dividenddatum 17/11/2025; ex-dividenddatum 24/10/2025.

- Analisten/positionering: Beoordelingen van analisten niet hier verstrekt; short interest 0,72% van de float en short ratio 2,19 duiden op beperkte bearish positionering.

- Kwalitatief: portfolio van dagelijkse merken; valuta- en grondstofkosten zijn belangrijke schommelingen; achterstand niet van toepassing in dit doorverkoopmodel.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De laatste cijfers schetsen een beeld van veerkracht meer dan versnelling. Lage enkelcijferige omzetgroei in combinatie met een sterke operationele marge suggereert een mix van prijsdoorwerking en productiviteitswinsten die het zware werk doen. De kwartaalwinstgroei die de verkoop overtreft (met 20% jaar op jaar) is consistent met dalende inputkosten en kostenbeheersing, in plaats van een brede volumestijging. Dat onderscheid is belangrijk voor duurzaamheid: prijsvoordelen vervagen naarmate concurrenten hun promoties normaliseren, dus de duurzaamheid van de huidige marges zal afhangen van mix, innovatie en uitvoering in kernmerken. De 52-weken onderprestatie van het aandeel lijkt meer op een stijlenrotatie dan op een verslechtering van de bedrijfskwaliteit.

Kasstroom blijft het anker. Operationele kasstroom en geleverde vrije kasstroom dekken comfortabel het dividend, en de uitbetalingsratio van 60,24% bevindt zich binnen een verstandige bandbreedte voor een volwassen leider in basisproducten. Rendementen op eigen vermogen van 31,90% onderstrepen de blijvende merk- en schaalvoordelen, terwijl een beta van 0,36 het defensieve profiel versterkt. De balans draagt 35,95 miljard aan schulden en een magere current ratio van 0,71, wat gebruikelijk is voor basisproducten die snel voorraad en vorderingen omzetten. Netto ondersteunt de financiële positie voortdurende investeringen in merken en productiviteit terwijl consistente kasstromen worden behouden.

Binnen de industrie verschuift het verhaal van prijs naar volume. Nu de inflatie afkoelt, dringen retailers aan op scherpere promoties en zijn huismerken concurrerender. P&G’s strategie—innovatie, marketing en efficiëntie in de toeleveringsketen—streeft ernaar schapruimte te beschermen en premium segmenten te verdedigen. Valuta blijft een schommelfactor voor wereldwijde namen; een sterkere dollar kan de gerapporteerde groei verdunnen, zelfs wanneer de lokale valuta-trends stabiel zijn. Als P&G de volumes kan stabiliseren terwijl het grootste deel van de prijs/mixwinsten behouden blijft, zou het bedrijf de marges moeten kunnen verdedigen ondanks een meer promotionele achtergrond.

Voor de waardering en het verhaal zijn macrofactoren van belang. Defensieve, lage-beta kasstromen hebben de neiging achter te blijven wanneer de risicobereidheid de voorkeur geeft aan cyclische en groeiaandelen, maar ze kunnen herwaarderen wanneer de rente daalt of de volatiliteit toeneemt. Een stabieler pad voor volumes, zichtbare kostenbesparingen en beheersbare inputkosten zouden de kwaliteitspriemie intact houden. Omgekeerd, als retailers zwaardere prijsverlagingen afdwingen of als huismerken versnellen, kan de markt zich afvragen hoeveel van de recente marge-uitbreiding structureel is. In de komende jaren zal het verhaal waarschijnlijk draaien om volume-elasticiteit en het tempo van herinvestering in merken in plaats van kopprijsstelling.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Promotionele intensiteit normaliseert zonder grote prijsverlagingen; innovatie ondersteunt premium segmenten en verbetert de mix; vraag uit opkomende markten en gunstige valuta voegen rugwind toe; productiviteitsprogramma's compenseren loon- en inputinflatie. Kasstroom blijft robuust, wat een gestage dividendgroei en gedisciplineerde inkoop van eigen aandelen ondersteunt. |

| Basis | De prijsstelling in de industrie vertraagt en volumes stijgen gestaag maar blijven ongelijk verdeeld per categorie; valuta is een bescheiden tegenwind; inputkosten zijn beheersbaar. P&G behoudt gezonde marges door productiviteit en mix, blijft investeren in merken en behoudt consistente kasstromen met een stabiele waarderingsmultiple. |

| Slechter | Retailers dringen aan op agressieve prijsverlagingen terwijl huismerken terrein winnen; valuta keert zich tegen en grondstoffen herinflateren. Volumes compenseren de prijsdruk niet volledig, marges krimpen en kasstroom wordt krapper, waardoor een langzamer tempo van kasstromen en een herwaardering naar een meer defensieve houding wordt afgedwongen. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Prijs/mix versus volume-elasticiteit in wasmiddelen, huishoudelijke verzorging en schoonheidsproducten.

- Valuta-omrekeningsinvloeden en macro-economische omstandigheden in opkomende markten.

- Grondstof- en logistiekkosten (pulp, harsen, energie) en het tempo van productiviteitsbesparingen.

- Onderhandelingsdynamiek met retailers en promotionele intensiteit die schapruimte en handelsuitgaven beïnvloeden.

- Kapitaalallocatiebeslissingen over dividenden, inkoop van eigen aandelen en portfolio-vorming/fusies en overnames.

Conclusie

P&G's opstelling combineert bescheiden groei met hoogwaardige kasstromen. De omzet groeit in een gematigd tempo terwijl de marges sterk blijven, ondersteund door productiviteit en merkenschaal. Kasstroom financiert comfortabel het dividend, en een lage beta duidt op defensieve kenmerken—zelfs terwijl het aandeel achterblijft in een risicovolle markt. De achtergrond van de industrie verschuift naar volume en waarde, wat de prijszettingsmacht zal testen maar merken kan belonen die innoveren en wendbaar zijn in de toeleveringsketen. Als volumes stabiliseren en valuta en inputkosten beheersbaar blijven, kan het bedrijf zijn kwaliteitspriemie behouden; als promoties intensiveren of huismerken versnellen, kan het verhaal meer defensief worden. Let op de komende 1-2 kwartalen: volumetrends in belangrijke categorieën; prijszetting en promotionele intensiteit; valutaomrekening; inputkostentraject; merkinvesteringen en innovatiedoorvoer. Deze zullen bepalen of recente margewinsten structureel blijken te zijn en hoe beleggers het meerjarige pad kaderen.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.