SoftBank Group (9984.T) entra en los próximos tres años con un impulso notable y mucho debate. La acción ha tenido un gran repunte, aumentando un 114.87% en 12 meses, cerrando en 18,395, cerca de su máximo de 52 semanas de 18,660. En cuanto a los números, los ingresos reportados en los últimos 12 meses son de 7,360B, con un margen de beneficio del 23.76% y un margen operativo del 10.79%, además de un ingreso neto de 1,730B y un EBITDA de 1,200B. La situación de apalancamiento en el balance sigue siendo un punto a vigilar: efectivo total de 5.91T frente a una deuda total de 19.65T, con un ratio deuda-capital del 144.41% y un ratio corriente de 0.84. Los retornos de capital son modestos (rendimiento por dividendo del 0.24%; ex-dividendo el 29/09/2025), mientras que el flujo de caja libre es positivo en términos apalancados, alcanzando los 3,420B, a pesar de un flujo de caja operativo negativo. Con Masayoshi Son enfocándose más en la IA y los costos de financiamiento en mente tras una venta de bonos híbridos, los inversionistas sopesan el potencial de apreciación del portafolio frente al riesgo de refinanciamiento y la ejecución.

Puntos Clave a septiembre de 2025

- Ingresos (ttm): 7,360B; crecimiento de ingresos trimestrales (anual): 7.00%.

- Beneficio/Márgenes: Margen de beneficio 23.76%; margen operativo 10.79%; EBITDA 1,200B; ingreso neto 1,730B.

- Ventas/Pedidos: Sin pedidos divulgados; flujo de caja operativo -24.01B; flujo de caja libre apalancado 3,420B; flujo de negocios relacionado con IA y listados.

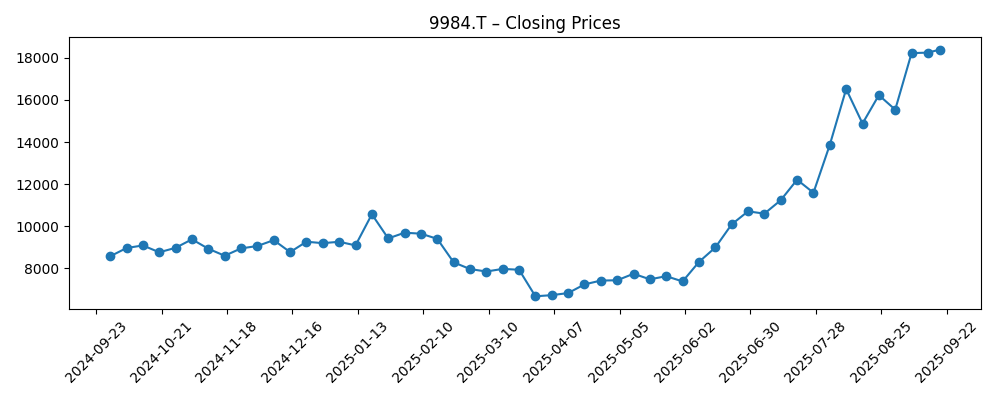

- Precio de acción: Último cierre semanal 18,395 (2025-09-19); rango de 52 semanas 5,730–18,660; promedio móvil de 50 días 13,752.10; promedio móvil de 200 días 9,780.44; cambio en 52 semanas 114.87%; beta 0.60.

- Perspectiva de analistas: Enfoque en la exposición a IA y desapalancamiento; la postura parece mixta y muy sensible a las valoraciones de la cartera.

- Capitalización de mercado: No proporcionada en la instantánea suministrada.

- Balance: Efectivo total 5.91T frente a deuda total 19.65T; deuda/capital 144.41%; ratio de liquidez 0.84.

- Propiedad y negociación: Acciones en circulación 1.42B; flotante 912.92M; insiders 33.74%; instituciones 28.67%; vol. promedio (3m) 12.51M; vol. promedio (10d) 15.19M.

- Dividendo: Dividendo anticipado/retrospectivo 44; rendimiento 0.24%; ratio de pago 5.65%; próxima fecha ex-dividendo 29/09/2025.

Evolución del precio de acción – últimos 12 meses

Titulares destacados

- 【コラム】孫正義氏がOpenAIに全賭け、過去の過ちと類似点-レン (Bloomberg.co.jp)

- El bono híbrido de SoftBank tiene el cupón más alto de Japón este año (Yahoo Entertainment)

Opinión

El precio de las acciones de SoftBank ha tenido un despegue decisivo en los últimos meses, subiendo desde los mínimos de primavera hasta casi territorio récord a mediados de septiembre. Los inversores en momentum han apostado por la opción de IA de la cartera, mientras que el promedio móvil de 50 días, que se sitúa muy por encima del de 200 días, subraya un contexto técnico favorable. Sin embargo, la acción del precio no es lineal: el tape de seis meses muestra caídas pronunciadas en marzo-abril antes de un rally acelerado en julio-septiembre, un patrón que coincide con el cambio en el apetito de riesgo hacia activos del mercado privado. En los próximos tres años, esta sensibilidad debería persistir: los aumentos de valor trimestrales y las salidas pueden amplificar el potencial en mercados fuertes, pero también introducir volatilidad cuando la financiación se contraiga. Dado el aumento del 114.87% en 52 semanas y la proximidad al máximo de 18,660, las expectativas son altas. Sostener este nivel probablemente requiera eventos visibles de realización de efectivo, un desapalancamiento más claro o evidencia de que las subsidiarias operativas pueden aumentar ganancias independientemente de los ciclos de valoración privada.

El costo de financiación es el contrapeso a la narrativa de IA. El reciente bono híbrido, señalado como el que tiene el cupón más alto de Japón este año, indica que los inversores están exigiendo una prima para financiar el balance. Con una deuda de 19.65T frente a un efectivo de 5.91T, y un ratio de deuda sobre capital de 144.41%, el precio del capital importa para el valor de las acciones. Los híbridos pueden respaldar las métricas de crédito, pero los cupones reducen el efectivo distribuible si las monetizaciones de activos se retrasan. A lo largo de un horizonte de tres años, las ventanas de refinanciamiento, los márgenes y los movimientos de divisas darán forma a la rapidez con la que SoftBank puede reducir riesgos sin diluir el capital o frenar el ritmo de inversión. Un ratio de liquidez de 0.84 argumenta aún más a favor de una gestión disciplinada de la liquidez. Si las condiciones del mercado permanecen constructivas, la dirección podría escalar refinanciamientos y utilizar los ingresos de las salidas para retirar papeles de mayor costo, mejorando la cobertura de intereses y estabilizando el sentimiento hacia el capital.

En términos de estrategia, el enfoque intensificado de Masayoshi Son en IA—destacado por comentarios sobre una postura "totalmente a la carga" hacia el ecosistema de OpenAI—ofrece asimetría. Si la comercialización se expande en software empresarial, silicio e infraestructura, los valores de la cartera podrían aumentar, apoyando márgenes ya reflejados en un margen de beneficio del 23.76% y un margen operativo del 10.79%. Sin embargo, el riesgo de concentración corta en dos direcciones. Las valoraciones privadas pueden comprimirse cuando las expectativas se reajustan, y el flujo de caja operativo de -24.01B contrasta con un robusto flujo de caja libre apalancado de 3,420B, destacando la importancia de la financiación a nivel de activos y el timing. En tres años, el escenario optimista es una secuencia de salidas y distribuciones que convierten ganancias contables en efectivo, mientras que el escenario pesimista es un ciclo de capital que se prolonga más de lo anticipado, manteniendo el capital atado al sentimiento en lugar de la generación de efectivo recurrente.

Los retornos de capital son una señal secundaria, pero reveladora. El rendimiento del dividendo es solo del 0.24% con un ratio de pago del 5.65%, dejando amplia flexibilidad si la dirección prioriza las recompras después de la reducción de deuda o salidas exitosas. Sin embargo, con la acción cerca de su máximo en 52 semanas, las recompras tendrían que ser oportunas y equilibradas en relación con el apalancamiento. La cadencia de las fechas ex-dividendo—la próxima el 29/09/2025—puede generar ruido comercial a corto plazo, pero el rendimiento a largo plazo debería depender de tres palancas: cristalizar valor de participaciones alineadas con la IA, gestionar refinanciamientos a tasas aceptables y mantener la confianza de los inversores en la gobernanza y el control de riesgos. Si la compañía ejecuta al menos dos de estas palancas, los próximos tres años podrían apoyar una historia de capital de mayor calidad; si no, el precio de la acción podría retroceder más cerca de la tendencia a pesar de un contexto estructuralmente atractivo para la IA.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Cómo se ve | Implicaciones para los accionistas |

|---|---|---|

| Mejor | Múltiples monetizaciones exitosas en participaciones adyacentes a IA; desapalancamiento constante a través de ventas de activos y refinanciaciones favorables; rendimiento operativo estable con un ritmo de inversión disciplinado. | Mejor resistencia del balance, mayor flexibilidad en retornos de efectivo y un múltiplo premium sostenido por una conversión de efectivo más clara. |

| Base | Salidas selectivas y valoraciones mixtas; refinanciamiento alcanzable a spreads manejables; resultados operativos en general estables con volatilidad periódica vinculada a valoraciones privadas. | Valoración acotada con rallies episódicos; mejora moderada del balance; los retornos de capital siguen siendo modestos pero confiables. |

| Peor | Expectativas de IA reajustadas; ventanas de salida limitadas; costos de financiación altos por más tiempo y FX adverso; el apetito por riesgo en tecnología privada se enfría. | Presión sobre el capital por valoraciones y gastos de interés; desapalancamiento retrasado; volatilidad elevada y posible compresión del múltiplo. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores que probablemente influirán en el precio de las acciones

- Términos de refinanciamiento y costo del capital, incluida cualquier emisión híbrida o senior adicional.

- Valoración y liquidez de las empresas de la cartera alineadas con IA, incluyendo el timing y la fijación de precios de salidas o listados.

- Ritmo de desapalancamiento del balance frente a nuevas inversiones, dado el ratio deuda/capital de 144.41% y un ratio de liquidez de 0.84.

- Generación y conversión de efectivo: flujo de caja libre apalancado frente a la trayectoria del flujo de caja operativo.

- Señales de política de dividendos/recompras y la cadencia ex-dividendo del 29/09/2025 como catalizadores comerciales a corto plazo.

Conclusión

La historia de capital del Grupo SoftBank hasta 2028 depende de traducir el optimismo en IA en efectivo, mientras se mantienen contenidos los costos de financiación. Las métricas de rentabilidad reportadas por la empresa son sólidas y el perfil de flujo de caja libre apalancado es favorable, sin embargo, el flujo de caja operativo negativo y un balance apalancado abogan por paciencia y disciplina. Tras un aumento del 114.87% en 12 meses y un cierre cerca del máximo de 52 semanas, el mercado ya está descontando un progreso significativo en salidas y desapalancamiento. El cupón elevado del bono híbrido subraya el enfoque de los inversores en la calidad crediticia; cumplir con esa prueba probablemente requeriría un programa medido de reciclaje de capital y prudencia en nuevos riesgos. Para los tenedores a largo plazo, el camino es claro pero cargado de ejecución: cristalizar valor de activos orientados a IA, refinanciar en términos aceptables y mantener la transparencia en las valoraciones y la liquidez. Hacer eso, y la narrativa premium actual podría perdurar; tropezar, y la volatilidad podría reafirmarse.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.