De SoftBank Group (9984.T) begint de komende drie jaar met een flinke vaart en de nodige discussie. Het aandeel is flink gestegen, met een toename van 114,87% in de afgelopen 12 maanden, en sloot op 18.395, dicht bij de 52-weken piek van 18.660. Achter de schermen zijn de gerapporteerde ttm-inkomsten 7.360 miljard met een winstmarge van 23,76% en een operationele marge van 10,79%. Daarnaast is er een netto-inkomen van 1.730 miljard en een EBITDA van 1.200 miljard. De balansverklaring blijft een aandachtspunt: de totale kaspositie bedraagt 5,91 biljoen tegenover een totale schuldenlast van 19,65 biljoen, wat resulteert in een schuldenlast ten opzichte van het eigen vermogen van 144,41% en een current ratio van 0,84. De kapitaalrendementen zijn bescheiden (dividendrendement 0,24%; ex-dividend op 29/09/2025), terwijl de vrije kasstroom positief is op een geleviteerd niveau van 3.420 miljard, ondanks een negatieve operationele kasstroom. Terwijl Masayoshi Son de focus scherpt op AI en de financieringskosten na een hybride obligatie-uitgifte in het oog houdt, wegen investeerders de mogelijkheden van portefeuillewaardevermeerdering af tegen het risico van herfinanciering en uitvoering.

Belangrijke punten per september 2025

- Omzet (ttm): 7.360B; kwartaalomzetgroei (j-o-j): 7,00%.

- Winst/Marges: Winstmarge 23,76%; operationele marge 10,79%; EBITDA 1.200B; netto inkomen 1.730B.

- Verkopen/Backlog: Geen openbaar gemaakte backlog; operationele kasstroom -24,01B; levered free cash flow 3.420B; deal flow gerelateerd aan AI en noteringen.

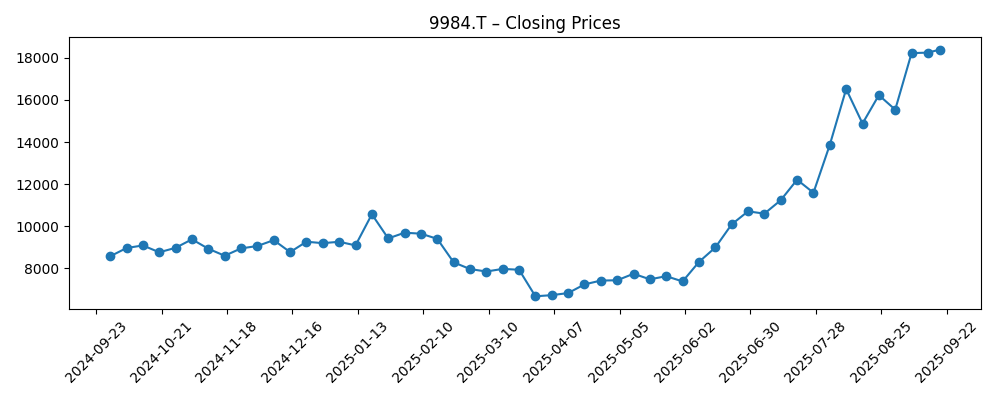

- Aandelenprijs: Laatste wekelijkse sluiting 18.395 (2025-09-19); 52-weken bereik 5.730–18.660; 50-DMA 13.752,10; 200-DMA 9.780,44; 52-weken verandering 114,87%; beta 0,60.

- Analistenvisie: Focus op AI-blootstelling en afbouw van schulden; houding lijkt gemengd en zeer gevoelig voor portefeuillewaarderingen.

- Marktkapitalisatie: Niet verstrekt in de aangeleverde snapshot.

- Balans: Totale kas 5,91T tegenover totale schulden 19,65T; schuld/eigen vermogen 144,41%; current ratio 0,84.

- Eigendom & handel: Uitstaande aandelen 1,42B; float 912,92M; insiders 33,74%; instellingen 28,67%; gemiddelde volume (3m) 12,51M; gemiddelde volume (10d) 15,19M.

- Dividenden: Vooruitlopende/trailing dividend 44; rendement 0,24%; uitkeringsratio 5,65%; volgende ex-dividend 29/09/2025.

Evolutie aandelenprijs – laatste 12 maanden

Noemenswaardige koppen

- 【コラム】孫正義氏がOpenAIに全賭け、過去の過ちと類似点-レン (Bloomberg.co.jp)

- SoftBank Hybrid Bond heeft dit jaar de hoogste coupon in Japan (Yahoo Entertainment)

Opinie

De aandelenprijs van SoftBank heeft de afgelopen maanden een sterke stijging doorgemaakt, van de laagtes in het voorjaar naar bijna recordniveau halverwege september. Momentumbeleggers hebben zich gefocust op de AI-opties in de portefeuille, terwijl het feit dat het 50-daags gemiddelde aanzienlijk boven het 200-daags gemiddelde ligt, wijst op een ondersteunende technische achtergrond. Toch is de prijsbeweging niet lineair: de zes maanden lange trend laat diepe terugvallen zien in maart-april, gevolgd door een versnelde stijging in juli-september, een patroon dat consistent is met een verschuivende risicotolerantie voor private-markt activa. In de komende drie jaar zou deze gevoeligheid aanhouden: kwartaalwijzigingen en exits kunnen de opwaartse potentie vergroten in sterke markten, maar ook volatiliteit introduceren wanneer de financiering krapper wordt. Gezien de 114,87% stijging over 52 weken en de nabijheid van de 18.660 piek, zijn de verwachtingen hooggespannen. Het handhaven van dit niveau vereist waarschijnlijk zichtbare kasrealisatie-evenementen, duidelijkere afbouw van schulden, of bewijs dat operationele dochterondernemingen de winst kunnen laten groeien onafhankelijk van private waarderingscycli.

De kosten van financiering zijn de tegenhanger van het AI-verhaal. De recente hybride obligatie—geflagd als de obligatie met de hoogste coupon in Japan dit jaar—geeft aan dat beleggers een premie vragen om de balans te financieren. Met een schuld van 19,65T tegenover een kaspositie van 5,91T, en een schuld-tot-eigen-vermogensratio van 144,41%, is de prijs van kapitaal van belang voor de aandelenwaarde. Hybride obligaties kunnen de kredietstatistieken ondersteunen, maar de coupons verminderen de beschikbare kas als de activamonetarisaties achterblijven. Over een periode van drie jaar zullen herfinancieringsvensters, spreads en valutabewegingen bepalen hoe snel SoftBank kan afbouwen zonder aandelen uit te diluteren of het investeringstempo te verlagen. Een current ratio van 0,84 pleit verder voor een gedisciplineerd liquiditeitsbeheer. Als de marktomstandigheden constructief blijven, kan het management herfinancieringen stapelen en de opbrengsten van exits gebruiken om duurdere papieren af te lossen, wat de rentevergoeding verbetert en het aandelenvertrouwen stabiliseert.

Wat betreft strategie biedt Masayoshi Son’s verscherpte focus op AI—geaccentueerd door opmerkingen over een “alles-in” houding ten opzichte van het ecosysteem van OpenAI—asymmetrie. Als de commercialisering zich uitbreidt over bedrijfssoftware, silicium en infrastructuur, kunnen de portefeuillewaarderingen stijgen, wat de marges ondersteunt die al weerspiegeld worden in een winst marge van 23,76% en een operationele marge van 10,79%. Toch snijdt het concentratierisico aan twee kanten. Private waarderingen kunnen samendrukken wanneer de verwachtingen worden bijgesteld, en de operationele kasstroom van -24,01B contrasteert met een robuuste levered free cash flow van 3.420B, wat de belangrijkheid van financiering op activaniveau en timing onderstreept. Over drie jaar is het optimistische scenario een reeks exits en distributies die boekhoudkundige winsten omzetten in kas, terwijl het pessimistische scenario een kapitaalcyclus is die langer aanhoudt dan verwacht, waardoor de aandelen aan sentiment gebonden blijven in plaats van aan terugkerende kasgeneratie.

Kapitaalrendementen zijn een secundaire, maar veelzeggende indicatie. Het dividendrendement is slechts 0,24% met een uitkeringsratio van 5,65%, wat voldoende flexibiliteit biedt als het management na schuldvermindering of succesvolle exits de voorkeur geeft aan aandeleninkoop. Echter, met de aandelen dicht bij hun 52-weekse hoog, zouden terugkopen opportunistisch moeten zijn en in evenwicht moeten zijn met de hefboomwerking. De timing van ex-dividend data—de volgende op 29/09/2025—kan kortetermijnhandelshuis veroorzaken, maar de langetermijnprestatie zou moeten afhangen van drie hefboomfactoren: het verzilveren van waarde uit AI-gerelateerde activa, herfinanciering tegen acceptabele voorwaarden, en het behouden van investeerdersvertrouwen in governance en risicobeheersing. Als het bedrijf zelfs maar twee van deze hefboomfactoren weet te realiseren, zou de komende drie jaar een verhaal van hogere kwaliteit voor aandelen kunnen ondersteunen; zo niet, dan kan de aandelenprijs dichter bij de trend terugkeren ondanks een structureel aantrekkelijke AI-context.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Hoe het eruit ziet | Implicaties voor aandeelhouders |

|---|---|---|

| Beste | Meerdere succesvolle monetarisaties in AI-gerelateerde activa; gestage afbouw van schulden door activaverkopen en gunstige herfinancieringen; stabiele operationele prestaties met gedisciplineerd investeringstempo. | Verbeterde veerkracht van de balans, sterkere kasretour-opties, en een premium multiple ondersteund door duidelijkere kasconversie. |

| Basis | Selectieve exits en gemengde waarderingen; herfinanciering haalbaar tegen beheersbare spreads; operationele resultaten over het algemeen stabiel met periodieke volatiliteit gerelateerd aan private waarderingen. | Beperkte waardering met episodische stijgingen; gematigde verbetering van de balans; kapitaalretouren blijven bescheiden maar betrouwbaar. |

| Slechter | AI-verwachtingen worden bijgesteld; beperkte exitvensters; langdurig hogere financieringskosten en ongunstige valutakoersen; risicotolerantie voor private technologie koelt af. | Druk op aandelen door waarderingen en rente-uitgaven; vertraagde afbouw van schulden; verhoogde volatiliteit en mogelijke compressie van multiples. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Herfinanciering voorwaarden en de kosten van kapitaal, inclusief eventuele aanvullende hybride of senior uitgiften.

- Waardering en liquiditeit van AI-gerelateerde portefeuillebedrijven, inclusief timing en prijsstelling van exits of noteringen.

- Snelheid van afbouw van de balans versus nieuwe investeringen, gezien de schuld/eigen vermogen van 144,41% en een current ratio van 0,84.

- Kasgeneratie en conversie: levered free cash flow versus de traject van operationele kasstroom.

- Dividend/aandeleninkoop beleid signalen en de ex-dividend cadans van 29/09/2025 als kortetermijnhandel katalysatoren.

Conclusie

Het aandelenverhaal van SoftBank Group richting 2028 hangt af van het vertalen van AI-optimisme naar kas, terwijl de financieringskosten beheersbaar blijven. De gerapporteerde winstgevendheidsstatistieken van het bedrijf zijn solide en het profiel van levered free cash flow is ondersteunend, maar negatieve operationele kasstroom en een gefinancierde balans pleiten voor geduld en discipline. Na een stijging van 114,87% over 12 maanden en een sluiting dicht bij het 52-weekse hoog, discount de markt al een aanzienlijke vooruitgang op exits en afbouw van schulden. De hoge coupon van de hybride obligatie onderstreept de focus van investeerders op kredietkwaliteit; het voldoen aan die test zou waarschijnlijk een gematigd kapitaalhercyclusprogramma en voorzichtigheid met nieuwe risico's vereisen. Voor langetermijnhouders is het pad duidelijk maar vereist veel uitvoering: waarde verzilveren uit AI-gestuurde activa, herfinancieren onder acceptabele voorwaarden, en transparantie onderhouden over waarderingen en liquiditeit. Als dat lukt, kan het huidige premium verhaal standhouden; als het mislukt, kan de volatiliteit terugkeren.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.