Vanaf

Belangrijke punten per september 2025

- Omzet: TTM $49,73 miljard; Bruto winst $28,81 miljard; EBITDA $15,4 miljard; Nettowinst $5,66 miljard; Winst per aandeel (ttm) 4,54.

- Winst/Marges: Winstmarge 11,38%; Operationele marge 10,65%; ROE 12,71%; ROA 5,76%.

- Verkoop/Orderportefeuille: Geen formele orderportefeuille bekendgemaakt; prestaties gekoppeld aan upstream volumes en downstream marges. Sterke operationele kasstroom ($14,42 miljard) en vrije kasstroom ($7,23 miljard) benadrukken de kasconversie.

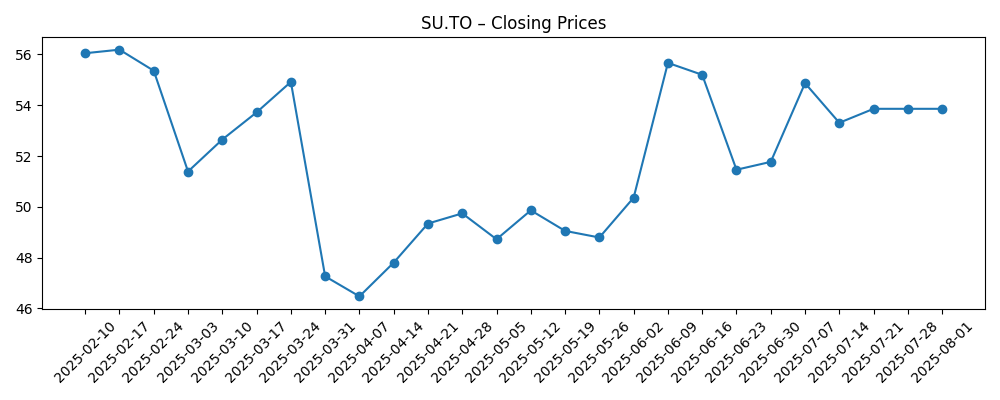

- Aandeelprijs: Recent slot ongeveer $57,75; 52‑weekse range 43,59–58,71; 50‑DMA 54,56; 200‑DMA 53,03; 52‑weekse verandering +15,69%.

- Balans: Totale schulden $14,28 miljard; Schulden/Equity 32,03%; Current ratio 1,26; kas $2,27 miljard.

- Dividend: Voorspelde rente $2,28 (rendement 3,95%); trailing $2,24; uitkeringsratio 49,67%; ex-dividend 9/4/2025; betalingsdatum 25/9/2025.

- Analystenvisie: Recentelijke koersdoelen variëren rond C$57–C$77; er is activiteit in opties opgemerkt; insider aankopen gerapporteerd.

- Marktkapitalisatie & eigendom: Ongeveer $70 miljard op basis van ~1,21 miljard aandelen en recente prijs; instellingen bezitten 73,07%; short interest 7,44 miljoen (2/9/2025) tegenover 21,63 miljoen eerder; short ratio 0,92.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Wall Street is optimistisch over Suncor Energy Inc (SU), hier is waarom?

- Northern Trust Corp vergroot positie in Suncor Energy Inc. $SU

- Analisten stellen koersdoel voor Suncor Energy Inc. (TSE:SU) vast op C$63,00

- Suncor Energy ziet ongewoon hoge optieactiviteit (NYSE:SU)

- Suncor Energy (TSE:SU) bereikt nieuwe 1‑jaar hoogtepunt na insider aankopen

- Jefferies Financial Group verhoogt koersdoel voor Suncor Energy (TSE:SU) naar C$57,00

- Gerdes Energy Research verlaagt koersdoel voor Suncor Energy (TSE:SU) naar C$77,00

Opinie

De interesse van investeerders in Suncor is toegenomen door de verbeterde prijsbewegingen en verschillende onderzoeksupdates. De gerapporteerde insider aankopen en de aandelen die een 1‑jaar hoogtepunt bereiken, wijzen op vertrouwen van het management en positieve momentum signalen. Een verwacht dividendrendement van bijna 4% met een uitkeringsratio van ongeveer 50%, ondersteund door $14,42 miljard aan operationele kasstroom, biedt zichtbare inkomensondersteuning. De scherpe daling van de short interest begin september duidt ook op afnemende bearish posities, wat, als dit aanhoudt, de kortetermijnvolatiliteit kan verminderen. Tegen deze achtergrond benadrukken de dalende kwartaalomzet (-7% op jaarbasis) en de winstgroei (-27,7% op jaarbasis) de cyclische context. Gedurende drie jaar zullen kapitaaldiscipline en het vasthouden van marges in zowel upstream als downstream een centrale rol spelen in het laten groeien van rendementen.

De door analisten genoemde koersdoelen in recente koppen variëren grofweg van C$57 tot C$77, wat een discussie oproept tussen stabiele cash rendement potentiëlen en macrogevoeligheid. In een constructief grondstoffen klimaatscenario kan het geïntegreerde model en de schaal van Suncor leiden tot blijvende vrije kasstroom, wat de dividenden en opportunistische aandeleninkoop ondersteunt. De balans (Schulden/Equity ~32%) lijkt beheersbaar, wat ruimte biedt om de kapitaalinvesteringen aan te passen zonder de rendementen voor aandeelhouders in gevaar te brengen. Als raffinage-verschillen of heavy-light differentials zich positief ontwikkelen, kan de extra winst sneller materialiseren dan de omzetgroei, gezien de huidige marge-structuur. Omgekeerd kan aanhoudende zwakte in raffinage of upstream gerealiseerde prijzen de EBITDA onder druk zetten en de afbouw van schulden vertragen, waardoor het dividend de belangrijkste drijfveer wordt voor het totale rendement.

De optieactiviteit die in augustus is opgemerkt, wijst op verhoogde verwachtingen voor katalysatoren. Deze kunnen updates over kapitaalallocatie, mogelijke portefeuillesoptimalisaties of mijlpalen in operationele betrouwbaarheid omvatten. Met instellingen die ongeveer 73% van de uitstaande aandelen in handen hebben, kunnen grote vermogensbeheerders die van positie wisselen—zoals de toevoeging van Northern Trust—de liquiditeit en prijsontdekking beïnvloeden. Vanuit technisch perspectief verhandelt het aandeel boven zijn 50- en 200-daagse gemiddelden (54,56 en 53,03), wat een constructieve trend versterkt. Echter, de scherpe terugval die eind maart werd gezien, laat zien hoe snel het sentiment kan verschuiven. Beleggers geven mogelijk de voorkeur aan een gefaseerde benadering, waarbij ze bij zwakte inkopen richting de langere termijn gemiddelden, terwijl ze spreads en downstream benuttingsindicatoren in de gaten houden voor bevestiging.

Wat betreft de inkomsten lijkt een uitkeringsratio van ongeveer 50% afgestemd op de kasgeneratie, met ruimte voor gematigde dividendgroei als de vrije kasstroom rond de huidige niveaus blijft. Over drie jaar zal de weg naar een hogere waardering waarschijnlijk lopen via consistente operationele uitvoering, incrementele margeverbeteringen en gedisciplineerde kapitaalrendementen, in plaats van dramatische volumegroei. Als de omzet stabiliseert rond de huidige $49,73 miljard basislijn terwijl de marges zich naar het hogere deel van de recente geschiedenis verbeteren, zou de vrije kasstroom robuust kunnen blijven. Als macro- of operationele tegenwind aanhoudt, kan het management meer leunen op kostenbeheersing en portefeuillesprioritering om rendementen te verdedigen. Al met al neigt de risico-rendementverhouding naar stabiele samenstelling, met de kanttekening dat grondstofcycli snel zelfs goed gepositioneerde operators kunnen uitdagen.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Operationeel profiel | Financiële indicatoren t.o.v. huidige basislijn | Waardering en toon van de aandelenprijs | Waar op te letten |

|---|---|---|---|---|

| Beste | Stabiele tot verbeterende upstream realisaties en ondersteunende raffinagemarges; hoge activa betrouwbaarheid. | Omzet op of boven de huidige $49,73 miljard basislijn met stevigere marges; vrije kasstroom behouden of hoger; uitkeringsratio gehandhaafd zonder schuldencreep. | Premie op historische gemiddelden ondersteund door consistente aandeleninkoop en dividendgroei; trend boven de lange termijn gemiddelden. | Heavy-light differentials, crack spreads, uptime metrics, gedisciplineerde capex, voortdurende afname van netto schulden. |

| Basis | Gemengd grondstoffenklimaat; normale onderhoudscycli; stabiele uitvoering. | Omzet ongeveer in lijn met de huidige basislijn; marges fluctueren binnen recente banden; vrije kasstroom voldoende om dividend en selectieve aandeleninkoop te financieren. | Waardering nabij historische middenrange; aandelenprijs volgt cash rendementen en macro-schommelingen. | Kwartaal kasstroom frequentie, kosten discipline, updates over kapitaalrendement, institutionele positionering. |

| Slecht | Langdurige margecompressie of operationele tegenslagen; minder gunstige spreads. | Omzet onder basislijn met marge druk; vrije kasstroom krimpt; dividendgroei pauzeert terwijl bescherming tegen schulden prioriteit krijgt. | Korting ten opzichte van peers en geschiedenis; aandelen neigen naar lange termijn ondersteuningsniveaus. | Ongeplande stilstand, regelgevende beperkingen, verslechterende spreads, aanhoudende zwakte in raffinage cracks. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest zullen beïnvloeden

- Bewegingen in grondstoffen- en raffinagemarges (heavy-light differentials, crack spreads) die de gerealiseerde prijzen en downstream winsten beïnvloeden.

- Kapitaalallocatie discipline (dividenden, aandeleninkoop) ten opzichte van vrije kasstroom en de ~50% uitkeringsratio.

- Operationele betrouwbaarheid en kostenbeheersing, inclusief timing en uitvoering van onderhoud.

- Balansbeheer (schulden van $14,28 miljard, Schulden/Equity 32,03%) en liquiditeit (current ratio 1,26).

- Investeerderspositionering en sentiment signalen (short interest trends, optieactiviteit, institutionele stromen).

- Beleid en regelgevende ontwikkelingen die invloed hebben op emissies, vergunningverlening of markttoegang.

Conclusie

De driejarige opzet van Suncor combineert aantrekkelijke inkomsten, verdedigbare balanssterkte en gevoeligheid voor cyclische krachten. De TTM-omzet van het bedrijf van $49,73 miljard, de operationele marge in de dubbele cijfers en de aanzienlijke kasgeneratie ($14,42 miljard OCF; $7,23 miljard LFCF) bieden de mogelijkheid om een verwacht dividend van bijna 4% te financieren, terwijl er flexibiliteit behouden blijft. Recentelijk prijs momentum nabij een 52‑week hoogtepunt, verminderde short interest en actieve analyseondersteuning ondersteunen een constructieve kortetermijntoon, hoewel de negatieve omzet en winstgroei van het vorige kwartaal de macro blootstelling onderstrepen. Als het management de uitvoering volhoudt en kapitaal verstandig allocateert, kunnen totale rendementen zich opbouwen via dividenden en opportunistische aandeleninkoop, met potentieel voor stijgingen door gunstige spreads. Omgekeerd kunnen zwakkere marges of operationele verstoringen de vrije kasstroom en de waardestijging onder druk zetten. Voor investeerders neigt het bewijs naar een stabiele, op inkomen gerichte vooruitzicht terwijl macro-indicatoren en signalen voor kapitaalallocatie als de belangrijkste drijfveren in de volgende cyclus worden gemonitord.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.