Toyota Motor Corp. (7203.T) es un fabricante de automóviles global japonés que diseña, fabrica y vende automóviles de pasajeros, SUV, camionetas y vehículos comerciales bajo las marcas Toyota y Lexus. La empresa compite con el Grupo Volkswagen, General Motors, BYD, Tesla, Hyundai–Kia, Honda y Nissan en los segmentos de combustión interna, híbridos, eléctricos de batería y de celdas de combustible.

Financieramente, Toyota reporta ingresos de los últimos 12 meses de 48.45T, un beneficio bruto de 8.5T, EBITDA de 6.87T y un ingreso neto atribuible a acciones comunes de 4.27T; los márgenes de beneficio y operativo son del 8.82% y 9.52%. El retorno sobre el patrimonio es del 11.65% y el retorno sobre los activos del 3.10%. El balance muestra un total de efectivo de 15.97T frente a una deuda total de 38.44T, con un ratio corriente de 1.27. El flujo de efectivo operativo se sitúa en 4.89T y el flujo de efectivo libre apalancado en 1.31T. El rendimiento anual del dividendo proyectado es del 3.21% sobre una tasa proyectada de 95, con una relación de pago del 27.68% y una fecha ex-dividendo del 29/09/2025.

Puntos clave a septiembre de 2025

- Ingresos: Los ingresos de los últimos 12 meses son 48.45T; el crecimiento de ingresos trimestrales (interanual) es 3.50%, con ingresos por acción de 3,686.43.

- Beneficio/Márgenes: El margen de beneficio es 8.82% y el margen operativo (ttm) 9.52%; EBITDA totaliza 6.87T; EPS diluido (ttm) es 325.15; el crecimiento de ganancias trimestrales (interanual) es −36.90%.

- Ventas/Cartera: Los comentarios de la dirección a través de la cobertura reciente citan ventas robustas de vehículos en el extranjero; la mezcla híbrida sigue siendo una palanca competitiva (ver encabezado a continuación).

- Precio de la acción: Cierre reciente en 2,942.5 (24/09/2025). El rango de 52 semanas es 2,226.50–3,220.00; MA de 50 días 2,802.31 y MA de 200 días 2,747.40. El cambio en 52 semanas es 13.26% frente al S&P 500 en 16.76%. Beta (5Y) es 0.22. El volumen promedio de 3 meses es 28.36M (10 días 22.91M).

- Perspectiva de analistas: Detalles de la calle no proporcionados aquí; los inversores se centran en la durabilidad del margen, la mezcla de productos (híbrido frente a BEV) y los retornos de capital.

- Capitalización de mercado: Toyota es un fabricante de automóviles de mega capitalización con 13.03B de acciones en circulación; el flotante es 9.76B; los internos poseen 15.13% y las instituciones 25.80%.

- Balance: El efectivo total es 15.97T frente a la deuda total de 38.44T; la deuda total/capital es 103.92%; el ratio corriente se sitúa en 1.27; el valor contable por acción es 2,765.22.

- Flujo de caja: El flujo de caja operativo (ttm) es 4.89T; el flujo de caja libre apalancado es 1.31T.

- Dividendo: La tasa de dividendo anual proyectada es 95, lo que implica un rendimiento de 3.21%; la tasa anterior es 90.00; el ratio de pago es 27.68%; el último desdoblamiento fue 5:1 el 01/10/2021; la próxima fecha ex-dividendo es el 29/09/2025.

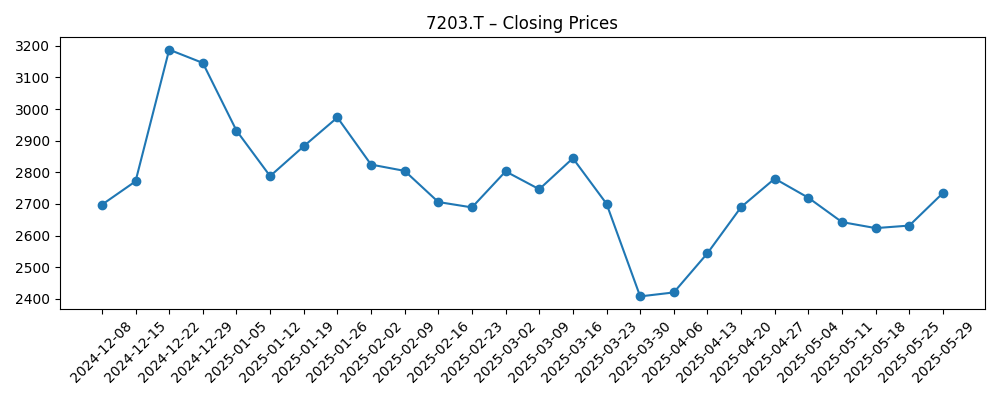

Evolución del precio de la acción – últimos 12 meses

Encabezados notables

Opinión

Los fundamentos actuales de Toyota representan un negocio con una escala sólida, rentabilidad saludable y fuerte generación de efectivo, aunque con un impulso a corto plazo mixto. El crecimiento de ingresos del 3.50% interanual contrasta con una fuerte caída del −36.90% interanual en las ganancias trimestrales, lo que implica presión sobre los márgenes debido a precios, incentivos o costos de mezcla. En este contexto, el margen de beneficio del 8.82% y el margen operativo del 9.52% (ttm) siguen siendo respetables para un fabricante de automóviles de mercado masivo. La fortaleza híbrida de Toyota parece estar respaldando las ventas, como lo destaca la cobertura reciente de la fuerte demanda en el extranjero, pero el caso de inversión durante los próximos tres años depende del ritmo de electrificación, las curvas de costos de baterías y la capacidad de la empresa para proteger los márgenes mientras escala los trenes motrices de próxima generación.

Las acciones han sido volátiles durante el último año, alcanzando un pico cerca de un máximo de 52 semanas de 3,220.00 y cayendo a 2,226.50. El cierre semanal de marzo de 2025 en 2,407.5 marcó un mínimo antes de una recuperación hacia 2,942.5 a partir del 24 de septiembre de 2025. El tono técnico es neutral a constructivo: la acción se negocia por encima de sus promedios móviles de 50 días y 200 días de 2,802.31 y 2,747.40, respectivamente, con un beta histórico bajo (0.22) y una participación en mejora (volumen promedio de 3 meses 28.36M). Esta configuración sugiere que el mercado está valorando un progreso constante, no sensacional.

Los retornos de capital y la resiliencia del balance son centrales en la historia a medio plazo. Un rendimiento de dividendo proyectado del 3.21% con un ratio de pago del 27.68% deja espacio para aumentos disciplinados si la generación de efectivo se mantiene cerca de los 4.89T de flujo de caja operativo (ttm) y 1.31T de flujo de caja libre apalancado. Si bien la deuda total de 38.44T eclipsa el efectivo de 15.97T, la escala de Toyota, las operaciones de financiamiento cautivo y un ratio corriente de 1.27 indican que la liquidez es manejable. La próxima fecha ex-dividendo del 29/09/2025 puede ser un catalizador de negociación a corto plazo, pero la creación de valor sostenido depende de la ejecución, no de eventos de calendario.

Mirando hacia tres años, el caso base es que Toyota se apoye en los híbridos como un puente de beneficios, expandiendo gradualmente las ofertas electrificadas mientras evita una severa dilución de márgenes. El éxito significaría estabilizar las ganancias después de la reciente caída interanual, apoyado por la cadencia de productos y los beneficios de escala. El caso optimista requiere una adopción más rápida de la línea electrificada de Toyota y costos de insumos favorables, lo que llevaría a mejores márgenes y un flujo de caja libre más fuerte para recompras y dividendos. El caso pesimista se centra en una presión de precios más persistente, políticas comerciales adversas o una transición tecnológica más lenta, presionando los márgenes y limitando la flexibilidad de retorno de capital. Con 13.03B de acciones en circulación y una amplia exposición global, Toyota sigue siendo un referente clave en el sector automotriz; la ejecución en mezcla y costos probablemente dictará si la acción avanza o se estanca.

¿Qué podría suceder en tres años? (horizonte septiembre 2025+3)

| Escenario | Cómo se desarrolla | Qué significa para 7203.T |

|---|---|---|

| Mejor | El liderazgo híbrido perdura mientras las ofertas de batería eléctrica se escalan de manera eficiente; los costos de insumos disminuyen y las cadenas de suministro permanecen estables. La disciplina operativa apoya márgenes alrededor de los niveles actuales de ttm o mejores a medida que la demanda en el extranjero se mantiene firme. | Mejor calidad de ganancias y generación de efectivo apoyan un crecimiento constante de dividendos y posibles recompras; la valoración podría revalorarse si la confianza en la estrategia de electrificación a largo plazo se fortalece. |

| Base | Demanda global constante con tendencias regionales mixtas; los híbridos siguen siendo el motor de beneficios mientras la rampa de BEV es gradual. Los precios son competitivos pero manejables; el control de costos compensa los vientos en contra inflacionarios y regulatorios. | El precio de la acción sigue los fundamentos, con retornos impulsados en gran medida por dividendos y movimientos modestos de múltiplos; la volatilidad permanece contenida dado el bajo beta. |

| Peor | La presión de precios se intensifica y aumentan las fricciones regulatorias o comerciales; los costos de electrificación superan los ahorros, y las restricciones de suministro resurgen periódicamente. | Los márgenes se comprimen desde los niveles de ttm, el flujo de caja libre se ajusta y los retornos de capital se desaceleran; la acción se devalúa y se negocia más cerca del extremo inferior de su rango reciente hasta que la visibilidad mejore. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Mezcla de productos y rentabilidad de híbridos frente a vehículos eléctricos de batería, incluidos costos de escalado y poder de fijación de precios.

- Demanda global y disciplina de precios en medio de la competencia de pares de vehículos eléctricos tradicionales y de nueva creación.

- Cambios en políticas comerciales y regulatorias en mercados clave (aranceles, estándares de emisiones) que afectan costos y acceso.

- Estabilidad de la cadena de suministro para baterías y semiconductores, y el impacto en la cadencia de producción.

- Asignación de capital (dividendos, posibles recompras) frente a necesidades de inversión; próximas fechas ex-dividendo como catalizadores de negociación.

- Factores macroeconómicos y de divisas que influyen en la demanda del consumidor y en los resultados reportados.

Conclusión

Toyota entra en los próximos tres años con una escala envidiable, una fuerte posición híbrida y un historial de ejecución disciplinada. Los números enmarcan un caso equilibrado: el crecimiento de la línea superior es positivo (3.50% interanual), pero la reciente contracción de ganancias (−36.90% interanual en el último trimestre) subraya la presión a corto plazo sobre los márgenes. En este contexto, la rentabilidad a nivel ttm sigue siendo sólida (8.82% de margen de beneficio; 9.52% de margen operativo), la generación de efectivo es saludable (4.89T de flujo de caja operativo; 1.31T de flujo de caja libre apalancado), y el dividendo está bien cubierto (3.21% de rendimiento proyectado; 27.68% de pago). Las acciones se han recuperado de un máximo de 52 semanas de 3,220.00 y se han recuperado de un mínimo de marzo de 2,407.5, ahora negociándose alrededor de 2,942.5 y por encima de promedios móviles clave. En nuestra opinión, el camino base es un crecimiento constante: los híbridos apoyan los márgenes mientras las inversiones en BEV avanzan, con retornos de capital proporcionando estabilidad. El potencial de alza proviene de una adopción más rápida de electrificados y costos benignos; la baja proviene de la presión de precios y el riesgo político. La ejecución en mezcla, costos y cadencia probablemente establecerá la trayectoria.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.