Toyota Motor Corp. (7203.T) is een Japanse wereldwijde autofabrikant die personenauto's, SUV's, pick-up trucks en commerciële voertuigen ontwerpt, produceert en verkoopt onder de merken Toyota en Lexus. Het bedrijf concurreert met de Volkswagen Groep, General Motors, BYD, Tesla, Hyundai–Kia, Honda en Nissan in de segmenten van verbrandingsmotoren, hybride, batterij-elektrisch en brandstofcel.

Financieel gezien rapporteert Toyota een omzet van 48,45T over de afgelopen 12 maanden, een brutowinst van 8,5T, EBITDA van 6,87T en een netto-inkomen toerekenbaar aan gewone aandelen van 4,27T; de trailing winstmarges en operationele marges zijn respectievelijk 8,82% en 9,52%. Het rendement op eigen vermogen is 11,65% en het rendement op activa 3,10%. De balans toont een totale kaspositie van 15,97T tegenover een totale schuld van 38,44T, met een current ratio van 1,27. De operationele kasstroom staat op 4,89T en de geliberaliseerde vrije kasstroom op 1,31T. Het verwachte jaarlijkse dividendrendement is 3,21% op een verwachte koers van 95, met een uitkeringsratio van 27,68% en een ex-dividenddatum van 29/09/2025.

Belangrijke punten per september 2025

- Omzet: De omzet over de afgelopen 12 maanden bedraagt 48,45T; de kwartaalomzetgroei (jaar-op-jaar) is 3,50%, met een omzet per aandeel van 3.686,43.

- Winst/Marges: De winstmarge is 8,82% en de operationele marge (ttm) 9,52%; EBITDA bedraagt 6,87T; verwaterde EPS (ttm) is 325,15; de kwartaalwinstgroei (jaar-op-jaar) is −36,90%.

- Verkopen/Orderportefeuille: Het managementcommentaar via recente verslaggeving vermeldt robuuste verkopen van voertuigen in het buitenland; de hybride mix blijft een competitieve hefboom (zie kop hieronder).

- Aandeelprijs: Recent gesloten op 2.942,5 (24/09/2025). Het 52-weken bereik is 2.226,50–3.220,00; 50-daagse MA 2.802,31 en 200-daagse MA 2.747,40. De verandering over 52 weken is 13,26% tegenover de S&P 500 op 16,76%. Beta (5Y) is 0,22. Gemiddeld 3-maands volume is 28,36M (10-daagse 22,91M).

- Analistenvisie: Details van de markt zijn hier niet verstrekt; investeerders richten zich op de duurzaamheid van de marges, productmix (hybride vs BEV) en kapitaalrendementen.

- Marktkapitalisatie: Toyota is een mega-cap autofabrikant met 13,03B uitstaande aandelen; de vrije float is 9,76B; insiders bezitten 15,13% en instellingen 25,80%.

- Balans: Totale contanten zijn 15,97T tegenover totale schulden van 38,44T; totale schuld/eigen vermogen is 103,92%; de current ratio staat op 1,27; boekwaarde per aandeel is 2.765,22.

- Kasstroom: Operationele kasstroom (ttm) is 4,89T; gefinancierde vrije kasstroom is 1,31T.

- Dividenden: De vooruitlopende jaarlijkse dividendrendement is 95, wat een rendement van 3,21% impliceert; het trailing tarief is 90,00; de uitkeringsratio is 27,68%; laatste splitsing 5:1 op 01/10/2021; de volgende ex-dividend datum is 29/09/2025.

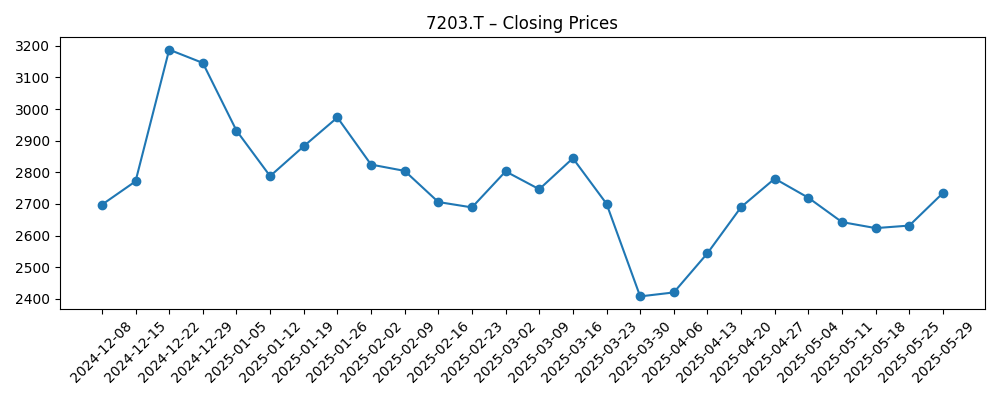

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

Opinie

De huidige fundamenten van Toyota schetsen een bedrijf met solide schaal, gezonde winstgevendheid en sterke kasgeneratie, hoewel met gemengde kortetermijnmomentum. De omzetgroei van 3,50% jaar-op-jaar contrasteert met een scherpe daling van −36,90% jaar-op-jaar in de kwartaalwinst, wat wijst op druk op de marges door prijsstelling, incentives of mixkosten. Tegen deze achtergrond blijven de 8,82% winstmarge en 9,52% operationele marge (ttm) respectabel voor een massamarkt autofabrikant. De hybride kracht van Toyota lijkt de verkopen te ondersteunen, zoals benadrukt door recente verslaggeving over robuuste vraag uit het buitenland, maar de investeringscasus voor de komende drie jaar hangt af van het tempo van elektrificatie, batterijkosten en het vermogen van het bedrijf om marges te beschermen terwijl het volgende generatie aandrijflijnen opschaalt.

Aandelen zijn volatiel geweest het afgelopen jaar, met een piek nabij een 52-weken hoog van 3.220,00 en een dieptepunt van 2.226,50. De wekelijkse sluiting in maart 2025 op 2.407,5 markeerde een swing low voordat er een herstel plaatsvond naar 2.942,5 op 24 september 2025. De technische toon is neutraal tot constructief: het aandeel handelt boven zijn 50-daagse en 200-daagse voortschrijdende gemiddelden van respectievelijk 2.802,31 en 2.747,40, met een lage historische beta (0,22) en verbeterende deelname (3-maands gemiddelde volume 28,36M). Deze opzet suggereert dat de markt een gestage, niet sensationele vooruitgang inprijsst.

Kapitaalrendementen en de veerkracht van de balans zijn centraal in het verhaal op middellange termijn. Een vooruitlopend dividendrendement van 3,21% met een uitkeringsratio van 27,68% laat ruimte voor gedisciplineerde verhogingen als de kasgeneratie rond de 4,89T operationele kasstroom (ttm) en 1,31T gefinancierde vrije kasstroom blijft. Hoewel de totale schuld van 38,44T de contanten van 15,97T overtreft, wijzen de schaal van Toyota, captive finance operaties en een current ratio van 1,27 erop dat de liquiditeit beheersbaar is. De aankomende ex-dividend datum van 29/09/2025 kan een kortetermijn handelsaanjager zijn, maar duurzame waardecreatie rust op uitvoering, niet op kalendergebeurtenissen.

Als we drie jaar vooruitkijken, is de basiscasus dat Toyota leunt op hybrides als een winstbrug, geleidelijk elektrificerende aanbiedingen uitbreidt terwijl het ernstige margedilutie vermijdt. Succes zou betekenen dat de winst stabiliseert na de recente daling jaar-op-jaar, ondersteund door productcadans en schaalvoordelen. De bull-case vereist een snellere consumentenacceptatie van Toyota's elektrificerende aanbod en gunstige inputkosten, wat leidt tot betere marges en sterkere vrije kasstroom voor aandeleninkoop en dividenden. De bear-case concentreert zich op hardnekkigere prijsdruk, ongunstig handelsbeleid of een langzamere technologische transitie, wat druk uitoefent op de marges en de flexibiliteit van kapitaalrendementen beperkt. Met 13,03B uitstaande aandelen en brede wereldwijde blootstelling blijft Toyota een kernauto-indicator—uitvoering op mix en kosten zal waarschijnlijk bepalen of het aandeel hoger grindt of stagneert.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Hoe het zich ontvouwt | Wat het betekent voor 7203.T |

|---|---|---|

| Beste | Hybride leiderschap blijft bestaan terwijl batterij-elektrische aanbiedingen efficiënt opschalen; inputkosten verlagen en toeleveringsketens blijven stabiel. Operationele discipline ondersteunt marges rond de huidige ttm-niveaus of beter, terwijl de vraag uit het buitenland sterk blijft. | Verbeterde winstkwaliteit en kasgeneratie ondersteunen gestage dividendgroei en potentiële aandeleninkoop; waardering zou kunnen herwaarderen als het vertrouwen in de langetermijn elektrificatiestrategie versterkt. |

| Basis | Gestage wereldwijde vraag met gemengde regionale trends; hybrides blijven de winstmotor terwijl de BEV-opbouw geleidelijk is. Prijzen zijn concurrerend maar beheersbaar; kostenbeheersing compenseert inflatoire en regelgevende tegenwind. | Aandeelprijs volgt de fundamenten, met rendementen die grotendeels worden aangedreven door dividenden en bescheiden meerdere bewegingen; volatiliteit blijft beheersbaar gezien de lage beta. |

| Erger | Prijsdruk neemt toe en regelgevende of handelsfricties stijgen; elektrificatiekosten overtreffen besparingen, en toeleveringsbeperkingen komen periodiek terug. | Marges krimpen van ttm-niveaus, vrije kasstroom versmalt en kapitaalrendementen vertragen; het aandeel daalt in waarde en handelt dichter bij de onderkant van zijn recente bereik totdat de zichtbaarheid verbetert. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren op basis van marktomstandigheden.

Factoren die het meest waarschijnlijk de aandeelprijs beïnvloeden

- Productmix en winstgevendheid van hybrides versus batterij-elektrische voertuigen, inclusief opschaling kosten en prijszettingskracht.

- Wereldwijde vraag en prijsdiscipline te midden van concurrentie van legacy en pure-play EV-concurrenten.

- Handelsbeleid en regelgevende veranderingen in belangrijke markten (tarieven, emissienormen) die kosten en toegang beïnvloeden.

- Stabiliteit van de toeleveringsketen voor batterijen en halfgeleiders, en de impact op de productiecadans.

- Kapitaalallocatie (dividenden, potentiële aandeleninkoop) versus investeringsbehoeften; aankomende ex-dividend data als handelsaanjagers.

- Valuta- en macrofactoren die de consumenten vraag en gerapporteerde resultaten beïnvloeden.

Conclusie

Toyota betreedt de komende drie jaar met een benijdenswaardige schaal, sterke hybride positionering en een staat van dienst van gedisciplineerde uitvoering. De cijfers schetsen een gebalanceerde casus: de omzetgroei is positief (3,50% jaar-op-jaar), maar de recente winstcontractie (−36,90% jaar-op-jaar voor het laatste kwartaal) benadrukt de kortetermijn druk op de marges. Tegen die achtergrond blijft de winstgevendheid op ttm-niveau solide (8,82% winstmarge; 9,52% operationele marge), is de kasgeneratie gezond (4,89T operationele kasstroom; 1,31T gefinancierde vrije kasstroom), en is het dividend goed gedekt (3,21% vooruitlopend rendement; 27,68% uitkering). Aandelen zijn teruggevallen van een 52-weken hoog van 3.220,00 en hersteld van een laag in maart van 2.407,5, nu handelend rond 2.942,5 en boven belangrijke voortschrijdende gemiddelden. Naar onze mening is het basispad gestage samenstelling: hybrides ondersteunen marges terwijl BEV-investeringen vorderen, met kapitaalrendementen die ballast bieden. Opwaartse kansen komen van snellere elektrificatie en gunstige kosten; neerwaartse risico's komen van prijsdruk en beleidsrisico. Uitvoering op mix, kosten en cadans zal waarschijnlijk de traject bepalen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.