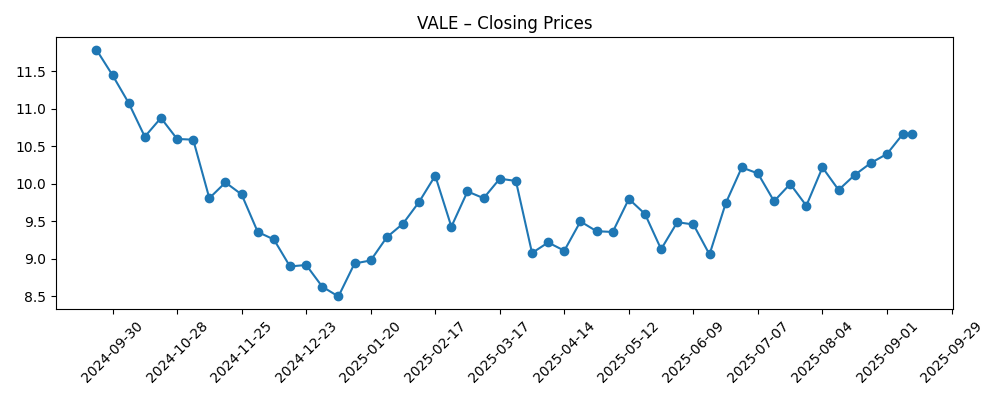

Vale S.A. (VALE) comienza septiembre de 2025 equilibrando márgenes resistentes con tendencias de ingresos más suaves y un atractivo dividendo. Los ingresos de los últimos 12 meses ascienden a 209.6 mil millones, con un margen operativo del 25.10% y un margen de beneficio del 13.81%, respaldados por 71.61 mil millones en EBITDA y 46.54 mil millones en flujo de caja operativo. La acción se ha recuperado de $8.50 a principios de enero a $10.67 el 12 de septiembre de 2025, dentro de un rango de 52 semanas de $8.06 a $12.05; sus medias móviles de 50 y 200 días son de $10.06 y $9.59, respectivamente. El rendimiento del dividendo a futuro es del 11.08% (con una tasa de distribución del 68.40%). Los desarrollos más destacados incluyen una actualización de EBITDA pro forma del segundo trimestre, una inversión en un proyecto de níquel en Indonesia y flujos institucionales mixtos. Bernstein mantiene una recomendación de Mantener con un objetivo de $11.50. En comparación con un cambio del 0.76% en la acción en 52 semanas frente al 16.89% del S&P 500, los próximos tres años dependerán de la demanda de mineral de hierro, la ejecución del níquel y la disciplina de capital.

Puntos Clave a septiembre de 2025

- Ingresos: Ingresos TTM 209.6B; beneficio bruto 71.78B; EBITDA 71.61B.

- Beneficio/Márgenes: Margen de beneficio 13.81%; margen operativo 25.10%; ROE 12.84%; ROA 7.12%.

- Ventas/Cartera: Crecimiento de ingresos trimestrales -3.70% interanual; crecimiento de beneficios trimestrales -17.20% interanual; flujo de caja operativo 46.54B.

- Precio de las acciones: Cerró a $10.67 el 12 de septiembre de 2025; rango de 52 semanas $8.06–$12.05; MA 50D $10.06; MA 200D $9.59; beta 1.04.

- Perspectiva de analistas: Bernstein mantiene la recomendación de Mantener con un precio objetivo de $11.50.

- Capitalización de mercado: No divulgada aquí; acciones en circulación 4.27B; flotación 3.97B; interés corto 58.23M (1.36% de la flotación; ratio corto 1.81).

- Dividendo: Rendimiento a futuro 11.08%; rendimiento histórico 25.04%; ratio de pago 68.40%; fecha del dividendo 10 de septiembre de 2025; ex-div 13 de agosto de 2025.

- Balance: Efectivo total 31.09B; deuda total 110.78B; ratio de liquidez 1.22; deuda/capital 50.13%.

- Contexto de rendimiento: Cambio en 52 semanas 0.76% vs S&P 500 16.89%; volumen promedio (3M) 40.89M; (10D) 22.66M.

Evolución del precio de las acciones – últimos 12 meses

Títulos Notables

- Vale Reporta EBITDA Pro Forma del Q2

- Bernstein Mantiene una Recomendación de Mantener para Vale S.A. (VALE) con un PT de $11.50

- Danantara Invertirá en el Proyecto de Níquel de Vale-Gem de $1.4 Mil millones en Indonesia

- Cuando el Rendimiento Encuentra Estrategia: La Rara Combinación de Vale

- El Estado de Wyoming Reduce sus Participaciones en Vale S.A. $VALE

- Royal Bank of Canada Aumenta su Participación en Vale S.A. $VALE

Opinión

La última actualización del EBITDA pro forma de Vale resalta un tema conocido: la resiliencia de las ganancias en medio de una suavidad cíclica. El margen operativo TTM de la compañía del 25.10% y un margen de beneficio del 13.81% permanecen saludables, a pesar de que el crecimiento de ingresos trimestrales se sitúa en -3.70% interanual y el crecimiento de beneficios trimestrales es del -17.20%. El precio de las acciones, que se recuperó de $8.50 a principios de enero a $10.67 a mediados de septiembre, ahora se negocia por encima de su media móvil de 200 días y alrededor de la de 50 días, lo que sugiere que el sentimiento se ha estabilizado tras un invierno volátil. Con una beta de 1.04, VALE se ha comportado más o menos en línea con el mercado en general, aunque su cambio en 52 semanas de 0.76% queda por detrás del 16.89% del S&P 500. En nuestra opinión, el mercado está sopesando márgenes robustos y generación de efectivo frente a riesgos macroeconómicos vinculados al ciclo del acero en China y la trayectoria de los precios del mineral de hierro.

El atractivo perfil de ingresos es tanto una característica como un tema de debate. Un rendimiento de dividendo a futuro del 11.08% y un rendimiento histórico del 25.04% son llamativos, pero la sostenibilidad depende de la fijación de precios de las materias primas y las prioridades de financiación interna. El ratio de pago del 68.40% parece manejable en relación con 46.54B en flujo de caja operativo, sin embargo, el flujo de caja libre apalancado de -2.81B (ttm) y una deuda total de 110.78B abogan por prudencia, especialmente si los precios se debilitan o si el gasto de capital para crecimiento aumenta. La capacidad de la dirección para secuenciar inversiones sin presionar el ratio de liquidez de 1.22 estará bajo escrutinio. Creemos que un mercado de mineral de hierro más estable y una disciplina de costos incremental podrían mantener atractivas las distribuciones, pero los inversores deberían considerar la variabilidad en los pagos trimestrales y la posibilidad de ajustes tácticos para preservar la flexibilidad del balance.

Estrategicamente, el portafolio de níquel sigue siendo un diferenciador a largo plazo. El plan reportado para que Danantara invierta en el proyecto de níquel de $1.4 mil millones de Vale-Gem en Indonesia señala confianza externa y podría acelerar los plazos mientras comparte el riesgo. Para Vale, una ejecución exitosa profundizaría la exposición a las cadenas de suministro de vehículos eléctricos y compensaría en parte la ciclicidad del mineral de hierro. La contrapartida es la intensidad de capital y la complejidad regulatoria, áreas en las que la gobernanza y los estándares ambientales deben ser claramente sólidos. Si los socios del proyecto ayudan a desestabilizar el desarrollo y la visibilidad de la venta mejora, la mezcla de ganancias de VALE podría inclinarse hacia metales de mayor crecimiento en el próximo ciclo. Por el contrario, retrasos en los cronogramas o sobrecostos podrían agotar capital para dividendos y recompras en el momento más crítico del ciclo macroeconómico.

Los flujos y señales siguen siendo mixtos, ya que las divulgaciones recientes muestran que el Estado de Wyoming ha reducido su exposición, mientras que el Royal Bank of Canada ha aumentado sus participaciones. El tono del lado de la venta también es equilibrado: la recomendación de Mantener de Bernstein y el precio objetivo de $11.50 enmarcan efectivamente el rango de $10–$12 como una zona de negociación a corto plazo mientras el mercado espera catalizadores más claros. Creemos que el próximo movimiento estará impulsado por: la durabilidad de los márgenes frente a una tendencia de ingresos de -3.70%, el ritmo de los hitos del proyecto de níquel y la disciplina en torno a la deuda (110.78B) y los retornos a los accionistas. Si VALE puede mantener la generación de efectivo y demostrar un progreso creíble en metales básicos, la configuración de ingresos más opciones de la acción parece convincente; si no, el rendimiento podría resultar ser más una señal de riesgo que de recompensa.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Cómo se vería en 2028 | Implicaciones para VALE |

|---|---|---|

| Mejor | La demanda de mineral de hierro se estabiliza a medida que el estímulo en China apoya el acero, mientras los proyectos de níquel en Indonesia alcanzan hitos clave con financiación de socios y tracción en las ventas. Los márgenes se mantienen robustos y los indicadores del balance mejoran. | El dividendo sigue siendo atractivo y más predecible; la valoración se reevalúa a medida que la mezcla se inclina hacia el crecimiento de metales básicos y se sostienen los retornos en efectivo. |

| Base | Los precios del mineral de hierro oscilan pero se mantienen rentables; el desarrollo de níquel avanza de manera incremental con algunos retrasos. El control de costos compensa una leve presión en la línea superior; los retornos en efectivo son flexibles y se adaptan a los ciclos de las materias primas. | Precio de las acciones limitado alrededor de los promedios actuales; el rendimiento sigue anclando el retorno total con reinversión selectiva en crecimiento. |

| Peor | Descenso prolongado del mineral de hierro; contratiempos en el proyecto de níquel aumentan las necesidades y los plazos de capital. La generación de efectivo se ajusta; la percepción de apalancamiento empeora y el pago se vuelve más variable. | Desestabilizar se vuelve prioritario sobre las distribuciones; el múltiplo se comprime hasta que mejore la visibilidad sobre la demanda y la ejecución del proyecto. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Demanda y precios del mineral de hierro vinculados al ciclo del acero en China y la actividad de construcción global.

- Ejecución en los proyectos de níquel en Indonesia, incluida la contribución de socios, permisos y plazos.

- Equilibrio en la asignación de capital entre dividendos (rendimiento a futuro 11.08%) y gastos de capital para crecimiento en medio de -2.81B de flujo de caja libre apalancado (ttm).

- Balance y liquidez: deuda total 110.78B, ratio de liquidez 1.22, deuda/capital 50.13%.

- Factores regulatorios y ESG, incluidos el cumplimiento ambiental y la seguridad operativa.

- Posicionamiento institucional y sentimiento de analistas (por ejemplo, calificación de Mantener, PT de $11.50) que influencian múltiplos a corto plazo.

Conclusión

La configuración de VALE a tres años es una propuesta clásica de ingresos de materias primas con una opción de crecimiento embebida. Por un lado, el margen operativo del 25.10% de la compañía, una sólida base de EBITDA y 46.54B en flujo de caja operativo proporcionan estabilidad frente a la suavidad cíclica de ingresos y un modesto movimiento de acciones del 0.76% en 52 semanas. Por otro lado, el flujo de caja libre apalancado de -2.81B y una deuda total de 110.78B abogan por un manejo cuidadoso de las distribuciones y el gasto en crecimiento. El rendimiento de dividendo a futuro del 11.08% y un objetivo de Mantener/11.50 de Bernstein enmarcan las expectativas: los ingresos siguen siendo centrales mientras la valoración espera evidencia más clara de que el níquel puede diversificar las ganancias y que la demanda de mineral de hierro se estabilizará. Si la dirección mantiene la disciplina en los márgenes, avanza en el níquel con socios creíbles y mantiene una liquidez sólida, los retornos totales podrían ser competitivos. Si esto se desmorona, la prima de rendimiento podría reflejar riesgo más que oportunidad.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.

```