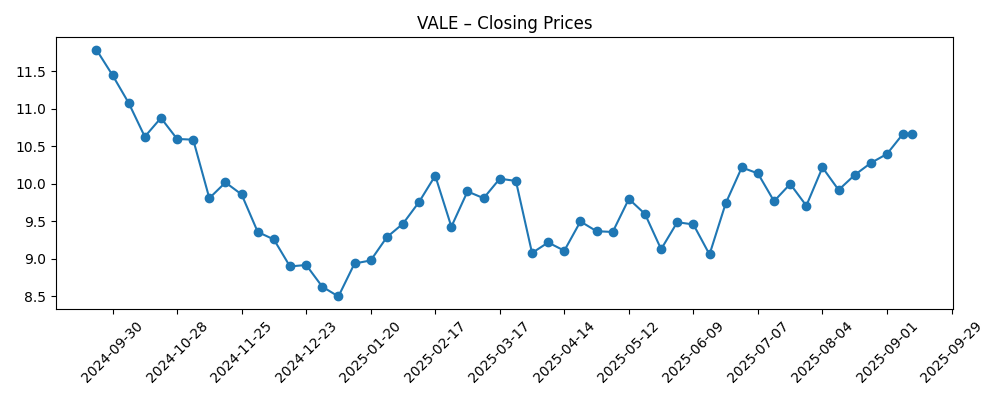

Vale S.A. (VALE) begint september 2025 met het behouden van sterke marges ondanks een afzwakkende omzetgroei en een aantrekkelijk dividend. De omzet over de afgelopen twaalf maanden bedraagt 209,6 miljard, met een operationele marge van 25,10% en een nettomarge van 13,81%, gesteund door 71,61 miljard aan EBITDA en 46,54 miljard aan operationele kasstromen. Het aandeel is hersteld van $8,50 begin januari naar $10,67 op 12 september 2025, binnen een 52-weken bereik van $8,06 tot $12,05; de 50- en 200-daagse voortschrijdende gemiddelden liggen op respectievelijk $10,06 en $9,59. Het verwachte dividendrendement bedraagt 11,08% (payout ratio 68,40%). Opmerkelijke ontwikkelingen zijn onder andere een Q2 pro forma EBITDA-update, een investering in een Indonesisch nikkelproject en gemengde institutionele stromen. Bernstein handhaaft een Hold-advies met een koersdoel van $11,50. Tegen een koersverandering van 0,76% over 52 weken, vergeleken met de 16,89% van de S&P 500, zijn de komende drie jaren afhankelijk van de vraag naar ijzererts, de uitvoering van nikkelprojecten en kapitaaldiscipline.

Belangrijke punten per september 2025

- Omzet: TTM-omzet 209,6 miljard; brutowinst 71,78 miljard; EBITDA 71,61 miljard.

- Winst/Marges: Winstmarge 13,81%; operationele marge 25,10%; ROE 12,84%; ROA 7,12%.

- Verkopen/Backlog: Kwartaalomzetgroei -3,70% jaar op jaar; kwartaalwinstgroei -17,20% jaar op jaar; operationele kasstroom 46,54 miljard.

- Aandelenprijs: Gesloten op $10,67 op 12 september 2025; 52-weken bereik $8,06–$12,05; 50D MA $10,06; 200D MA $9,59; beta 1,04.

- Analistenvisie: Bernstein handhaaft Hold met een koersdoel van $11,50.

- Marktkapitalisatie: Hier niet bekendgemaakt; uitstaande aandelen 4,27 miljard; float 3,97 miljard; short interest 58,23 miljoen (1,36% van float; short ratio 1,81).

- Dividenden: Vooruitzicht dividendrendement 11,08%; trailing rendement 25,04%; uitkeringsratio 68,40%; dividenddatum 10 september 2025; ex-dividend 13 augustus 2025.

- Balans: Totale kas 31,09 miljard; totale schuld 110,78 miljard; current ratio 1,22; schuld/eigen vermogen 50,13%.

- Prestatiecontext: 52-weken verandering 0,76% tegenover S&P 500 16,89%; gemiddeld volume (3M) 40,89 miljoen; (10D) 22,66 miljoen.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

- Vale rapporteert Q2 pro forma EBITDA

- Bernstein handhaaft een Hold op Vale S.A. (VALE) met een koersdoel van $11,50

- Danantara investeert in Vale-Gem’s $1,4 miljard nikkelproject in Indonesië

- Wanneer rendement strategie ontmoet: Vale's zeldzame combinatie

- Staat Wyoming verkleint aandelenbezit in Vale S.A. $VALE

- Royal Bank of Canada vergroot aandeel in Vale S.A. $VALE

Opinie

De laatste pro forma EBITDA-update van Vale benadrukt een bekend thema: de weerbaarheid van de winst te midden van cyclische zwakte. De operationele marge van 25,10% en de winst marge van 13,81% blijven gezond, ook al ligt de kwartaalomzetgroei op -3,70% jaar op jaar en de kwartaalwinstgroei op -17,20%. De aandelenprijs, die in januari weer omhoogkwam van $8,50 naar $10,67 medio september, handelt nu boven zijn 200-daags voortschrijdend gemiddelde en rond de 50-daags gemiddelde, wat suggereert dat het sentiment is gestabiliseerd na een onrustige winter. Met een beta van 1,04 heeft VALE zich ongeveer in lijn met de bredere markt gedragen, maar de 52-weken verandering van 0,76% blijft achter bij de 16,89% van de S&P 500. Wat ons betreft, weegt de markt robuuste marges en kasgeneratie af tegen macro-risico's die verband houden met de staalcyclus in China en de ontwikkeling van ijzerertsprijzen.

Het genereuze inkomensprofiel is zowel een kenmerk als een onderwerp van discussie. Een vooruitzicht dividendrendement van 11,08% en een trailing rendement van 25,04% zijn opvallend, maar de duurzaamheid hangt af van grondstofprijzen en interne financieringsprioriteiten. De uitkeringsratio van 68,40% lijkt beheersbaar gezien de 46,54 miljard aan operationele kasstroom, maar de negatieve levered free cash flow van -2,81 miljard (ttm) en de totale schuld van 110,78 miljard pleiten voor voorzichtigheid, vooral als prijzen dalen of groei-investeringen toenemen. Het vermogen van het management om investeringen op een gestructureerde manier te plannen zonder de current ratio van 1,22 onder druk te zetten, zal onder de loep worden genomen. We denken dat een stabielere ijzerertsmarkt en geleidelijke kostenbeheersing ervoor kunnen zorgen dat uitkeringen aantrekkelijk blijven, maar investeerders moeten rekening houden met variabiliteit in kwartaaluitkeringen en de mogelijkheid van tactische aanpassingen om de flexibiliteit van de balans te behouden.

Strategisch gezien blijft de nikkelportefeuille een langetermijnverschil. Het gerapporteerde plan voor Danantara om te investeren in Vale-Gem’s $1,4 miljard nikkelproject in Indonesië wijst op extern vertrouwen en kan de tijdlijnen versnellen terwijl het risico wordt gedeeld. Voor Vale zou een succesvolle uitvoering de blootstelling aan EV-leveringsketens vergroten en de cyclische aard van ijzererts gedeeltelijk compenseren. De afweging is kapitaalintensiteit en regelgevingscomplexiteit—gebieden waar governance en milieunormen aantoonbaar sterk moeten zijn. Als projectpartners helpen om de ontwikkeling te verlagen en de zichtbaarheid van de afname verbetert, kan de mix van Vale's winst verschuiven naar metalen met hogere groei in de volgende cyclus. Aan de andere kant zou vertraging in schema's of kostenoverschrijdingen kapitaal voor dividenden en terugkopen wegnemen op een verkeerd moment in de macrocyclus.

Stromen en signalen blijven gemengd, aangezien recente onthullingen tonen dat de Staat Wyoming zijn blootstelling heeft verminderd, terwijl de Royal Bank of Canada zijn belangen heeft vergroot. De toon van de verkopers is eveneens gebalanceerd—Bernstein’s Hold en $11,50 target kaderen effectief $10–$12 als een onderhandelingszone op korte termijn terwijl de markt wacht op duidelijkere katalysatoren. We denken dat de volgende fase zal worden aangedreven door: de duurzaamheid van marges tegenover een -3,70% omzettrend, de voortgang van de nikkelprojectmijlpalen en discipline rondom de schuld (110,78 miljard) en aandeelhoudersrendementen. Als VALE kan blijven zorgen voor kasgeneratie en geloofwaardige voortgang kan tonen in basisgrondstoffen, ziet het inkomens- en optiemodel er aantrekkelijk uit; zo niet, kan het rendement meer een signaal van risico dan van beloning blijken te zijn.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Schaal | Hoe het eruitziet in 2028 | Gevolgen voor VALE |

|---|---|---|

| Het beste | De vraag naar ijzererts stabiliseert terwijl de stimuleringsmaatregelen in China staal ondersteunen, terwijl Indonesische nikkelprojecten belangrijke mijlpalen bereiken met partnerfinanciering en afname. Marges blijven robuust en de balansverbeteringen. | Dividenden blijven aantrekkelijk en voorspelbaarder; waardering herwaardeert terwijl de mix verschuift naar groei in basisgrondstoffen en kasretouren worden gehandhaafd. |

| Basis | Ijzerertsprijzen fluctueren maar blijven winstgevend; de ontwikkeling van nikkel vordert geleidelijk met enkele vertragingen. Kostenbeheersing compenseert bescheiden druk op de bovenste lijn; kasretouren zijn flexibel en afgestemd op grondstofcycli. | Aandelenprijs blijft binnen een bereik rond de heersende gemiddelden; rendement blijft de totale return verankeren met selectieve herinvestering in groei. |

| Het slechtste | Langdurige neergang van ijzererts; tegenslagen bij nikkelprojecten verhogen de kapitaalbehoeften en tijdschema's. Kasgeneratie wordt krapper; de leverage-optiek verslechtert en de uitkering wordt variabeler. | Risicovermijding krijgt voorrang boven uitkeringen; meerdere compressies totdat de zichtbaarheid verbetert over vraag en projectuitvoering. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Vraag naar ijzererts en prijzen gerelateerd aan de staalcyclus in China en wereldwijde bouwactiviteit.

- Uitvoering van Indonesische nikkelprojecten, inclusief partnerbijdragen, vergunningen en tijdschema's.

- Balans van kapitaalallocatie tussen dividenden (vooruitzicht rendement 11,08%) en groei-investeringen te midden van -2,81 miljard levered FCF (ttm).

- Balans en liquiditeit: totale schuld 110,78 miljard, current ratio 1,22, schuld/eigen vermogen 50,13%.

- Regelgevende en ESG-factoren, inclusief milieunaleving en operationele veiligheid.

- Institutionele positionering en analistengevoelens (bijv. Hold-rating, $11,50 PT) die de kortetermijnmultiples beïnvloeden.

Conclusie

De driejarenopstelling van VALE is een klassieke commodity-inkomenspropositie met een ingebouwde groeimogelijkheid. Aan de ene kant bieden de operationele marge van 25,10%, een stevige EBITDA-basis en 46,54 miljard aan operationele kasstroom ballast tegen cyclische omzetzwakte en een bescheiden 0,76% beweging van de aandelenprijs over 52 weken. Aan de andere kant pleiten de negatieve levered free cash flow van -2,81 miljard en 110,78 miljard aan totale schulden voor een zorgvuldige pacing van uitkeringen en groei-uitgaven. Het vooruitzicht dividendrendement van 11,08% en een Hold/11,50 target van Bernstein kaderen de verwachtingen: inkomen blijft centraal terwijl de waardering wacht op duidelijkere aanwijzingen dat nikkel de winst kan diversifiëren en dat de vraag naar ijzererts zal stabiliseren. Als het management de marge discipline volhoudt, nikkel met geloofwaardige partners vooruit helpt en de liquiditeit gezond houdt, kunnen de totale rendementen concurrerend zijn. Als deze factoren falen, kan de rendementspremie eerder een risico dan een kans weerspiegelen.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.