Visa公司在十月份势头强劲:过去一年其股价上涨约26.63%,盈利能力仍接近历史高位,利润率达52.16%。这一改善反映了消费者支出的韧性、跨境旅行的稳步复苏,以及风险工具、分析和接受解决方案等增值服务的持续采用,这些服务加深了客户关系并支持稳定的定价。管理层在最近的投资者会议上强调了在卡片和新兴账户间流动方面的网络投资和合作伙伴关系,这将扩大可服务的交易量,同时保持规模化双边网络的经济效益。对于投资者而言,这很重要,因为在已经高利润率的基础上,持续的两位数营收增长可以延长现金生成,但也会引起监管机构的关注,并加剧来自实时支付和数字钱包的竞争。支付网络通常随着名义消费和旅行的增长而复合,使该行业在结构上具有优势,但也对政策变化和技术采用敏感。下一步可能取决于运营纪律,以及旅行和电子商务需求能否抵消激励措施和监管摩擦。

截至2025年10月的关键点

- 收入:过去12个月的收入为388.9亿美元,季度收入增长(同比)为14.30%。

- 利润/利润率:利润率为52.16%,运营利润率为66.77%,显示出强大的规模经济。

- 销售/积压:没有传统的积压订单;由于跨境和服务支持,收益增长(同比)为8.20%。

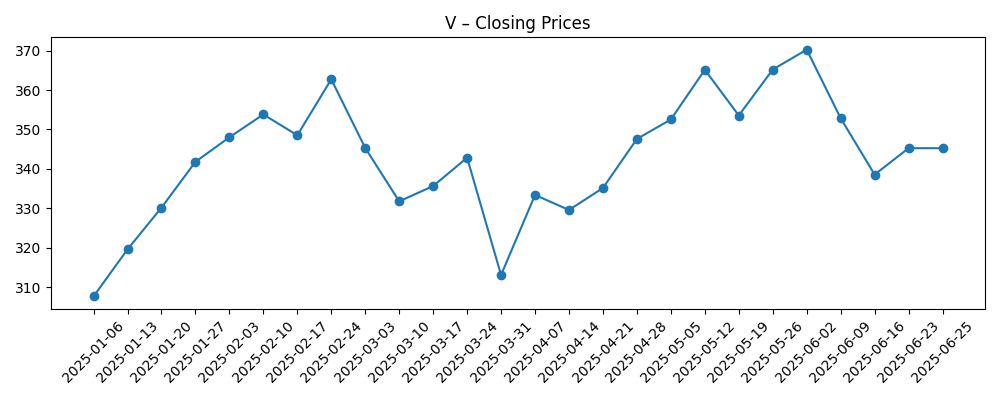

- 股价:52周最高375.51,最低275.35;52周变化26.63%;最近周收盘价347.04(2025-10-09)。

- 分析师/市场观点:公司在高盛会议上分享了最新动态;空头兴趣仍然低,仅占流通股的1.57%。

- 市值/所有权:提供的数据中未披露市值;机构持有90.34%,流通股1.76亿,已发行股份1.7亿;贝塔系数0.90。

- 股息:预期年度股息率2.36(收益率0.67%);派息率22.36%。

- 资产负债表:总现金191.8亿美元,对比总债务251.4亿美元;流动比率1.12;运营现金流234.8亿美元;杠杆自由现金流180.5亿美元。

- 定性分析:全球网络规模和代币化支持竞争地位,但监管和实时支付可能对定价和路由产生压力。

股价演变——过去12个月

值得关注的头条新闻

观点

Visa当前的表现显示出健康的内在动力。收入同比增长14.30%,超过全球GDP和零售销售,跨境旅行和电子商务中卡片和代币化凭证的渗透提升了收入结构。运营利润率为66.77%,利润率为52.16%,突显了网络的规模经济:一旦交易进入轨道,增量交易量在激励措施后以高比例通过。这种动态,加上严格的成本控制,解释了为什么收益增长8.20%落后于收入增长,但仍然稳固,尽管受到外汇和客户激励的影响。简而言之,结果更多是由交易量推动,而不是价格,这对持久性有利,因为它不依赖于过度的费用上涨。这也表明增值服务在广度上有所贡献,而不是稀释利润率,这与管理层专注于风险、接受和发行解决方案以深化关系并随着时间的推移稳定提成率的目标一致。

现金生成仍然是一个亮点。在过去的12个月中,运营现金流为234.8亿美元,杠杆自由现金流为180.5亿美元,留有充足的空间用于网络升级投资、选择性收购资金和通过不断增长的股息返还资本。杠杆似乎可控,总债务为251.4亿美元,而现金为191.8亿美元,流动比率为1.12,同时51.75%的股本回报率和17.05%的资产回报率反映了在大部分轻资产模式下的高效资本部署。贝塔系数为0.90也表明该股票相对于更广泛市场的相对防御性。因此,业绩的质量更多取决于客户激励、营销和技术支出的节奏,而不是收入波动,这些可以在不损害长期增长引擎的情况下进行调整。凭借22.36%的派息率和0.67%的预期股息收益率,公司保留了在宏观条件放缓时优先考虑增长的灵活性。

纵观整个行业,结构性顺风依然存在:现金的替代、非接触式支付的采用、代币化和商业的数字化。然而,竞争动态正在转变,因为实时支付、账户到账户转账和封闭循环钱包寻求更低成本的替代方案,而商家利用数据和路由选项对经济施加压力。Visa的应对措施——定位为网络中的网络,嵌入风险服务,深化接受——旨在使其在凭证发行、认证和争议解决中保持核心地位,其规模最难以复制。监管是关键因素:关于互换费、路由和开放银行的规则制定可能在边际上压缩定价能力或改变发行方、收单方和商家之间的激励。在这种背景下,公司的竞争优势取决于接受的广度、安全能力以及在不侵蚀核心经济的情况下货币化服务的能力。

在未来三年内,股票的叙述可能在“持久复合增长”和“受监管的公用事业”之间切换。如果中双位数的收入增长持续,而利润率保持在当前水平附近,投资者可以通过可预测的现金流和高回报来证明溢价倍数的合理性。然而,如果实时支付和钱包路由占据增量份额,并且监管机构加大审查力度,增长可能会放缓,叙述可能会转向更稳定但增长较慢的扩张。概率的平衡仍然倾向于适度的正向运营杠杆,因为旅行正常化和服务规模化,但在强劲的52周表现后,超越的门槛已经提高。最终,管理层如何安排投资、定价和激励措施——同时保持可靠性和安全性——将决定溢价是否持续或压缩至行业平均水平。

三年后可能发生什么?(展望2025年10月+3)

| 情景 | 叙述 |

|---|---|

| 最佳 | 跨境旅行保持强劲,代币化和非接触支付加深渗透,增值服务在不稀释利润率的情况下扩大。实时支付成为补充而非替代,Visa通过合作伙伴关系货币化账户到账户。监管结果可控,保留定价灵活性并支持稳定的溢价叙述。 |

| 基础 | 消费者支出适度但保持正增长;旅行正常化;服务抵消了适度的定价和激励压力。实时支付增长,但与卡共存,轻微降低提成率,同时运营纪律维持健康的利润率。股票跟随收益增长,围绕监管头条的周期性波动。 |

| 最差 | 宏观经济放缓支出和旅行;监管机构收紧路由和互换费,商家更加强硬地推动定价。实时和钱包路由占据增量份额,经济受到压力。更高的激励和合规成本限制运营杠杆,倍数压缩至行业平均水平。 |

预测情景基于当前趋势,可能会根据市场情况有所变化。

最可能影响股价的因素

- 主要市场中关于互换费、路由和开放银行的监管行动。

- 跨境旅行趋势和外汇波动对国际交易量和收益的影响。

- 实时支付和钱包路由的采用,以及Visa在账户到账户流量货币化方面的成功。

- 客户激励强度和商家定价动态,尤其是在大型零售商和平台中。

- 借记/信用和电子商务渠道的消费者支出韧性。

- 技术可靠性和网络安全,包括代币化和欺诈趋势。

结论

Visa以熟悉的组合结束了十月,表现出强劲的交易量增长、高利润率和强劲的现金生成,得益于旅行的持续恢复和电子商务的稳定采用。公司的规模和服务工具包继续加强其网络效应,而稳固的资产负债表提供了投资和适应的空间,因为资金流动多样化到账户到账户的轨道上。相对的制约因素是对路由和互换费的审查日益加剧,以及商家降低接受成本的努力,这可能会随着时间的推移轻微降低提成率。短期表现可能取决于假日需求、跨境季节性以及管理层在追求新流量增长时对激励和运营支出的纪律。关注接下来的1-2个季度:跨境组合;客户激励;增值服务增长;费用纪律;监管发展。

本文不是投资建议。投资股票有风险,您应在做出任何财务决策前进行自己的研究。