Walmart entra en los próximos tres años con una base operativa más sólida y una perspectiva estratégica más amplia. La escala de la compañía sigue siendo su principal ventaja, y esa escala se ve cada vez más amplificada por la automatización, los datos y la inteligencia artificial desplegados en tiendas, cadena de suministro y comercio digital. Los ingresos de 693.15 mil millones destacan la resistencia de su mezcla liderada por comestibles, mientras que un margen de beneficio del 3.08% resalta la naturaleza delgada pero duradera de las ganancias en el comercio minorista de grandes superficies. Lo que ha cambiado últimamente es la calidad del crecimiento: más publicidad digital, servicios de mercado y una mejor disciplina en el inventario, junto con la experimentación en fintech y entrega de última milla. Estos cambios son importantes porque pueden aumentar los rendimientos sin depender de precios agresivos o demanda cíclica. En un sector donde la competencia es intensa y los costos son rígidos, incluso pequeñas mejoras en eficiencia se acumulan. A mediano plazo, la pregunta de inversión es si Walmart puede convertir su ventaja de tráfico en flujos de ingresos de mayor margen y ligeros en capital, manteniendo precios lo suficientemente bajos para proteger su cuota de mercado. La ejecución en IA y ecosistemas de socios probablemente determinará la pendiente de esa curva.

Puntos clave a octubre de 2025

- Ingresos: ingresos de los últimos 12 meses de 693.15B; el crecimiento trimestral de ingresos (interanual) del 4.80% refleja un tráfico y mezcla estables.

- Beneficio/Márgenes: margen de beneficio del 3.08%; margen operativo del 4.39%; EBITDA de 42.88B apunta a beneficios de escala a pesar de los márgenes minoristas reducidos.

- Ventas/Pedidos pendientes: pedidos pendientes minoristas no aplicables; el impulso de ventas está vinculado a comestibles, comercio electrónico y servicios; datos de pedidos pendientes no divulgados.

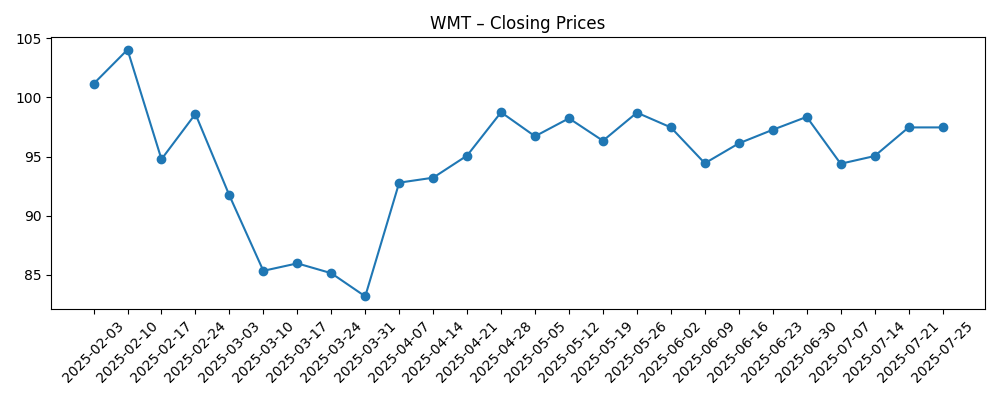

- Precio de la acción: cambio de 52 semanas del 27.87% con un rango de 52 semanas de 79.81–109.58; media móvil de 50 días 102.34 vs media móvil de 200 días 97.20; beta 0.67.

- Dividendo/Retornos de capital: tasa de dividendo a futuro 0.94 (rendimiento de 0.89%); índice de pago 33.40%; último desdoblamiento 3:1 el 26/02/2024.

- Balance y efectivo: deuda total de 66.56B; ratio corriente 0.79; flujo de caja operativo 38.44B; flujo de caja libre apalancado 8.34B.

- Visión y posicionamiento de los analistas: la cobertura reciente destaca a Walmart entre las acciones de dividendos prometedoras; interés corto bajo en 0.49% del flotante.

- Capitalización de mercado: datos no divulgados en los materiales proporcionados.

- Cualitativo: avanzando en IA en operaciones de tienda y chat de servicio, expandiendo drones para la última milla y explorando fintech a través de OnePay; esfuerzos continuos en energía renovable.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Ganancias de Walmart en el segundo trimestre de 2025 superan las expectativas

- Walmart anuncia la fecha de publicación de ganancias del tercer trimestre de 2025

- El nuevo acuerdo de OpenAI con Walmart muestra cómo la IA revolucionará la experiencia de compra

- El CEO de Walmart discute la estrategia de IA de la compañía en la reunión anual

- Walmart Inc. (WMT): El CEO dice que la IA cambiará todos los empleos

- Walmart expande su servicio de entrega con drones a 20 nuevas ciudades

- La nueva asociación de Walmart con un proveedor de energía renovable reducirá emisiones para 2026

- OnePay, respaldado por Walmart, está llevando criptomonedas a su aplicación bancaria, según fuentes

- Analistas dicen que Walmart (WMT) destaca entre las acciones de dividendos más prometedoras de hoy

Opinión

Los resultados recientes de Walmart muestran una empresa que se inclina hacia la disciplina operativa mientras mejora su mezcla de crecimiento. La expansión de los ingresos en dígitos bajos, combinada con una estructura de márgenes delgada pero consistente, sugiere que la administración está equilibrando el liderazgo en precios con la eficiencia. El salto en el crecimiento de ganancias (interanual) parece fuerte, pero la calidad importa: el control de costos, la rotación de inventarios y el cambio hacia servicios son impulsores más duraderos que el momento de los gastos a corto plazo. La publicidad, las tarifas de mercado y el apalancamiento de cumplimiento pueden aumentar los márgenes sin grandes necesidades de capital. Dado que Walmart ya tiene un tráfico masivo, incluso pequeñas mejoras en las tasas de adjunción y la monetización digital pueden convertirse en un apoyo significativo para las ganancias.

La sostenibilidad es la pregunta clave. La mezcla de comestibles defiende el tráfico pero limita el margen bruto; las categorías no alimentarias y las marcas propias tienen mejor margen pero son más cíclicas. La programación laboral habilitada por IA, la inteligencia de estanterías y la distribución automatizada deberían mantener el crecimiento de SG&A por debajo del crecimiento de ventas a lo largo del tiempo, pero la inflación salarial y la reducción siguen siendo obstáculos persistentes. El perfil de flujo de caja—respaldado por grandes flujos de caja operativos y un flujo de caja libre positivo, aunque variable—da espacio para invertir en tecnología y cadena de suministro mientras se mantiene el dividendo. En resumen, el motor es estable; el potencial depende de la ejecución en áreas adyacentes de mayor margen en lugar de un cambio radical en los márgenes minoristas básicos.

Dentro de la industria, el poder de fijación de precios y la escala de Walmart continúan presionando a los competidores. Si sus esfuerzos en IA y automatización comprimen aún más los costos unitarios, puede reinvertir los ahorros en precios más bajos, ampliando la ventaja competitiva y potencialmente ganando participación en consumibles y mercancías generales. La expansión de las opciones de última milla—drones y entrega cumplida en tienda—reduce las brechas de conveniencia con los pares de comercio electrónico puro. Una huella energética más limpia ayuda tanto en costos como en marca a largo plazo. Los experimentos fintech a través de OnePay, si se integran prudentemente, podrían mejorar la fidelidad del cliente, aunque la supervisión regulatoria será un factor constante a considerar.

Para la narrativa de equidad, Walmart cada vez más se perfila como una plataforma de crecimiento defensivo con un impulso habilitado por tecnología. Un beta bajo y un rendimiento modesto apoyan la resistencia a la baja, mientras que la IA, los medios minoristas y la escala del mercado informan el debate sobre el potencial de crecimiento. Si los inversores ganan confianza en que los servicios pueden elevar la mezcla de márgenes sin sacrificar la percepción de precios, el perfil de la acción podría migrar hacia un crecimiento más constante en lugar de revalorizaciones episódicas. Por el contrario, un ciclo de consumo a la baja, deflación alimentaria o una inversión elevada en precios podrían aplanar las ganancias y limitar la expansión múltiple. En los próximos años, los puntos de prueba sobre la rentabilidad del comercio electrónico, el crecimiento de la publicidad y el retorno de la automatización darán forma al sentimiento.

¿Qué podría pasar en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | El tráfico se mantiene resistente y la mezcla se desplaza hacia medios minoristas, servicios de mercado y comercio electrónico rentable. La automatización impulsada por IA reduce los costos unitarios en tiendas y distribución, financiando un liderazgo continuo en precios. Las opciones de última milla escalan eficientemente, y los experimentos fintech mejoran la lealtad sin contratiempos regulatorios. Los márgenes se expanden modestamente y la generación de efectivo respalda la inversión continua y el crecimiento de dividendos. |

| Base | Las ventas crecen en dígitos bajos con una participación estable en comestibles y ganancias graduales en mercancías generales. Los servicios (anuncios, mercado) crecen de manera constante pero siguen siendo una minoría del beneficio. La automatización compensa la inflación salarial y logística, manteniendo los márgenes aproximadamente estables. La asignación de capital se mantiene equilibrada entre el gasto de capital de crecimiento y los dividendos, con una narrativa constante de crecimiento defensivo. |

| Peor | La debilidad del consumidor y la deflación alimentaria presionan las comparaciones, lo que provoca una mayor inversión en precios. Los costos salariales y de transporte superan las ganancias de productividad, comprimiendo los márgenes. Los obstáculos regulatorios ralentizan las iniciativas fintech y de drones. La rentabilidad del comercio electrónico no cumple con las expectativas y la mezcla de inventario requiere rebajas. La narrativa se desplaza hacia una pura defensa, limitando el soporte múltiple. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Ejecución en IA, automatización y monetización de medios minoristas en tiendas y comercio electrónico.

- Tendencias de demanda del consumidor en comestibles frente a categorías discrecionales, incluidas dinámicas de inflación/deflación.

- Presiones de costos por salarios, reducción y transporte; capacidad para compensar con productividad.

- Intensidad competitiva de pares en línea y de descuento que afectan precios y participación.

- Resultados regulatorios relacionados con fintech (OnePay), uso de datos/IA y operaciones de entrega con drones.

- Ventas durante las vacaciones y regreso a clases, disciplina de inventario y ritmo de promociones.

Conclusión

El caso de inversión de Walmart a mediano plazo depende de convertir la escala y el tráfico en ganancias de mayor calidad mientras se preserva el liderazgo en precios. Las cifras apuntan a una base grande y defensiva—ingresos fuertes, márgenes delgados pero estables y flujos de caja operativos significativos—mientras la estrategia añade servicios y automatización para elevar suavemente los retornos. Esta combinación puede suavizar la ciclicidad sin exigir un entorno macro agresivo. El riesgo es que la inflación salarial y logística, o la debilidad del consumidor, absorban las ganancias de productividad antes de que lleguen a la línea de fondo. Por el contrario, hitos visibles en medios minoristas, entrega cumplida en tienda y operaciones habilitadas por IA podrían apoyar una narrativa de crecimiento más duradera. Observar los próximos 1–2 trimestres: monetización de medios minoristas y mercado; economía de unidades de comercio electrónico y eficiencia de cumplimiento en tienda; ritmo de despliegue de automatización y cualquier hito regulatorio para OnePay y drones. La claridad en estos factores dará forma a las expectativas sobre la mezcla de márgenes y la sostenibilidad de la generación de efectivo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.