Walmart begint de komende drie jaar met een sterkere operationele basis en een bredere strategische blik. De schaal van het bedrijf blijft zijn belangrijkste voordeel, en die schaal wordt steeds meer versterkt door automatisering, data en AI die worden ingezet in winkels, de toeleveringsketen en digitale handel. Een omzet van 693,15 miljard onderstreept de defensieve aard van de supermarktgerichte mix, terwijl een winstmarge van 3,08% de dunne maar duurzame aard van de inkomsten van grote winkelketens benadrukt. Wat recentelijk is veranderd, is de kwaliteit van de groei: meer digitale reclame, marktplaatsdiensten en verbeterde voorraaddiscipline, naast experimenten in fintech en bezorging op de laatste kilometer. Deze verschuivingen zijn belangrijk omdat ze de opbrengsten kunnen verhogen zonder afhankelijk te zijn van agressieve prijsstelling of cyclische vraag. In een sector waar de concurrentie hevig is en de kosten hardnekkig zijn, tellen zelfs bescheiden efficiëntiewinsten op. Op de middellange termijn is de investeringsvraag of Walmart zijn verkeersvoordeel kan omzetten in inkomstenstromen met hogere marges en weinig kapitaal, terwijl de prijzen laag genoeg blijven om marktaandeel te beschermen. De uitvoering van AI en partner-ecosystemen zal waarschijnlijk de helling van die curve bepalen.

Belangrijkste punten per oktober 2025

- Omzet: omzet over de afgelopen 12 maanden van 693,15 miljard; kwartaalomzetgroei (jaar-op-jaar) van 4,80% wijst op stabiele bezoekersaantallen en productmix.

- Winst/Marges: winstmarge van 3,08%; operationele marge van 4,39%; EBITDA van 42,88 miljard wijst op schaalvoordelen ondanks dunne retailmarges.

- Verkoop/Achterstand: retailachterstand niet van toepassing; verkoopmomentum gekoppeld aan supermarkten, e-commerce en diensten; achterstandsgegevens niet bekendgemaakt.

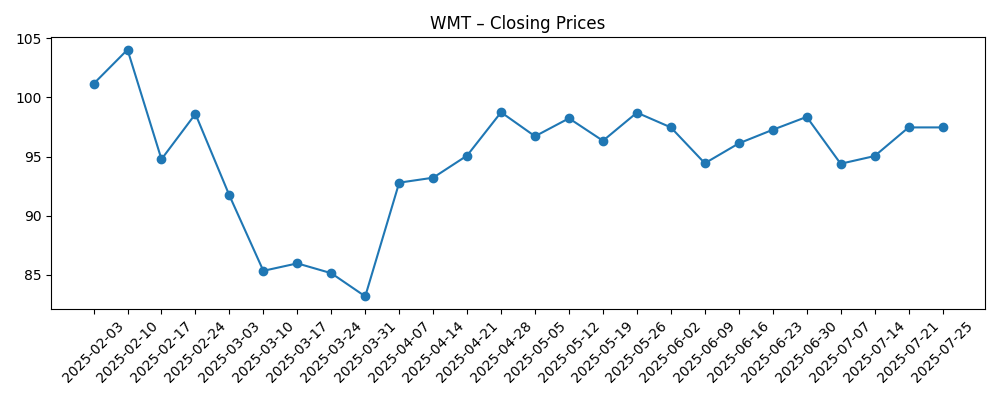

- Aandelenkoers: 52-weekse verandering van 27,87% met een 52-weekse range van 79,81–109,58; 50-daags gemiddelde 102,34 versus 200-daags gemiddelde 97,20; beta 0,67.

- Dividend/Kapitaalrendementen: vooruitlopend dividendtarief 0,94 (0,89% rendement); uitbetalingsratio 33,40%; laatste splitsing 3:1 op 26/2/2024.

- Balans & kas: totale schuld 66,56 miljard; current ratio 0,79; operationele kasstroom 38,44 miljard; geleverde vrije kasstroom 8,34 miljard.

- Analistenvisie & positionering: recente dekking benadrukt Walmart als een van de veelbelovende dividend aandelen; short interest laag op 0,49% van de vrije float.

- Marktkapitalisatie: gegevens niet bekendgemaakt in de verstrekte materialen.

- Kwalitatief: vooruitgang in AI voor winkeloperaties en servicechat, uitbreiding van drones voor de laatste kilometer, en verkenning van fintech via OnePay; voortdurende inspanningen voor hernieuwbare energie.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Walmart's Q2 2025 Resultaten Overtreffen Verwachtingen

- Walmart Kondigt Publicatiedatum van Q3 2025 Resultaten aan

- OpenAI's nieuwe deal met Walmart laat zien hoe AI de winkelervaring gaat veranderen

- Walmart CEO Bespreekt de AI-strategie van het Bedrijf tijdens Jaarlijkse Vergadering

- Walmart Inc. (WMT): CEO Zegt dat AI Elke Baan Zal Veranderen

- Walmart Breidt Dronedienst Uit naar 20 Nieuwe Steden

- Walmart's Nieuwe Partnerschap met Hernieuwbare Energie Leverancier om Emissies tegen 2026 te Verminderen

- Walmart-ondersteunde fintech OnePay brengt crypto naar zijn bankapp, zeggen bronnen

- Analisten Zeggen dat Walmart (WMT) Opvalt Onder de Meest Veelbelovende Dividend Aandelen van Vandaag

Opinie

Walmart's recente resultaten tonen een bedrijf dat inzet op operationele discipline terwijl het zijn groeimix verbetert. De groei van de omzet in de lage enkelcijferige percentages, gecombineerd met een dunne maar consistente margestructuur, suggereert dat het management prijsleiderschap in balans houdt met efficiëntie. De sprong in winstgroei (jaar-op-jaar) ziet er sterk uit, maar de kwaliteit is van belang: kostenbeheersing, voorraadomzet en een verschuiving naar diensten zijn duurzamere drijfveren dan kortetermijnkosten. Reclame, marktplaatsvergoedingen en fulfillment kunnen bijdragen aan de marges zonder zware kapitaalbehoeften. Omdat Walmart al enorme bezoekersaantallen heeft, kunnen zelfs kleine verbeteringen in bijverkoop en digitale monetisatie leiden tot aanzienlijke winstondersteuning.

Duurzaamheid is de sleutelvraag. De supermarktsector beschermt de bezoekersaantallen maar beperkt de brutomarge; niet-voedingscategorieën en eigen merken hebben een betere marge maar zijn meer cyclisch. AI-gestuurde arbeidsschema's, schapintelligentie en geautomatiseerde distributie zouden de groei van SG&A onder de omzetgroei moeten houden, maar looninflatie en krimp blijven hardnekkige tegenwinden. Het kasstroomprofiel—ondersteund door grote operationele kasstromen en positieve, zij het variabele, vrije kasstroom—geeft ruimte om te investeren in technologie en supply chain terwijl het dividend behouden blijft. Kortom, de motor is stabiel; de opwaartse potentie hangt af van uitvoering in hogere-margegebieden in plaats van een drastische verandering in kernretailmarges.

Binnen de industrie blijven Walmart's prijszettingskracht en schaalgrootte druk uitoefenen op concurrenten. Als de AI- en automatiseringsinspanningen de eenheidskosten verder verlagen, kan het besparingen herinvesteren in lagere prijzen, waardoor de voorsprong wordt vergroot en mogelijk marktaandeel wordt gewonnen in consumptiegoederen en algemene merchandise. Uitbreiding van opties voor de laatste kilometer—drones en winkel-fulfillment leveringen—verkleint de gemaksverschillen met pure-play e-commerce concurrenten. Een schonere energievoetafdruk helpt zowel op kosten- als merkniveau op de lange termijn. Fintech-experimenten via OnePay, indien verstandig geïntegreerd, kunnen de klantloyaliteit verbeteren, hoewel regelgevende controle een constante beperkende factor zal zijn.

Voor het aandelenverhaal profileert Walmart zich steeds meer als een defensief groeiplatform met een technologische impuls. Een lage beta en bescheiden rendement ondersteunen neerwaartse veerkracht, terwijl AI, retailmedia en marktplaats-schaal de opwaartse discussie over de multiple informeren. Als beleggers vertrouwen krijgen dat diensten de margemix kunnen verhogen zonder de prijsperceptie te schaden, zou het profiel van het aandeel kunnen verschuiven naar stabielere groei in plaats van episodische herwaarderingen. Omgekeerd kunnen een consumentencyclus, voedseldeflatie of verhoogde investeringen in prijs de winst afvlakken en de multiple-expansie beperken. In de komende jaren zullen bewijsstukken rond e-commerce winstgevendheid, advertentiegroei en automatiseringsrendementen de sentimenten vormen.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Verhaal |

|---|---|

| Beste | Verkeer blijft veerkrachtig en de mix verschuift naar retailmedia, marktplaatsdiensten en winstgevende e-commerce. AI-gestuurde automatisering verlaagt de eenheidskosten in winkels en distributie, wat voortdurende prijsleiderschap financiert. Opties voor de laatste kilometer schalen efficiënt, en fintech-experimenten verbeteren de loyaliteit zonder regelgevende tegenslagen. Marges breiden bescheiden uit en kasgeneratie ondersteunt voortdurende investeringen en dividendgroei. |

| Basis | Omzet groeit in de lage enkelcijferige percentages met een stabiel marktaandeel in supermarkten en geleidelijke winst in algemene merchandise. Diensten (advertenties, marktplaats) groeien gestaag maar blijven een minderheid van de winst. Automatisering compenseert loon- en logistieke inflatie, waardoor marges ongeveer stabiel blijven. Kapitaalallocatie blijft in balans tussen groeikapitaaluitgaven en dividenden, met een stabiel verhaal van defensieve groei. |

| Slechter | Consumentenzwakheid en voedseldeflatie drukken op vergelijkbare omzet, wat zwaardere prijsinvesteringen vereist. Loon- en transportkosten overtreffen productiviteitswinsten, waardoor marges worden verkleind. Regelgevende hindernissen vertragen fintech- en drone-initiatieven. E-commerce winstgevendheid blijft achter bij de verwachtingen, en de voorraadmix vereist afprijzingen. Het verhaal verschuift naar pure defensiviteit, wat de multiple-ondersteuning beperkt. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Uitvoering van AI, automatisering en retailmedia-monetisatie in winkels en e-commerce.

- Consumentenvraagtrends in supermarkten versus discretionaire categorieën, inclusief inflatie/deflatie dynamiek.

- Kostendruk van lonen, krimp en transport; vermogen om dit te compenseren met productiviteit.

- Concurrentie-intensiteit van online en discount concurrenten die prijzen en marktaandeel beïnvloeden.

- Regelgevende uitkomsten gerelateerd aan fintech (OnePay), gegevens/AI-gebruik en dronebezorgingsoperaties.

- Verkoop tijdens feestdagen en back-to-school, voorraaddiscipline en promotieplanning.

Conclusie

Walmart's investeringscase op middellange termijn draait om het omzetten van schaal en verkeer in hogere kwaliteit verdiensten terwijl prijsleiderschap behouden blijft. De cijfers wijzen op een grote, defensieve basis—sterke omzet, dunne maar stabiele marges, en betekenisvolle operationele kasstromen—terwijl de strategie diensten en automatisering toevoegt om de rendementen voorzichtig te verhogen. Deze combinatie kan de cycliciteit verzachten zonder een agressieve macro-economische achtergrond te vereisen. Het risico is dat loon- en logistieke inflatie, of consumentenzwakheid, productiviteitswinsten absorberen voordat ze de onderkant bereiken. Omgekeerd kunnen zichtbare mijlpalen in retailmedia, winkel-fulfillment leveringen en AI-gestuurde operaties een duurzamer groeiverhaal ondersteunen. Let op de komende 1-2 kwartalen: retailmedia en marktplaats-monetisatie; e-commerce eenheidseconomieën en winkel-fulfillment efficiëntie; tempo van automatiseringsuitrol en eventuele regelgevende mijlpalen voor OnePay en drones. Duidelijkheid over deze hefbomen zal verwachtingen vormen voor margemix en de duurzaamheid van kasgeneratie.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.