Advantest Corp. entra a finales de 2025 con el impulso típico de un ciclo alcista en equipos de prueba impulsado por la IA. La acción ha subido a 15,020 (hasta la semana que terminó el 19 de septiembre de 2025), cerca de su máximo de 52 semanas de 15,195, y ha crecido un 130.82% en los últimos 12 meses. Los fundamentos se ven sólidos: los ingresos de los últimos 12 meses alcanzan los 904.76B, con un crecimiento de ingresos trimestrales del 90.10% interanual, un margen operativo del 46.99% y un margen de beneficio del 25.14%. Con un efectivo de 273.41B frente a 91.78B en deuda total, se respalda un ratio corriente de 2.26, mientras que el ROE se sitúa en el 44.12% y el flujo de efectivo operativo es de 305.14B, lo que destaca la eficiencia. Con un dividendo modesto (tasa 39; ~0.26% de rendimiento; 17.89% de payout), el mercado está señalando un enfoque en el crecimiento. Esta nota detalla los principales impulsores, escenarios plausibles hasta septiembre de 2028 y riesgos que podrían influir en las acciones.

Puntos clave a septiembre de 2025

- Ingresos: Ingresos TTM de 904.76B; crecimiento de ingresos trimestrales (interanual) 90.10%; utilidad bruta 539.82B.

- Beneficio/Márgenes: Margen operativo (ttm) 46.99%; margen de beneficio 25.14%; EBITDA 346.87B; ingreso neto 227.48B; ROE 44.12%.

- Ventas/Órdenes pendientes: Órdenes no divulgadas aquí; las tasas de crecimiento sugieren una fuerte demanda de capacidad de prueba en nodos avanzados/IA.

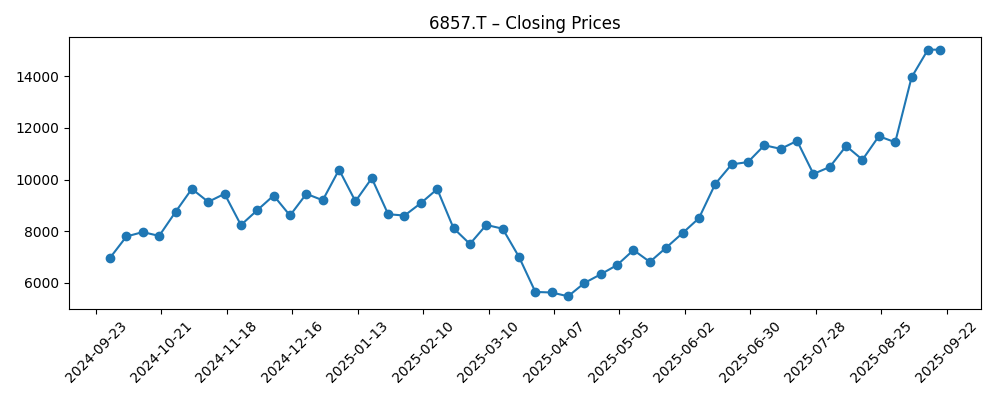

- Precio de la acción: 15,020 (semana que termina el 2025‑09‑19), cerca del máximo de 52 semanas de 15,195; cambio en 52 semanas 130.82%; por encima de las medias móviles de 50 días (11,405.20) y 200 días (8,969.63); beta 0.75.

- Capitalización de mercado: 731.82M acciones en circulación; capitalización de mercado implícita de aproximadamente 10,992B al precio reciente.

- Balance: Efectivo total 273.41B frente a deuda total 91.78B; ratio corriente 2.26; deuda/capital 15.98%.

- Generación de efectivo: Flujo de efectivo operativo 305.14B; flujo de efectivo libre apalancado 242.93B apoya la reinversión y los retornos a los accionistas.

- Dividendo/Política: Tasa de dividendo anual anticipada y retroactiva 39; rendimiento ~0.26%; ratio de pago 17.89%; último split 4:1 el 2023‑09‑28.

- Propiedad: Las instituciones poseen el 61.38% de la flotación; ejecutivos 0.27%.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La acción del precio en los últimos seis meses enmarca un clásico ciclo de inversión en equipos de semiconductores. Desde el cierre semanal a finales de marzo cerca de 5,654, las acciones se recuperaron por encima de 10,000 a finales de junio y alcanzaron 15,020 a mediados de septiembre, rompiendo de manera decisiva por encima de las medias móviles de 50 días (11,405.20) y 200 días (8,969.63). La magnitud de la recuperación está alineada con un ciclo de demanda de prueba impulsado por la IA en lógica avanzada y memoria, donde los requisitos de rendimiento, paralelismo y cobertura de pruebas se expanden junto con la complejidad. Si bien la cotización puede adelantarse a los pedidos a corto plazo, la inclinación del movimiento—apoyada por una mejora en la amplitud a lo largo de las semanas de junio a septiembre—sugiere que los inversores están descontando visibilidad de ingresos a múltiples trimestres en lugar de un solo informe. En nuestra opinión, el precio ahora está calibrado para un camino de aterrizaje suave en el gasto de capital de los clientes: no es exuberante, pero es optimista en que la industria puede crecer de acuerdo con las expectativas recientes.

Lo que respalda el rally son fundamentales inusualmente sólidos para un proveedor de pruebas en este punto del ciclo. El margen operativo TTM de 46.99% y el margen de beneficio de 25.14% de Advantest son históricamente altos para los fabricantes de equipos, reflejando una mezcla de productos favorable, utilización y disciplina en los gastos operativos. Un ROE de 44.12% y un flujo de efectivo operativo de 305.14B indican que el crecimiento se está traduciendo en retornos, no solo en expansión de la línea superior. El balance—273.41B en efectivo frente a 91.78B en deuda—proporciona flexibilidad para apoyar el capital de trabajo, adiciones de capacidad selectivas y desarrollo de productos sin ejercer presión sobre el capital. El dividendo modesto (tasa 39; ~0.26% de rendimiento; 17.89% de pago) señala la prioridad de la dirección en la reinversión, mientras mantiene una postura amigable para los accionistas, dejando espacio para recompras oportunistas más adelante en el ciclo si la generación de efectivo se mantiene robusta.

Aun así, los inversores no deben olvidar lo cíclico que puede ser el mercado de probadores. El crecimiento de ingresos trimestrales del 90.10% interanual y el crecimiento de ganancias del 277.70% son poco probables que sean lineales. El tiempo de los pedidos de un pequeño número de clientes muy grandes puede generar irregularidades, y la visibilidad sobre las órdenes pendientes es limitada en los datos proporcionados. Cualquier pausa en el gasto de capital relacionado con la IA o HBM, transiciones de nodos que se retrasen, o una fase de digestión después de grandes implementaciones de clientes podrían comprimir la tasa de órdenes. Si la presión sobre los precios vuelve a emerger a medida que los competidores luchan por cuota en pruebas de memoria y SoC, el margen bruto podría normalizarse desde los niveles actuales altos, lo que probablemente empujaría a la acción a consolidarse más cerca de la media de 50 días, especialmente después de un ascenso tan pronunciado en 12 meses. En ese contexto, el tamaño de las posiciones y la paciencia ante la volatilidad son clave.

Tácticamente, con el precio de las acciones cerca de su máximo de 52 semanas y cómodamente por encima de la tendencia, la carga de la prueba se desplaza hacia la sostenibilidad de los pedidos y márgenes en los próximos trimestres. La propiedad institucional del 61.38% sugiere que la base de accionistas puede respaldar narrativas a largo plazo, pero las expectativas ahora están integradas en el precio. Preste atención a cómo la dirección habla sobre la utilización de capacidad, los tiempos de entrega y la mezcla entre probadores de memoria y lógica, así como cualquier comentario sobre tasas de servicio y software. La fuerte generación de efectivo (FCF apalancado 242.93B) proporciona un colchón si las condiciones se enfrían, mientras que el split de 2023 mejoró la liquidez. En ausencia de titulares específicos de la empresa, la acción puede seguir señales sectoriales sobre el gasto en infraestructura de IA. Las correcciones hacia la media de 50 días podrían atraer compradores si los fundamentales se mantienen; rupturas por debajo de la media de 200 días sugerirían un reajuste más profundo.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Condiciones del negocio | Indicadores financieros | Implicaciones para la acción |

|---|---|---|---|

| Mejor | La demanda de pruebas de IA y nodos avanzados se amplía en lógica y memoria; aumenta la vinculación de servicios/software; la cadena de suministro se mantiene fluida. | Los márgenes se mantienen cerca de los niveles TTM actuales; el efectivo se mantiene cómodamente por encima de la deuda; la generación de efectivo constante apoya la reinversión y los retornos a los accionistas. | Las acciones mantienen el liderazgo por encima de las medias a largo plazo; la valoración respaldada por un crecimiento duradero y altos retornos sobre el capital. |

| Base | El crecimiento se modera a medida que los clientes digieren la capacidad; la mezcla se normaliza pero sigue siendo favorable; la competencia es manejable. | El crecimiento de ingresos se enfría desde los máximos recientes; los márgenes se normalizan pero se mantienen sólidos; gasto de capital y capital de trabajo disciplinados. | La acción sigue la trayectoria de ganancias con consolidaciones periódicas alrededor de las líneas de tendencia. |

| Peor | El gasto de capital del cliente se detiene o se retrasa; precios agresivos en segmentos clave; choques macroeconómicos o de políticas pesan sobre los pedidos. | Los retrasos en los pedidos y la presión en la mezcla comprimen los márgenes; el capital de trabajo se acumula; la implementación de efectivo se vuelve defensiva. | Las acciones retroceden por debajo de las medias móviles y se revalorizan hasta que regrese la claridad en la demanda. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de la acción

- Magnitud y cronograma del gasto en capacidad de prueba de IA, lógica avanzada y memoria (incluyendo HBM) por parte de los principales clientes.

- Dinamismo de precios y competitividad en probadores de SoC y memoria, incluyendo diferenciación de características y vinculación de servicio/software.

- Factores macroeconómicos, de divisas y de políticas que afectan las aprobaciones de exportación, las cadenas de suministro y el presupuesto de gasto de capital de los clientes.

- Ejecución del plan de productos y los tiempos de entrega de fabricación, que influyen en el margen bruto y la credibilidad de entrega.

- Elecciones de asignación de capital (dividendos a tasa 39, posibles recompras, M&A) frente a reinversión en I+D y capacidad.

Conclusión

La situación de Advantest hacia 2028 combina fundamentos sólidos con expectativas elevadas. Los ingresos TTM de 904.76B y los altos márgenes de la empresa indican que se beneficia de una mezcla y escala favorables, mientras que un balance sólido (efectivo 273.41B frente a deuda 91.78B) y una robusta generación de efectivo (305.14B de flujo de efectivo operativo) ofrecen flexibilidad estratégica. El precio de la acción cerca de un máximo de 52 semanas, bien por encima de las medias de 50 y 200 días, sugiere que el mercado está descontando un ciclo de prueba impulsado por la IA a varios años. Desde aquí, mantener los pedidos y márgenes es más importante que superar un solo trimestre. En ausencia de titulares específicos de la empresa, las señales de gasto de capital del sector pueden dominar la cotización, creando oportunidades en la volatilidad. El dividendo sigue siendo modesto, reforzando una postura de crecimiento primero con margen para ajustar los retornos de capital si las condiciones se mantienen favorables. En general, la ejecución en el liderazgo de productos y la planificación disciplinada de la capacidad probablemente determinarán si la acción consolida ganancias o las extiende en los próximos tres años.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar decisiones financieras.