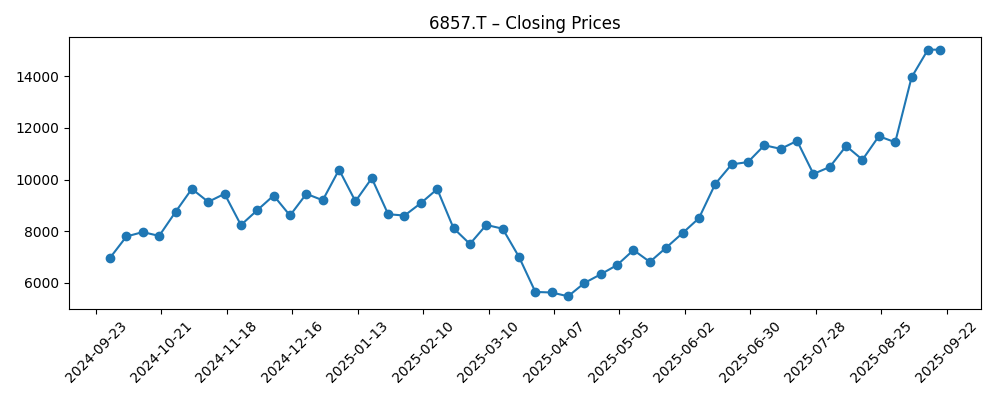

Advantest Corp. begint eind 2025 met de typische dynamiek van een opleving in testapparatuur aangedreven door AI. Het aandeel is gestegen naar 15.020 (op de week die eindigde op 19 september 2025), dicht bij de 52-weekse top van 15.195, en is in 12 maanden met 130,82% gestegen. De fundamenten zien er sterk uit: de omzet over de afgelopen 12 maanden bedraagt 904,76 miljard, met een kwartaalomzetgroei van 90,10% jaar op jaar, een operationele marge van 46,99% en een winstmarge van 25,14%. Een kaspositie van 273,41 miljard tegenover 91,78 miljard aan totale schulden ondersteunt een current ratio van 2,26, terwijl een ROE van 44,12% en een operationele cashflow van 305,14 miljard de efficiëntie benadrukken. Met een bescheiden dividend (tarief 39; ~0,26% rendement; 17,89% uitkeringspercentage) geeft de markt een groeifocus aan. Deze nota schetst de belangrijkste drijfveren, plausibele scenario's tot september 2028 en risico's die de aandelen kunnen beïnvloeden.

Belangrijke punten per september 2025

- Omzet: TTM-omzet 904,76 miljard; kwartaalomzetgroei (jaar-op-jaar) 90,10%; bruto winst 539,82 miljard.

- Winst/Marges: Operationele marge (ttm) 46,99%; winstmarge 25,14%; EBITDA 346,87 miljard; netto-inkomen 227,48 miljard; ROE 44,12%.

- Verkoop/Orderportefeuille: Orderportefeuille niet hier vermeld; groeipercentages wijzen op sterke vraag naar geavanceerde node/AI-testcapaciteit.

- Aandelenprijs: 15.020 (week eindigend op 19-09-2025), nabij 52-weekse hoogtepunt van 15.195; 52-weekse verandering 130,82%; boven 50-daags (11.405,20) en 200-daags (8.969,63) voortschrijdende gemiddelden; beta 0,75.

- Marktkapitalisatie: 731,82 miljoen uitstaande aandelen; impliciete marktkapitalisatie van ongeveer 10.992 miljard tegen de recente prijs.

- Balans: Totale kas 273,41 miljard versus totale schuld 91,78 miljard; current ratio 2,26; schuld/eigen vermogen 15,98%.

- Kasgeneratie: Operationele kasstroom 305,14 miljard; levered free cash flow 242,93 miljard ondersteunt herinvestering en uitkeringen aan aandeelhouders.

- Dividend/Beleid: Vooruitlopende en achterwaartse jaarlijkse dividendvergoeding 39; rendement ~0,26%; uitkeringsratio 17,89%; laatste split 4:1 op 28-09-2023.

- Eigendom: Instellingen bezitten 61,38% van de vrije aandelen; insiders 0,27%.

Evolutie aandelenprijs – laatste 12 maanden

Opmerkelijke koppen

Opinie

De prijsbeweging van de afgelopen zes maanden laat een klassieke cyclus van investeringen in halfgeleiderapparatuur zien. Van de wekelijkse afsluiting eind maart rond de 5.654, herstelden de aandelen zich tegen eind juni weer boven de 10.000 en bereikten 15.020 half september, waarmee ze overtuigend de 50-daagse (11.405,20) en 200-daagse (8.969,63) voortschrijdende gemiddelden doorbroken. De omvang van de rebound komt overeen met een door AI gedreven cyclus van testvraag in geavanceerde logica en geheugen, waar doorvoer, parallelisme en testdekkingseisen toenemen naarmate de complexiteit groeit. Hoewel de tape kan vooruitlopen op kortetermijnboekingen, suggereert de helling van de beweging—ondersteund door een verbeterde breedte over de weken juni-september—dat investeerders meerdere kwartalen aan omzetzichtbaarheid inprijzen in plaats van een enkele uitdrukking. Naar onze mening is de prijs nu afgestemd op een zachte landing voor klantkapitaaluitgaven: niet exuberant, maar optimistisch dat de industrie kan groeien in lijn met recente verwachtingen.

Achter de rally liggen ongewoon sterke fundamenten voor een testleverancier op dit moment in de cyclus. De TTM-operationele marge van 46,99% en winstmarge van 25,14% van Advantest zijn historisch hoog voor fabrikanten van apparatuur, wat gunstig productmix, benutting en discipline op operationele uitgaven weerspiegelt. Een ROE van 44,12% en een operationele kasstroom van 305,14 miljard geven aan dat groei zich vertaalt in rendementen, niet alleen in top-lijn uitbreiding. De balans—273,41 miljard in kas tegenover 91,78 miljard in schulden—biedt flexibiliteit om werkkapitaal, selectieve capaciteitsuitbreidingen en productontwikkeling te ondersteunen zonder het eigen vermogen onder druk te zetten. Het bescheiden dividend (tarief 39; ~0,26% rendement; 17,89% uitkering) geeft aan dat het management prioriteit geeft aan herinvestering, terwijl het toch een aandeelhoudersvriendelijke houding behoudt, wat ruimte laat voor opportunistische terugkoop later in de cyclus als de kasgeneratie sterk blijft.

Desondanks moeten investeerders niet vergeten hoe cyclisch de tester-markt kan zijn. Kwartaalomzetgroei van 90,10% jaar-op-jaar en winstgroei van 277,70% zullen waarschijnlijk niet lineair zijn. De timing van bestellingen van een klein aantal zeer grote klanten kan voor fluctuaties zorgen, en de zichtbaarheid op de orderportefeuille is beperkt in de verstrekte gegevens. Elke pauze in AI of HBM-gerelateerde kapitaaluitgaven, verschuivingen in nodes, of een verteringsfase na grote klantimplementaties zou de orderloop kunnen samenknijpen. Als de prijsdruk opnieuw opduikt terwijl concurrenten strijden om marktaandeel in geheugen- en SoC-testen, zou de bruto marge kunnen normaliseren van de huidige hoogtes, wat waarschijnlijk de aandelen zou duwen om dichter bij het 50-daagse gemiddelde te consolideren, vooral na een zo steile stijging van 12 maanden. In die context zijn posities en geduld tijdens volatiliteit van belang.

Tactisch gezien, met de aandelenprijs nabij het 52-weekse hoogtepunt en comfortabel boven de trend, verschuift de bewijslast naar het behouden van bestellingen en marges in de komende paar kwartalen. Institutioneel eigendom van 61,38% suggereert dat de aandeelhoudersbasis langere termijnverhalen kan ondersteunen, maar verwachtingen zijn nu in de prijs ingebed. Let op hoe het management spreekt over capaciteitsbenutting, doorlooptijden en de mix tussen geheugen- en logicatesters, plus eventuele opmerkingen over service en software-koppelpercentages. Sterke kasgeneratie (levered FCF 242,93 miljard) biedt een buffer als de omstandigheden afkoelen, terwijl de split in 2023 de liquiditeit heeft verbeterd. Bij gebrek aan bedrijfsspecifieke koppen, kan de aandelenkoers sectorbrede signalen volgen over AI-infrastructuuruitgaven. Terugvallen naar de 50-daagse zouden kopers kunnen aantrekken als de fundamenten sterk blijven; doorbraken onder de 200-daagse zouden pleiten voor een diepere reset.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Zakelijke omstandigheden | Financiële indicatoren | Aandelenimplicaties |

|---|---|---|---|

| Beste | Vraag naar AI en geavanceerde-node-test breidt zich uit over logica en geheugen; diensten/software-koppeling neemt toe; toeleveringsketen blijft soepel. | Marges blijven nabij de huidige TTM-niveaus; kas blijft comfortabel boven de schuld; gestage kasgeneratie ondersteunt herinvestering en uitkeringen aan aandeelhouders. | Aandelen behouden leiderschap boven langetermijn gemiddelden; waardering ondersteund door duurzame groei en hoge rendementen op eigen vermogen. |

| Basis | Groei matigt zich terwijl klanten de capaciteit verteren; mix normaliseert maar blijft gunstig; concurrentie beheersbaar. | Omzetgroei koelt af van recente hoogtes; marges normaliseren maar blijven solide; gedisciplineerde kapitaaluitgaven en werkkapitaal. | Aandelen volgen de winsttraject met periodieke consolidaties rond de trendlijnen. |

| Erger | Klantkapitaaluitgaven pauzeren of worden vertraagd; agressieve prijsstelling in belangrijke segmenten; macro- of beleidschokken drukken op bestellingen. | Bestelling uitstel en druk op de mix drukken marges; werkkapitaal bouwt op; kasuitgaven worden defensief. | Aandelen zakken onder de voortschrijdende gemiddelden en worden opnieuw gewaardeerd totdat er duidelijkheid over de vraag terugkomt. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenprijs beïnvloeden

- Omvang en timing van AI, geavanceerde logica en geheugen (inclusief HBM) testcapaciteitsuitgaven door topklanten.

- Prijs- en concurrentiedynamiek in SoC- en geheugen testers, inclusief functieverschillen en service/software-koppeling.

- Macro-, valutabeleid en beleidsfactoren die van invloed zijn op exportgoedkeuringen, toeleveringsketens en klantkapitaalbudgettering.

- Uitvoering van productroadmap en productie doorlooptijden, die de bruto marge en leveringsbetrouwbaarheid beïnvloeden.

- Kapitaalallocatie keuzes (dividenden tegen tarief 39, potentiële terugkopen, fusies en overnames) versus herinvestering in R&D en capaciteit.

Conclusie

De situatie van Advantest richting 2028 combineert sterke fundamenten met verhoogde verwachtingen. De TTM-omzet van het bedrijf van 904,76 miljard en hoge marges wijzen erop dat het profiteert van een gunstige mix en schaal, terwijl een solide balans (kas 273,41 miljard versus schuld 91,78 miljard) en robuuste kasgeneratie (305,14 miljard operationele kasstroom) strategische flexibiliteit bieden. De aandelenprijs nabij een 52-weekse hoogtepunt, goed boven de 50-daagse en 200-daagse gemiddelden, suggereert dat de markt een meerjarig AI-gedreven testcyclus inprijs. Voortaan is het behouden van bestellingen en marges belangrijker dan het overtreffen van een enkel kwartaal. Bij gebrek aan bedrijfsspecifieke koppen, kunnen sector kapitaaluitgaven signalen de tape beheersen, wat kansen creëert tijdens volatiliteit. Het dividend blijft bescheiden, wat een groeigerichte houding versterkt met ruimte om de kapitaalretouren aan te passen als de omstandigheden gunstig blijven. Al met al zal de uitvoering van productleiderschap en gedisciplineerde capaciteitsplanning waarschijnlijk bepalen of de aandelenwinsten worden geconsolideerd of uitgebreid in de komende drie jaar.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.