Alphabet entra en los próximos tres años con fundamentos sólidos y un nivel de exigencia más alto para su ejecución. A partir de septiembre de 2025, las acciones han avanzado un 48.65% en el último año y recientemente se cotizaron cerca de 246.54, superando al S&P 500. La empresa reporta ingresos de $371.4 mil millones con un margen de beneficio del 31.12% y un margen operativo del 32.43%, respaldados por $95.15 mil millones en efectivo frente a $41.67 mil millones de deuda. El impulso de Google Cloud, incluyendo una cartera de ingresos de $58 mil millones, y las inversiones continuas en IA son centrales en la narrativa de crecimiento. Contrarrestando estos aspectos positivos, un reciente fallo antimonopolio del DOJ introduce riesgos de remedios, incluso cuando varios corredores aumentaron los objetivos de precio. Con un rendimiento de dividendo a futuro del 0.34% y un amplio flujo de caja libre, Alphabet tiene flexibilidad para recompras e inversiones. Esta nota describe los impulsores clave, escenarios y riesgos hasta 2028.

Puntos clave a septiembre de 2025

- Ingresos: Ingresos acumulados de $371.4 mil millones; crecimiento trimestral de ingresos (a/a) de 13.80%; ingresos por acción de 30.43.

- Beneficio/Márgenes: Margen de beneficio del 31.12% y margen operativo del 32.43%; ingreso neto (ttm) $115.57 mil millones; EBITDA $140.84 mil millones; ROE 34.83% y ROA 16.79%.

- Ventas/Cartera de pedidos: Google Cloud destacó una cartera de ingresos de $58 mil millones, subrayando la demanda empresarial a largo plazo vinculada a IA e infraestructura.

- Precio de la acción: Último cierre semanal ~246.54; cambio de 52 semanas 48.65% con un máximo de 52 semanas de 256.00; media móvil de 50 días 215.38 y media móvil de 200 días 185.03; beta 1.01.

- Visión de los analistas: Varias firmas (Evercore, Baird, Oppenheimer, KeyBanc) elevaron los objetivos de precio; varios comentarios ven a Alphabet resistiendo el fallo del DOJ.

- Perfil del mercado: Propiedad institucional 80.93%; interés corto 1.16% del flotante (ratio corto 1.78); volumen promedio de 3 meses 36.56M apoya la liquidez.

- Balance general: Efectivo total $95.15 mil millones frente a deuda total $41.67 mil millones; ratio corriente 1.90; deuda/capital 11.48%.

- Retornos de capital: Tasa de dividendo anual anticipada 0.84 (rendimiento 0.34%); rendimiento de dividendo acumulado 0.41%; ratio de pago 8.64%; última división 20:1 el 18/07/2022.

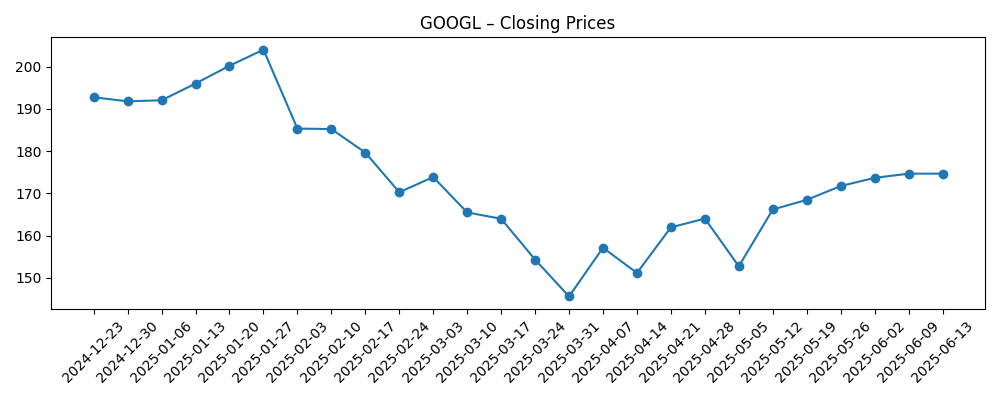

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

- Evercore Aumenta el Objetivo de Precio de Alphabet (GOOGL), Mantiene Calificación de Desempeño Superior

- Baird Aumenta el Objetivo de Precio para Alphabet (GOOGL), Mantiene Calificación de Desempeño Superior

- KeyBanc Aumenta el PT de Alphabet (GOOGL) Tras el Fallo del DOJ

- Oppenheimer Aumenta el PT de la Acción de Alphabet (GOOGL)

- Por Qué los Analistas Ven a Alphabet (GOOGL) Resistiendo el Fallo del DOJ con Facilidad

- Alphabet Inc. (GOOGL): El Rápido Crecimiento de Google Cloud Impulsa una Cartera de Ingresos de $58 Mil Millones

- Google Acaba de Convertir a Cipher Mining en una Apuesta Híbrida de IA-Cripto

- Analista Ve a Alphabet (GOOGL) como Líder en IA, Eleva el Objetivo de Precio a $280

- Jim Cramer Aún No Puede Creer el Veredicto de la Demanda Antimonopolio de Alphabet Inc. (GOOGL)

Opinión

Los últimos seis meses muestran un cambio decisivo en el sentimiento. Las acciones cayeron a finales de marzo antes de revertirse, y el posterior ascenso a un máximo de 52 semanas de 256.00 coincidió con resultados más sólidos de Search, YouTube y Cloud y una serie de aumentos en los objetivos de precio. La acción ahora se encuentra por encima de las medias móviles de 50 y 200 días, lo que sugiere que los inversores de impulso han vuelto a comprometerse. Al mismo tiempo, los fundamentos respaldan el movimiento: ingresos acumulados de $371.4 mil millones, margen de beneficio del 31.12%, margen operativo del 32.43% e ingreso neto de $115.57 mil millones. Con una beta cercana a 1.01, Alphabet se ha comportado aproximadamente en línea con el mercado en general, pero ha superado en un período de 52 semanas. En los próximos tres años, la pregunta es menos sobre la supervivencia y más sobre el ritmo de crecimiento compuesto y la durabilidad de los márgenes elevados en una era intensiva en IA.

La IA sigue siendo el hilo conductor central. La destacada cartera de ingresos de $58 mil millones de Google Cloud y la continua tracción empresarial apuntan a una visibilidad de varios años, mientras que los esfuerzos de Alphabet para integrar modelos generativos en Search, YouTube, Workspace y Android pueden expandir las palancas de monetización. La colaboración recientemente reportada que involucra la capacidad del centro de datos (por ejemplo, el apoyo a la expansión de Cipher Mining) subraya el impulso de la gestión para asegurar el suministro de cómputo y socios estratégicos. La contrapartida es el costo: el entrenamiento e inferencia de modelos de IA pueden presionar la economía de unidades y la intensidad de capital, desafiando la sostenibilidad de los márgenes operativos actuales si los ingresos por cómputo no escalan. Durante tres años, los inversores observarán la conversión de la cartera de pedidos, las trayectorias de rentabilidad de Cloud y la evidencia de que las características de IA aumentan el compromiso y el ROI de los anunciantes en lugar de canibalizar el comportamiento de búsqueda existente. Divulgaciones claras sobre los costos y retornos de la IA podrían reducir la banda de resultados.

El fallo antimonopolio del DOJ introduce una carga persistente pero analizable. Aunque varios analistas argumentan que Alphabet puede resistir el resultado, el diseño de los remedios importa. Los remedios conductuales en torno a la distribución, los valores predeterminados o la portabilidad de datos podrían aumentar la complejidad de adquisición de tráfico y agregar costos de cumplimiento; los remedios estructurales serían más disruptivos, aunque tales resultados son típicamente más raros y prolongados en apelación. Es importante destacar que la base de ingresos diversificada y la superficie de productos de Alphabet reducen el riesgo de un único punto de falla, pero Search sigue siendo el motor de beneficios. En un horizonte de tres años, el caso base asume un cumplimiento incremental en lugar de una revisión del modelo de negocio. Cualquier claridad que reduzca el riesgo extremo podría ser un catalizador positivo, particularmente si se acompaña de una ejecución continua en Cloud e IA. Por el contrario, la incertidumbre que retrasa los compromisos empresariales o los presupuestos publicitarios podría alargar los ciclos de ventas y amortiguar la expansión múltiple.

La asignación de capital es un apoyo adicional. Con $95.15 mil millones en efectivo frente a $41.67 mil millones en deuda, un ratio corriente de 1.90 y un flujo de caja libre apalancado de $49.79 mil millones (ttm), Alphabet mantiene la flexibilidad para invertir a lo largo del ciclo, asegurar cómputo y devolver capital. La introducción de un dividendo (rendimiento anticipado 0.34%, ratio de pago 8.64%) complementa las recompras sin restringir la fortaleza del balance. En los próximos tres años, recompras consistentes y un ritmo metódico de dividendos pueden amortiguar la volatilidad y mejorar la economía por acción, especialmente si el crecimiento de los ingresos se modera hacia tasas similares a las del software empresarial. El caso optimista se centra en traducir el liderazgo en IA en precios premium y mayor productividad de los anunciantes, con Cloud escalando márgenes a medida que se convierte la cartera de pedidos. El caso pesimista se enfoca en la fricción regulatoria, mayores costos de IA y la intensidad competitiva tanto en anuncios como en la nube, erosionando el apalancamiento operativo. La ejecución frente a esta dispersión definirá los retornos.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa | Señales a observar |

|---|---|---|

| Mejor | Las características de IA mejoran la monetización de Search y YouTube sin canibalizar la intención, Cloud convierte eficientemente la cartera de pedidos y mejora los márgenes, y los remedios del caso del DOJ se limitan a cambios conductuales manejables. El crecimiento de ingresos se mantiene saludable y la disciplina operativa sostiene márgenes cerca de los niveles actuales. | Crecimiento constante de anuncios en todos los formatos; expansión del margen de Cloud; continuos aumentos de PT por analistas; ritmo de dividendos estable o en aumento. |

| Base | La publicidad se normaliza en torno a tendencias macro, Cloud crece con ganancias de eficiencia moderadas, y los resultados regulatorios añaden algunos costos pero poco cambio estratégico. El rendimiento de las acciones sigue el crecimiento de las ganancias con volatilidad periódica ligada a los ciclos de gasto en IA. | Resultados trimestrales en línea; conversión de cartera de pedidos consistente con la guía; retornos de capital equilibrados; deriva múltiple modesta. |

| Peor | Los remedios impactan materialmente la distribución o el uso de datos, los costos de cómputo de IA aumentan más rápido que la monetización, y Cloud enfrenta presión de precios. Los márgenes se comprimen y el crecimiento se ralentiza, llevando a una compresión múltiple y proyectos empresariales diferidos. | Crecimiento más lento de anuncios; aumento de TAC o costos de cumplimiento; deslizamiento de acuerdos de Cloud; recompras cautelosas o reducidas. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Resultados regulatorios y legales vinculados al fallo antimonopolio del DOJ y cualquier remedio o apelación resultante.

- Economía de la IA: trayectoria del rendimiento del modelo frente al costo de cómputo, y la monetización de características de IA en Search, YouTube y Workspace.

- Ejecución empresarial: conversión de la cartera de pedidos de Google Cloud, tasas de éxito y progreso hacia una rentabilidad sostenible.

- Ciclo de anuncios digitales: demanda de anunciantes sensible a macro, cambios de medición y cambios en el comportamiento del usuario en todas las plataformas.

- Asignación de capital: ritmo de recompras y política de dividendos en relación con el flujo de caja libre y las necesidades de inversión.

- Suministro y asociaciones para la capacidad del centro de datos, incluida la disponibilidad de chips y alianzas estratégicas.

Conclusión

Alphabet se dirige hacia 2026–2028 con activos envidiables: un alcance dominante al consumidor, una demanda de anunciantes duradera y una huella empresarial en fortalecimiento. Los números proporcionan estabilidad — $371.4 mil millones en ingresos acumulados, márgenes por encima del 30%, efectivo sustancial y flujo de caja libre positivo — mientras que el avance de 52 semanas de la acción y su posición por encima de las medias móviles clave reflejan un sentimiento mejorado. El debate central se centra en si la IA expande o diluye la monetización y cuánto fricción regulatoria surge del fallo del DOJ. Un caso base constructivo asume un crecimiento constante de anuncios, una mejora gradual del margen de Cloud y costos de cumplimiento manejables, con retornos de capital amortiguando la volatilidad. El alza depende de un aumento demostrable impulsado por IA en el compromiso y el ROI de los anunciantes, además de una conversión más rápida de la cartera de pedidos; la baja se inclina hacia curvas de costos de IA más pesadas, remedios más duros y presión competitiva. En balance, Alphabet parece estar en posición de crecer, pero la dispersión de resultados sigue siendo significativa, manteniendo la ejecución y la calidad de las divulgaciones en el centro de atención para los inversores.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.