Alphabet begint de komende drie jaar met sterke fundamenten en een hogere lat voor uitvoering. In september 2025 is het aandeel met 48,65% gestegen in het afgelopen jaar en werd onlangs verhandeld rond 246,54, waarmee het de S&P 500 overtreft. Het bedrijf rapporteert een omzet van $371,4 miljard met een winstmarge van 31,12% en een operationele marge van 32,43%, ondersteund door $95,15 miljard in contanten tegenover $41,67 miljard aan schulden. De groei van Google Cloud, inclusief een omzetachterstand van $58 miljard, en voortdurende AI-investeringen staan centraal in het groeiverhaal. Tegenover deze positieve punten staat een recente antitrustuitspraak van het DOJ die risico's met zich meebrengt, zelfs nu verschillende makelaars hun koersdoelen hebben verhoogd. Met een vooruitlopend dividendrendement van 0,34% en ruime vrije kasstroom heeft Alphabet flexibiliteit voor terugkoop van aandelen en investeringen. Deze notitie schetst de belangrijkste drijfveren, scenario's en risico's tot 2028.

Belangrijkste punten per september 2025

- Omzet: Aanhoudende omzet van $371,4 miljard; kwartaalomzetgroei (jaar-op-jaar) van 13,80%; omzet per aandeel van 30,43.

- Winst/Marges: Winstmarge van 31,12% en operationele marge van 32,43%; nettowinst (ttm) $115,57 miljard; EBITDA $140,84 miljard; ROE 34,83% en ROA 16,79%.

- Verkoop/Achterstand: Google Cloud benadrukte een omzetachterstand van $58 miljard, wat de meerjarige vraag vanuit ondernemingen naar AI en infrastructuur onderstreept.

- Aandelenkoers: Laatste wekelijkse sluiting ~246,54; 52‑weekse verandering 48,65% met een 52‑weekse piek van 256,00; 50‑daags MA 215,38 en 200‑daags MA 185,03; beta 1,01.

- Analistenvisie: Meerdere bedrijven (Evercore, Baird, Oppenheimer, KeyBanc) verhoogden koersdoelen; verschillende commentaren zien dat Alphabet de DOJ-uitspraak doorstaat.

- Marktprofiel: Institutioneel eigendom 80,93%; short interest 1,16% van de float (short ratio 1,78); gemiddeld 3‑maands volume 36,56 miljoen ondersteunt liquiditeit.

- Balans: Totale kaspositie $95,15 miljard tegenover totale schuld $41,67 miljard; current ratio 1,90; schuld/eigen vermogen 11,48%.

- Kapitaalrendementen: Vooruitkijkende jaarlijkse dividendvoet 0,84 (rendement 0,34%); achterblijvend dividendrendement 0,41%; uitbetalingsratio 8,64%; laatste splitsing 20:1 op 18-07-2022.

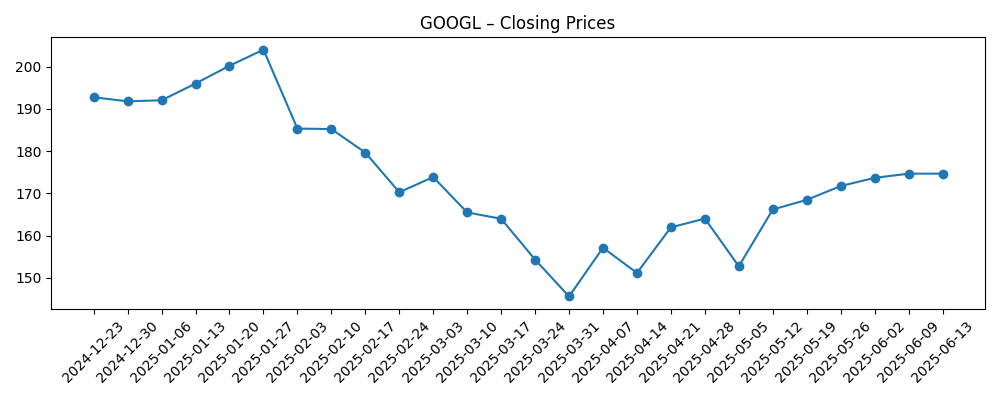

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

- Evercore Verhoogt Koersdoel Alphabet (GOOGL), Behoudt Outperform Rating

- Baird Verhoogt Koersdoel voor Alphabet (GOOGL), Behoudt Outperform Rating

- KeyBanc Verhoogt Alphabet (GOOGL) PT na DOJ-uitspraak

- Oppenheimer Verhoogt PT op Alphabet (GOOGL) Aandelen

- Waarom Analisten Zien Dat Alphabet (GOOGL) de DOJ-uitspraak Gemakkelijk Doorstaat

- Alphabet Inc. (GOOGL): Snelle Groei Google Cloud Zorgt voor $58 miljard Omzetachterstand

- Google Heeft Cipher Mining Net Tot een AI‑Crypto Hybride Gok Gemaakt

- Analist Ziet Alphabet (GOOGL) als AI-leider, Verhoogt Koersdoel naar $280

- Jim Cramer Kan Nog Steeds Niet Geloven Wat de Uitspraak van Alphabet Inc. (GOOGL)’s Antitrustzaak Is

Opinie

De afgelopen zes maanden laten een duidelijke reset in sentiment zien. Aandelen daalden eind maart voordat ze omkeerden, en de daaropvolgende stijging naar een 52‑weekse piek van 256,00 viel samen met sterkere resultaten van Search, YouTube en Cloud en een reeks verhogingen van koersdoelen. Het aandeel bevindt zich nu boven zowel de 50-daagse als de 200-daagse voortschrijdende gemiddelden, wat suggereert dat momentumbeleggers weer betrokken zijn. Tegelijkertijd ondersteunen de fundamenten de beweging: aanhoudende omzet van $371,4 miljard, een winst marge van 31,12%, een operationele marge van 32,43% en een nettowinst van $115,57 miljard. Met een beta van ongeveer 1,01 heeft Alphabet zich ongeveer in lijn met de bredere markt gedragen, maar heeft het op een 52‑weekse basis beter gepresteerd. De komende drie jaar draait de vraag minder om overleven en meer om het tempo van samengestelde groei en de duurzaamheid van verhoogde marges in een AI-intensieve tijdperk.

AI blijft de centrale verhaallijn. Google Cloud's benadrukte $58 miljard omzetachterstand en voortdurende tractie bij ondernemingen wijzen op meerjarige zichtbaarheid, terwijl de inspanningen van Alphabet om generatieve modellen in Search, YouTube, Workspace en Android te integreren, de mogelijkheden voor inkomstenvergroting kunnen uitbreiden. De onlangs gerapporteerde samenwerking met betrekking tot datacentercapaciteit (bijvoorbeeld ondersteuning voor de uitbreiding van Cipher Mining) onderstreept de drang van het management om rekenkracht en strategische partners te beveiligen. Het compromis is de kost: AI-modeltraining en -inference kunnen druk uitoefenen op de eenheidseconomie en kapitaalintensiteit, wat de duurzaamheid van de huidige operationele marges kan uitdagen als de omzet per rekenkracht niet schaalt. Over drie jaar zullen investeerders letten op de omzetconversie van de achterstand, de winstgevendheidstrajecten van Cloud en bewijs dat AI-functies de betrokkenheid en ROI van adverteerders verhogen in plaats van het bestaande zoekgedrag te kannibaliseren. Duidelijke openbaarmakingen over AI-kosten en -opbrengsten kunnen de bandbreedte van uitkomsten verkleinen.

De DOJ-antitrustuitspraak introduceert een aanhoudende maar analyseerbare dreiging. Hoewel verschillende analisten beweren dat Alphabet de uitkomst kan doorstaan, is het ontwerp van de remedie van belang. Gedragsremedies rond distributie, standaardinstellingen of gegevensoverdraagbaarheid kunnen de complexiteit van het verwerven van verkeer verhogen en nalevingskosten toevoegen; structurele remedies zouden ontwrichtender zijn, hoewel dergelijke uitkomsten doorgaans zeldzamer zijn en lang duren in beroep. Belangrijk is dat de gediversifieerde inkomstenbasis en productoppervlakte van Alphabet het risico van een enkel storingspunt verminderen, maar Search blijft de winstmotor. Over een horizon van drie jaar gaat de basisveronderstelling uit van incrementele naleving in plaats van een herziening van het bedrijfsmodel. Elke duidelijkheid die het risico van negatieve uitschieters vermindert, kan een positieve katalysator zijn, vooral als dit gepaard gaat met voortdurende uitvoering in Cloud en AI. Omgekeerd kan onzekerheid die ondernemingsverbintenissen of advertentiebudgetten vertraagt, verkoopcycli verlengen en de uitbreiding van multiples dempen.

Kapitaalallocatie is een extra steun. Met $95,15 miljard aan contanten tegenover $41,67 miljard aan schulden, een current ratio van 1,90 en een gelevered vrije kasstroom van $49,79 miljard (ttm), behoudt Alphabet de flexibiliteit om door de cyclus te investeren, rekenkracht te beveiligen en kapitaal terug te geven. De introductie van een dividend (vooruitkijkend rendement 0,34%, uitbetalingsratio 8,64%) vult inkoopprogramma's aan zonder de balanssterkte te beperken. Over de komende drie jaar kunnen consistente terugkopen en een methodische dividendcadans de volatiliteit dempen en de economie per aandeel verbeteren, vooral als de omzetgroei matigt naar tarieven zoals die van bedrijfssoftware. De optimistische visie hangt af van het vertalen van AI-leiderschap naar premium prijzen en hogere productiviteit van adverteerders, met Cloud die marges opschaalt naarmate de achterstand wordt omgezet. De pessimistische visie richt zich op regelgevingsfrictie, hogere AI-kosten en concurrentiedruk in zowel advertenties als cloud, wat de operationele hefboomwerking ondermijnt. De uitvoering tegen deze spreiding zal de rendementen bepalen.

Wat kan er gebeuren over drie jaar? (horizon september 2025+3)

| Scenario | Verhaal | Signalen om op te letten |

|---|---|---|

| Beste | AI-functies verbeteren de monetisatie van Search en YouTube zonder de intentie te kannibaliseren, Cloud zet de achterstand efficiënt om en verbetert de marges, en de remedies van de DOJ-zaak zijn beperkt tot beheersbare gedragsveranderingen. Omzetgroei blijft gezond en operationele discipline behoudt marges dicht bij de huidige niveaus. | Gestage advertentiegroei over alle formaten; Cloud-marge-uitbreiding; voortdurende verhogingen van analistenkoersdoelen; stabiele of stijgende dividendcadans. |

| Basis | Adverteren normaliseert rond macrotrends, Cloud groeit met gematigde efficiëntiewinsten, en regelgevende uitkomsten voegen wat kosten toe maar weinig strategische verandering. Aandelenprestaties volgen de winstgroei met periodieke volatiliteit gekoppeld aan AI-uitgaven cycli. | In‑lijn kwartaalresultaten; omzetconversie van de achterstand consistent met richtlijnen; gebalanceerde kapitaalrendementen; bescheiden multiple drift. |

| Slechter | Remedies beïnvloeden de distributie of het gebruik van gegevens aanzienlijk, AI-rekenkosten stijgen sneller dan de monetisatie, en Cloud staat onder prijsdruk. Marges krimpen en groei vertraagt, wat leidt tot multiple compressie en uitgestelde ondernemingsprojecten. | Langzamere advertentiegroei; stijgende TAC of nalevingskosten; Cloud-dealslip; voorzichtige of verminderde terugkopen. |

Voorspelde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Regelgevende en juridische uitkomsten gerelateerd aan de DOJ-antitrustuitspraak en eventuele resulterende remedies of beroepen.

- AI-economie: traject van modelprestaties versus rekenkosten, en de monetisatie van AI-functies in Search, YouTube en Workspace.

- Uitvoering bij ondernemingen: omzetconversie van Google Cloud, winstratio's en vooruitgang naar duurzame winstgevendheid.

- Digitale advertentiecyclus: macrogevoelige vraag van marketeers, meetveranderingen en verschuivingen in gebruikersgedrag over platforms.

- Kapitaalallocatie: tempo van terugkopen en het dividendbeleid in verhouding tot vrije kasstroom en investeringsbehoeften.

- Voorziening en partnerschappen voor datacentercapaciteit, inclusief chipbeschikbaarheid en strategische allianties.

Conclusie

Alphabet gaat 2026–2028 in met benijdenswaardige activa: dominante consumentenbereik, duurzame vraag van adverteerders en een versterkend ondernemingsprofiel. De cijfers bieden stabiliteit — $371,4 miljard aan aanhoudende omzet, marges boven de 30%, aanzienlijke kaspositie en positieve vrije kasstroom — terwijl de 52‑weekse vooruitgang van het aandeel en de positie boven belangrijke voortschrijdende gemiddelden verbeterd sentiment weerspiegelen. De kern van de discussie draait om de vraag of AI de monetisatie uitbreidt of verwatert en hoeveel regelgevende frictie voortkomt uit de DOJ-uitspraak. Een constructieve basisveronderstelling gaat uit van gestage advertentiegroei, geleidelijke verbetering van de Cloud-marge en beheersbare nalevingskosten, met kapitaalrendementen die de volatiliteit dempen. De opwaartse potentie hangt af van aantoonbare AI-gedreven toename in betrokkenheid en ROI van adverteerders, plus snellere omzetconversie van de achterstand; de neerwaartse potentie richt zich op zwaardere AI-kostencurves, zwaardere remedies en concurrentiedruk. Alles bij elkaar lijkt Alphabet goed gepositioneerd om te groeien, maar de spreiding van uitkomsten blijft aanzienlijk, waardoor uitvoering en kwaliteit van openbaarmaking centraal blijven staan voor investeerders.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.