Aptiv entra a finales de 2025 con un conjunto más claro de señales para los próximos tres años: las acciones se recuperaron de una venta masiva en primavera para alcanzar un máximo de un año tras superar las expectativas de ingresos y recibir mejoras de los analistas, mientras que los fundamentos siguen siendo mixtos. Los ingresos de los últimos doce meses se sitúan en 19.79 mil millones, pero la volatilidad de las ganancias y el crecimiento modesto apuntan a una demanda desigual y a la sincronización de programas. Un margen operativo del 11.00% subraya una sólida disciplina de costos en cableado, conectores y seguridad activa, aunque las fluctuaciones trimestrales de ganancias indican un poder de fijación de precios limitado con los fabricantes de automóviles y posibles eventos únicos. El movimiento refleja un contexto sectorial donde la adopción de vehículos eléctricos en Europa está en aumento, incluso cuando el mercado automotriz en general se estanca, y los principales proveedores están recortando costos y reenfocándose. Para los inversores, lo que cambió es la confianza en el crecimiento del contenido por vehículo en programas de alto voltaje, ADAS (asistencia al conductor) y vehículos definidos por software; por qué cambió es una combinación de ejecución en lanzamientos y mejora del sentimiento; y por qué importa es que la generación sostenida de efectivo y la conversión de la cartera de pedidos determinarán si el múltiplo puede expandirse a medida que madura el ciclo de EV/Seguridad.

Puntos Clave a octubre de 2025

- Ingresos: ingresos de los últimos doce meses 19.79B; crecimiento de ingresos trimestrales más reciente (interanual) 3.10% – constante pero no vertiginoso.

- Beneficio/Márgenes: margen operativo (últimos doce meses) 11.00%; margen de beneficio 5.12%; EPS diluido (últimos doce meses) 4.42; el crecimiento de ganancias trimestrales (interanual) de −58.10% indica volatilidad y probablemente efectos mixtos o únicos.

- Ventas/Cartera de pedidos: no se proporciona divulgación detallada de la cartera; las perspectivas dependen del aumento de programas 2026–2027 en contenido de alto voltaje y ADAS.

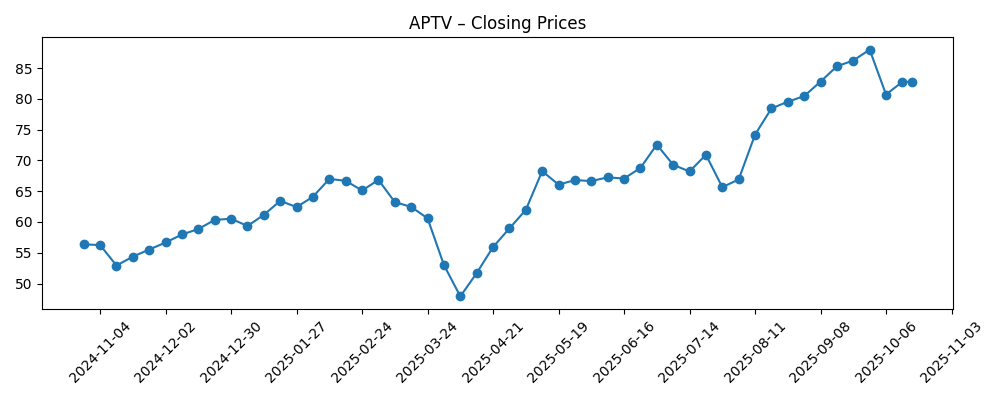

- Precio de las acciones: máximo de 52 semanas 88.80 frente a mínimo 47.19; medias móviles de 50 y 200 días 81.08 y 68.14; beta 1.55 destaca una volatilidad superior al mercado.

- Visión de los analistas: precio objetivo promedio reportado en 85.73; la reciente mejora coincidió con un nuevo máximo de 1 año y un sentimiento mejorado sobre catalizadores.

- Capitalización de mercado: datos no divulgados en los materiales proporcionados.

- Balance y efectivo: deuda total 8.35B frente a efectivo 1.45B; ratio corriente 1.76; flujo de caja libre apalancado (últimos doce meses) 1.57B apoya la inversión y flexibilidad de desapalancamiento.

- Propiedad/sentimiento: propiedad institucional 101.82% (refleja mecánicas de préstamos/derivados); interés corto 2.58% del flotante; ratio corto 2.14.

- Cualitativo: fuerte posicionamiento en arquitectura EV, cableado y ADAS; sin dividendo actual (rendimiento pasado 0.00%), señalando un enfoque en reinversión.

Evolución del precio de las acciones – últimos 12 meses

Titulares destacados

- Aptiv (APTV) informa ganancias del Q2, supera estimaciones de ingresos – Yahoo Finanzas

- Aptiv alcanza nuevo máximo de 1 año tras mejora de analistas – ETF Daily News

- Aptiv recibe un precio objetivo promedio de $85.73 de los analistas – ETF Daily News

- Analista explica catalizadores para las acciones de Aptiv (APTV) – Yahoo

- Las ventas de vehículos eléctricos en la UE aumentan mientras el mercado automotriz general se estanca – Euronews

- Bosch recortará 13,000 empleos en su negocio de autopartes – Euronews

- Canciller alemán convoca cumbre automotriz en medio de pérdidas de empleos en la industria – DW

Opinión

Los últimos resultados de Aptiv sugieren que la recuperación en 2025 ha sido impulsada más por el sentimiento y la visibilidad de los programas que por un cambio radical en el crecimiento. El superávit de ingresos en el Q2, junto con un crecimiento trimestral interanual del 3.10%, indica una demanda constante para sus negocios principales de cableado y seguridad activa. Sin embargo, el cambio de ganancias trimestrales interanual de −58.10% señala comparaciones difíciles con el año anterior o vientos en contra temporales como costos de lanzamiento, mezcla de volumen o concesiones de precios a los fabricantes de automóviles. En términos generales, un margen operativo del 11.00% y un margen neto del 5.12% muestran una economía subyacente saludable para un proveedor de primer nivel con escala en conectores, arneses y ADAS. La pregunta sobre la calidad es si los márgenes pueden mantenerse a medida que los programas EV escalan y los OEM intensifican las reducciones de costos. La capacidad de flujo de caja libre (1.57B últimos doce meses) ayuda a mitigar la volatilidad y financiar I+D y herramientas sin estresar la liquidez.

El balance es manejable pero no trivial: 8.35B de deuda total frente a 1.45B en efectivo y un ratio corriente de 1.76 implica margen, siempre que la ejecución evite una compresión prolongada de márgenes. La propiedad institucional por encima del 100% (mecánicas de préstamos/derivados) y un modesto interés corto (2.58% del flotante; ratio corto 2.14) apuntan a un posicionamiento activo pero sin una apuesta consensuada en contra de la historia. La acción de las acciones a mediados y finales de 2025 — recuperándose de una caída en marzo-abril a un nuevo máximo de 52 semanas — se alinea con la narrativa de lanzamientos estabilizadores y una visibilidad mejorada en cableado de alto voltaje, controladores de dominio y contenido de radar/cámara. La ausencia de un dividendo mantiene el capital enfocado en el crecimiento y el potencial de desapalancamiento a medida que el flujo de caja lo permite.

El contexto de la industria es crucial. La penetración de EV en la UE está aumentando incluso cuando el mercado más amplio se estanca, lo que favorece el contenido por vehículo de Aptiv en sistemas de alto voltaje y seguridad. Simultáneamente, las reducciones de costos y la reestructuración entre los pares (por ejemplo, recortes de empleos en grandes proveedores europeos) señalan una base de suministro más disciplinada y posibles cambios de participación. La atención de los responsables políticos — como la cumbre automotriz de Alemania — subraya las presiones regulatorias y de competitividad que pueden moldear los requisitos de abastecimiento, localización y software. En este contexto, la amplitud de Aptiv en cableado, conectores y ADAS la posiciona para participar en la transición del vehículo definido por software sin depender excesivamente de un solo OEM o ciclo de modelo.

Lo que esto significa para la historia de la equidad es una lucha entre la expansión múltiple en contenido EV/seguridad y la realidad de la demanda cíclica de automóviles y el poder de negociación de los OEM. Si Aptiv convierte los programas adjudicados a tiempo, mantiene márgenes operativos de dos dígitos y demuestra un software/servicio recurrente donde sea aplicable, la narrativa puede inclinarse hacia una generación de efectivo duradera y un desapalancamiento gradual — condiciones que típicamente apoyan múltiplos más altos para proveedores con exposición tecnológica. Por el contrario, un deslizamiento en los aumentos de programas, presión de precios o una recesión automotriz más amplia podría reenfocar a los inversores en el apalancamiento del balance y la volatilidad de ganancias, comprimiendo el múltiplo. A corto plazo, la beta de la acción (1.55) y el reciente rendimiento superior frente al S&P 500 enfatizan la sensibilidad a las impresiones macroeconómicas y los cronogramas de producción automotriz.

¿Qué podría pasar en tres años? (horizonte octubre 2028)

| Resultado | Narrativa |

|---|---|

| Mejor caso | La adopción de EV se acelera en Europa y se estabiliza en América del Norte; Aptiv ejecuta lanzamientos de alto voltaje y ADAS con altas tasas de aceptación, mantiene márgenes operativos alrededor de los dígitos bajos y utiliza un flujo de caja libre saludable para reducir el apalancamiento. Las victorias en vehículos definidos por software expanden el contenido por vehículo, apoyando una narrativa de proveedor tecnológico premium. |

| Escenario base | La producción automotriz global se mantiene en un rango; la mezcla de EV aumenta gradualmente. Aptiv entrega un crecimiento constante de contenido compensado por la presión de precios de los OEM y el FX, manteniendo márgenes cerca de los niveles actuales. La generación de efectivo financia inversiones selectivas y mantiene la flexibilidad del balance; la valoración sigue la ejecución y las oscilaciones macroeconómicas. |

| Peor caso | La demanda automotriz se debilita y la adopción de EV se detiene; los retrasos en los programas y las concesiones de precios erosionan los márgenes. Las necesidades de capital de trabajo aumentan, limitando el flujo de caja y restringiendo el desapalancamiento. El mercado replantea a Aptiv como un proveedor cíclico primero, retrasando la expansión múltiple hasta que las condiciones mejoren. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de las acciones

- Ejecución en los lanzamientos de programas de alto voltaje y ADAS 2026–2027 (tiempos, rendimientos y desempeño de garantías).

- Precios y cronogramas de producción de OEM en medio de cambios en la mezcla de EV y variabilidad de demanda regional.

- Sostenibilidad de márgenes frente a costos de insumos y presiones de reducción de costos; capacidad para compensar con victorias de diseño/contenido.

- Entrega de flujo de caja libre y trayectoria del balance en relación con 8.35B de deuda total y necesidades de inversión.

- Desarrollos regulatorios y comerciales que afectan incentivos EV, mandatos de seguridad y requisitos de localización.

- Acciones de M&A o de cartera (por ejemplo, desinversiones/asociaciones) que remodelan la mezcla de crecimiento y asignación de capital.

Conclusión

La configuración de Aptiv hacia 2026–2028 es un equilibrio entre tendencias de contenido EV/seguridad favorables y riesgos familiares del ciclo automotriz. El margen operativo del 11.00%, los ingresos de 19.79B en los últimos doce meses y un sólido flujo de caja libre proporcionan resiliencia, mientras que la recuperación de las acciones y el reciente interés de los analistas reflejan una confianza creciente en la ejecución de programas. Sin embargo, la volatilidad de las ganancias trimestrales y una base de clientes OEM enfocada en costos subrayan que el camino hacia la expansión múltiple pasa por la conversión consistente de la cartera, márgenes estables y uso disciplinado del capital. Las señales del sector — el crecimiento de EV en la UE junto con el estancamiento del volumen más amplio y la reestructuración de proveedores — favorecen a los proveedores de tecnología escalados que pueden localizar y entregar a costo. Para Aptiv, la narrativa puede acumularse positivamente si los lanzamientos se mantienen en curso y el efectivo apoya la inversión selectiva y el desapalancamiento. Observa los próximos 1–2 trimestres: conversión de cartera en programas de alto voltaje/ADAS; dinámicas de precios con OEM clave; cadencia de flujo de caja libre frente a necesidades de herramientas/capital de trabajo; y cualquier movimiento de cartera que aclare la mezcla a largo plazo.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debes realizar tu propia investigación antes de tomar cualquier decisión financiera.