Aptiv begint eind 2025 met een duidelijker beeld voor de komende drie jaar: het aandeel herstelde van een verkoopgolf in het voorjaar en bereikte een hoogste punt in een jaar na een omzetoverschrijding en analistenverhogingen, terwijl de fundamenten gemengd blijven. De omzet over de afgelopen twaalf maanden bedraagt 19,79 miljard, maar de volatiliteit van de winst en bescheiden groei wijzen op onregelmatige vraag en programmatiming. Een operationele marge van 11,00% benadrukt een solide kostenbeheersing in bedrading, connectoren en actieve veiligheid, maar schommelingen in de kwartaalwinsten wijzen op beperkte prijskracht bij autofabrikanten en mogelijke eenmalige effecten. Deze beweging weerspiegelt een sectorachtergrond waarin de Europese EV-adoptie toeneemt, zelfs terwijl de bredere automarkt stagneert, en grote leveranciers kosten besparen en zich heroriënteren. Voor investeerders is wat veranderd het vertrouwen in de groei van de inhoud-per-voertuig in hoogspanning, ADAS (rijhulpsystemen) en softwaregedefinieerde voertuigprogramma's; waarom het veranderde is een combinatie van succesvolle lanceringen en verbeterd sentiment; en waarom het belangrijk is, is dat aanhoudende kasgeneratie en omzetting van de orderportefeuille zullen bepalen of de veelvoud kan uitbreiden naarmate de EV/veiligheidscyclus volwassen wordt.

Belangrijkste punten per oktober 2025

- Omzet: omzet over de laatste twaalf maanden 19,79 miljard; laatste kwartaalomzetgroei (jaar-op-jaar) 3,10% – stabiel maar niet razendsnel.

- Winst/Marges: operationele marge (ttm) 11,00%; winstmarge 5,12%; verwaterde EPS (ttm) 4,42; kwartaalwinstgroei (jaar-op-jaar) −58,10% wijst op volatiliteit en waarschijnlijk mix-/eenmalige effecten.

- Verkoop/Orderportefeuille: gedetailleerde orderportefeuille-informatie niet verstrekt; vooruitzichten hangen af van programma-uitbreidingen in 2026–2027 op het gebied van hoogspanning en ADAS-inhoud.

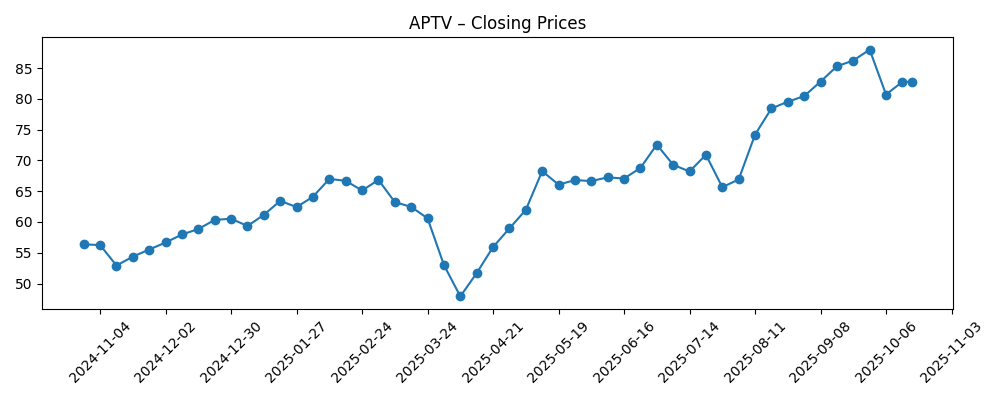

- Aandelenkoers: 52-weeks hoog 88,80 versus laag 47,19; 50-daags en 200-daags voortschrijdend gemiddelde 81,08 en 68,14; beta 1,55 benadrukt hogere volatiliteit dan de markt.

- Analistenvisie: gemiddeld koersdoel gerapporteerd op 85,73; recente upgrade viel samen met een nieuw 1-jarig hoogtepunt en verbeterend sentiment over katalysatoren.

- Marktkapitalisatie: gegevens niet vermeld in de verstrekte materialen.

- Balans & kaspositie: totale schulden 8,35 miljard versus kas 1,45 miljard; current ratio 1,76; geleverde vrije kasstroom (ttm) 1,57 miljard ondersteunt investerings- en aflossingsflexibiliteit.

- Eigendom/sentiment: institutioneel eigendom 101,82% (weerspiegelt leen-/derivatenmechanismen); short interest 2,58% van de vrije float; short ratio 2,14.

- Kwalitatief: sterke positie in EV-architectuur, bedrading en ADAS; geen huidige dividenduitkering (achterblijvende opbrengst 0,00%), wat wijst op focus op herinvestering.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke koppen

- Aptiv (APTV) rapporteert Q2-resultaten, overtreft omzetverwachtingen – Yahoo Finance

- Aptiv bereikt nieuw 1-jarig hoogtepunt na analistenupgrade – ETF Daily News

- Aptiv ontvangt $85,73 gemiddeld koersdoel van analisten – ETF Daily News

- Analist legt katalysatoren voor Aptiv (APTV) aandelen uit – Yahoo

- Verkoop elektrische voertuigen stijgt in de EU terwijl de totale automarkt stagneert – Euronews

- Bosch schrapt 13.000 banen in auto-onderdelen – Euronews

- Duitse bondskanselier roept auto-top bijeen te midden van banenverlies in de industrie – DW

Opinie

De laatste resultaten van Aptiv suggereren dat het herstel in 2025 meer gedreven is door sentiment en programmazichtbaarheid dan door een sprong in groei. De omzetstijging in Q2, samen met een kwartaalgroei van 3,10% jaar-op-jaar, duidt op een gestage vraag naar zijn kernactiviteiten in bedrading en actieve veiligheid. Echter, de −58,10% jaar-op-jaar verandering in kwartaalwinst wijst op ofwel moeilijke vergelijkingen met het voorgaande jaar of tijdelijke tegenwind zoals opstartkosten, volumemix, of prijsconcessies aan autofabrikanten. Op een achterblijvende basis tonen een operationele marge van 11,00% en een nettomarge van 5,12% gezonde onderliggende economieën voor een tier-one leverancier met schaal in connectoren, kabelbomen en ADAS. De kwaliteitsvraag is of de marges standhouden naarmate EV-programma's opschalen en OEM's de kosten verder willen drukken. De capaciteit voor vrije kasstroom (1,57 miljard ttm) helpt de volatiliteit te overbruggen en R&D en tooling te financieren zonder de liquiditeit te belasten.

De balans is bruikbaar maar niet triviaal: 8,35 miljard aan totale schulden tegenover 1,45 miljard in kas en een current ratio van 1,76 impliceert ruimte, mits de uitvoering langdurige margecompressie vermijdt. Institutioneel eigendom boven de 100% (mechanismen van lenen/derivaten) en een bescheiden short interest (2,58% van de vrije float; short ratio 2,14) wijzen op actieve positionering maar geen consensus weddenschap tegen het verhaal. Aandelenactie van midden tot laat 2025 — herstellend van een dip in maart-april naar een nieuw 52-weeks hoogtepunt — komt overeen met het verhaal van stabiliserende lanceringen en verbeterende zichtbaarheid in hoogspanningsbedrading, domeincontrollers en radar-/camerainhoud. Het ontbreken van een dividend houdt kapitaal gericht op groei en potentiële aflossing naarmate de kasstroom het toelaat.

De context van de industrie is cruciaal. De penetratie van EV's in de EU neemt toe, zelfs terwijl de bredere markt stagneert, wat in het voordeel is van Aptiv's inhoud per voertuig in hoogspanning en veiligheidssystemen. Tegelijkertijd signaleren kostenreducties en herstructureringen bij concurrenten (bijv. banenverlies bij grote Europese leveranciers) een meer gedisciplineerde toeleveringsbasis en potentiële verschuivingen in marktaandeel. Aandacht van beleidsmakers — zoals de auto-top in Duitsland — benadrukt regelgevende en concurrentiedruk die de sourcing, lokalisatie en softwarevereisten kan vormgeven. Tegen deze achtergrond positioneert Aptiv's breedte in bedrading, connectoren en ADAS het bedrijf om deel te nemen aan de overgang naar software-gedefinieerde voertuigen zonder al te afhankelijk te zijn van een enkele OEM of modelcyclus.

Wat dit betekent voor het aandelenverhaal is een strijd tussen meerdere uitbreiding op EV/veiligheidsinhoud en de realiteit van cyclische autovraag en onderhandelingsmacht van OEM's. Als Aptiv de toegekende programma's op tijd omzet, dubbele cijfers in operationele marges handhaaft en terugkerende software/servicekoppelingen aantoont waar van toepassing, kan het verhaal kantelen naar duurzame kasgeneratie en geleidelijke aflossing — voorwaarden die doorgaans hogere multiples ondersteunen voor leveranciers met technologie-exposure. Omgekeerd kan vertraging in programma-uitbreidingen, prijsdruk of een bredere auto-achteruitgang investeerders opnieuw richten op balansschuld en winstvolatiliteit, waardoor de multiple wordt samengedrukt. Op korte termijn benadrukken de beta van het aandeel (1,55) en recente outperformance ten opzichte van de S&P 500 de gevoeligheid voor macro-economische cijfers en productieplanningen van auto's.

Wat kan er over drie jaar gebeuren? (horizon oktober 2028)

| Uitkomst | Verhaal |

|---|---|

| Beste geval | De adoptie van EV's versnelt in Europa en stabiliseert in Noord-Amerika; Aptiv voert hoogspannings- en ADAS-lanceringen uit met sterke afnamepercentages, houdt de operationele marges rond lage dubbele cijfers en gebruikt gezonde vrije kasstroom om schulden te verminderen. Overwinningen in software-gedefinieerde voertuigen breiden de inhoud per voertuig uit, wat een premium technologie-leveranciersverhaal ondersteunt. |

| Basisgeval | Wereldwijde autoproductie blijft binnen een bepaalde bandbreedte; de EV-mix stijgt geleidelijk. Aptiv levert gestage inhoudsgroei die wordt gecompenseerd door OEM-prijsdruk en valutakoersen, waarbij marges dicht bij de huidige niveaus blijven. Kasgeneratie financiert selectieve investeringen en behoudt balansflexibiliteit; waardering volgt uitvoering en macro-economische schommelingen. |

| Slechtste geval | De vraag naar auto's verzwakt en de adoptie van EV's pauzeert; programmadelays en prijsconcessies eroderen marges. De behoefte aan werkkapitaal stijgt, waardoor de kasstroom wordt beperkt en aflossing wordt beperkt. De markt herkadert Aptiv als een cyclische leverancier, waardoor multiple uitbreiding wordt uitgesteld totdat de omstandigheden verbeteren. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die de aandelenkoers waarschijnlijk het meest beïnvloeden

- Uitvoering van hoogspannings- en ADAS-programmalanceringen in 2026–2027 (timing, opbrengsten en garantieprestaties).

- OEM-prijzen en productieschema's te midden van verschuivingen in de EV-mix en regionale vraagvariabiliteit.

- Margesustainability versus inputkosten en kostenreductiedruk; vermogen om te compenseren met ontwerp-/inhoudsoverwinningen.

- Vrije kasstroomlevering en balansontwikkeling ten opzichte van 8,35 miljard totale schuld en investeringsbehoeften.

- Regelgevende en handelsontwikkelingen die EV-stimuleringsmaatregelen, veiligheidsmandaten en lokalisatievereisten beïnvloeden.

- Fusies en overnames of portfoliomaatregelen (bijv. desinvesteringen/partnerschappen) die de groeimix en kapitaalallocatie hervormen.

Conclusie

Aptiv's opstelling naar 2026–2028 is een balans tussen ondersteunende EV/veiligheidsinhoudtrends en bekende autocyclusrisico's. De operationele marge van het bedrijf van 11,00%, 19,79 miljard aan ttm-omzet en solide vrije kasstroom bieden veerkracht, terwijl het herstel van het aandeel en recente analisteninteresse het groeiende vertrouwen in programma-uitvoering weerspiegelen. Toch benadrukken de kwartaalwinstvolatiliteit en een OEM-klantenbestand dat zich richt op kosten dat de weg naar multiple uitbreiding loopt via consistente orderportefeuilleconversie, stabiele marges en gedisciplineerd kapitaalgebruik. Sectorale signalen — EU EV-groei naast bredere volumestagnatie en herstructurering van leveranciers — zijn in het voordeel van geschaalde technologie-leveranciers die kunnen lokaliseren en leveren tegen kostprijs. Voor Aptiv kan het verhaal positief samengaan als lanceringen op schema blijven en kasstroom selectieve investeringen en aflossing ondersteunt. Let op de komende 1–2 kwartalen: orderportefeuilleconversie op hoogspannings-/ADAS-programma's; prijsdynamiek met belangrijke OEM's; vrije kasstroomcadans versus tooling-/werkkapitaalbehoeften; en eventuele portfoliomoves die de langetermijnmix verduidelijken.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.