BYD Company Limited (1211.HK) es un fabricante chino de nueva energía que abarca vehículos eléctricos de pasajeros y vehículos híbridos enchufables, baterías, almacenamiento de energía y electrónica. Vende modelos desde el mercado masivo hasta modelos premium tanto a nivel nacional como en el extranjero, y compite con Tesla, Geely/SAIC, Li Auto, NIO, XPeng y fabricantes de automóviles tradicionales a nivel global.

Financieramente, BYD reporta ingresos de 847.26B en los últimos 12 meses y un ingreso neto de 41.92B, lo que implica un margen de beneficio del 4.97% y un margen operativo del 2.00%. El ROE se sitúa en 21.79%. Los ingresos trimestrales crecieron un 14.00% interanual, mientras que las ganancias trimestrales cayeron un 29.90% interanual. El efectivo totaliza 147.43B frente a 50.19B de deuda (ratio actual 0.76). El flujo de efectivo operativo es de 151.11B con un flujo de efectivo libre apalancado de -2.95B. El rendimiento del dividendo anticipado de la acción es del 1.36% con una tasa de pago del 17.58%.

Puntos clave a septiembre de 2025

- Escala de ingresos y crecimiento: Ingresos TTM 847.26B; el crecimiento de ingresos trimestrales más reciente fue de +14.00% interanual, reflejando un sólido impulso de unidades a pesar de la competencia creciente.

- Beneficio y márgenes: Margen de beneficio TTM 4.97% y margen operativo 2.00%; ingreso neto TTM 41.92B. El crecimiento de ganancias trimestrales de -29.90% interanual subraya la presión de la guerra de precios sobre la rentabilidad.

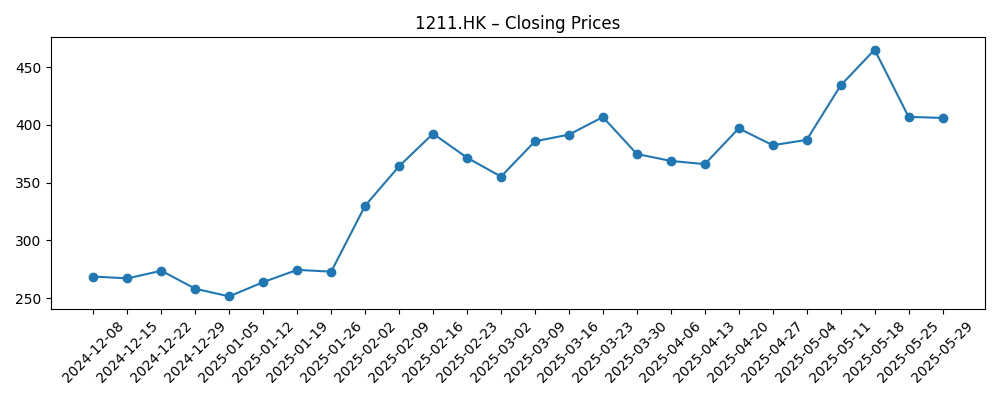

- Precio de las acciones y tendencia: Último cierre 106.30 (23 de septiembre de 2025). Cambio en 52 semanas +32.27%; máximo 158.867 y mínimo 80.333. Operando por debajo de las medias móviles de 50 días (115.224) y 200 días (117.263) y ~32% por debajo del pico de mayo de 2025 (~155.07).

- Capitalización de mercado: Implicada ≈HK$391B usando 3.68B de acciones en circulación a HK$106.30.

- Balance y liquidez: Efectivo total 147.43B frente a deuda total 50.19B; ratio corriente 0.76.

- Flujo de efectivo: Flujo de efectivo operativo 151.11B; flujo de efectivo libre apalancado -2.95B.

- Dividendo y acciones: Tasa de dividendo anual proyectada 1.45 (rendimiento 1.36%); ratio de pago 17.58%; ex‑dividendo 6/10/2025. Última división 6:1 el 30/7/2025.

- Sentimiento: Las noticias de septiembre destacaron la primera caída de beneficios en tres años y la salida total de Berkshire Hathaway, manteniendo el sentimiento cauteloso.

- Dinámicas de trading: Volumen promedio de 3 meses 34.7M; beta (mensual de 5 años) 0.32.

Evolución del precio de las acciones – últimos 12 meses

Títulos destacados

- La caída de beneficios de BYD muestra que incluso el líder de vehículos eléctricos no está a salvo en la guerra de precios — Yahoo Entertainment

- Las acciones de BYD caen mientras Berkshire Hathaway de Warren Buffett sale completamente de su participación — Yahoo Entertainment

- BYDDF: Las acciones de BYD se hunden tras la primera caída de beneficios en 3 años — Yahoo Entertainment

- Las acciones de BYD caen en China tras el desplome de beneficios del segundo trimestre — Biztoc

Opinión

Dos desarrollos reconfiguraron la narrativa en septiembre: la primera caída de beneficios de BYD en tres años y la salida total de Berkshire Hathaway. Juntos, reforzaron lo que la cinta había señalado desde el pico de mayo: la presión de precios está erosionando el poder de ganancias a corto plazo y comprimiendo el múltiplo.

Aun así, la escala y la integración vertical siguen siendo poderosos muros de contención. Con 847.26B en ingresos TTM y 151.11B de flujo de efectivo operativo, BYD tiene margen estratégico para navegar descuentos, mientras que un flujo de efectivo libre apalancado de -2.95B y un ratio corriente de 0.76 abogan por un control estricto del capital de trabajo.

La mezcla internacional y la cadencia de productos probablemente decidirán si los márgenes se reexpanden. Si el crecimiento de exportaciones y los híbridos de gama alta compensan el descuento interno, el margen neto del 4.97% puede estabilizarse; si no, los repuntes pueden desvanecerse por debajo de las medias de 50-200 días mientras los inversores esperan pruebas de disciplina en precios.

Para los accionistas, la división 6:1 aumenta la liquidez y el rendimiento proyectado del 1.36% (pago del 17.58%) añade un modesto carry. Pero el sentimiento sigue siendo impulsado por los titulares; en ausencia de evidencia de que la guerra de precios se está normalizando, la volatilidad debería persistir y la valoración podría mantenerse en un rango.

¿Qué podría pasar en tres años? (horizonte septiembre 2025+3)

| Escenario | Narrativa | Implicación para el capital |

|---|---|---|

| Mejor | Crecimiento de exportaciones, recortes premium y ventajas en costos de baterías compensan el descuento interno; la disciplina operativa eleva los márgenes mientras la generación de efectivo financia la capacidad y las características del software. | Reevaluación hacia el crecimiento de calidad a medida que mejora la rentabilidad y disminuye la volatilidad; la capacidad de dividendos se expande. |

| Base | La competencia de precios persiste pero se alivia; la mezcla mejora gradualmente con una tracción constante en el extranjero; el flujo de efectivo se mantiene sólido, financiando capex selectivo y renovaciones de modelos. | Múltiplo en rango; los retornos siguen el crecimiento de ganancias con oscilaciones periódicas en torno a las noticias. |

| Peor | Guerra de precios prolongada y vientos en contra de tarifas; degradaciones en la mezcla y presión de inventario tensan el capital de trabajo; el flujo de efectivo libre permanece contenido. | Devaluación y volatilidad elevada; el enfoque se desplaza hacia la resiliencia del balance y la preservación de capital. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más propensos a influir en el precio de las acciones

- Intensidad y duración de la competencia de precios de vehículos eléctricos en China y ciclos de descuento.

- Crecimiento de exportaciones frente a riesgos de tarifas y regulaciones en mercados clave.

- Tecnología de baterías, progreso en la curva de costos y tasas de adopción de almacenamiento de energía.

- Disciplina en el capital de trabajo y trayectoria del flujo de efectivo libre en relación con el capex.

- Pipeline de modelos, mezcla de marcas y sostenibilidad del precio de venta promedio.

- Riesgo de titulares: tendencia de beneficios y movimientos de grandes tenedores que afectan el sentimiento.

Conclusión

BYD entra en los próximos tres años con claras fortalezas: escala, integración vertical y un saludable flujo de efectivo operativo, pero enfrenta un visible desafío de rentabilidad debido a la guerra de precios de la industria. Las métricas más recientes muestran un margen de beneficio del 4.97% y un margen operativo del 2.00% junto a una tasa de crecimiento de ganancias trimestrales de -29.90% interanual, recordando a los inversores que las ganancias de volumen no se traducen automáticamente en ganancias por acción. Los indicadores de balance y liquidez son mixtos: 147.43B en efectivo frente a 50.19B en deuda es favorable, sin embargo, un ratio corriente de 0.76 y un flujo de efectivo libre apalancado negativo exigen una ejecución rigurosa. Las acciones se negocian por debajo de las medias de 50 y 200 días tras una fuerte ganancia en 52 semanas, reflejando un reajuste en las expectativas tras la caída de beneficios y la salida de Berkshire. En general, un caso base de progreso irregular pero positivo parece razonable, con un potencial al alza vinculado a la mezcla de exportaciones y precios disciplinados, y un riesgo a la baja si los descuentos persisten. La evidencia de estabilización de márgenes probablemente será el catalizador clave para la reevaluación.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar decisiones financieras.