BYD Company Limited (1211.HK) is een Chinese fabrikant van nieuwe energie die zich richt op passagiers elektrische en plug-in hybride voertuigen, batterijen, energieopslag en elektronica. Het verkoopt modellen van de massamarkt tot premium modellen, zowel nationaal als internationaal, en concurreert met Tesla, Geely/SAIC, Li Auto, NIO, XPeng en wereldwijde traditionele autofabrikanten.

Financieel gezien rapporteert BYD een omzet van 847,26 miljard over de afgelopen 12 maanden en een netto-inkomen van 41,92 miljard, wat een winstmarge van 4,97% en een operationele marge van 2,00% impliceert. Het rendement op eigen vermogen (ROE) staat op 21,79%. De kwartaalomzet groeide met 14,00% jaar op jaar, terwijl de kwartaalwinst met 29,90% daalde ten opzichte van het voorgaande jaar. De kaspositie bedraagt 147,43 miljard tegenover 50,19 miljard schuld (current ratio 0,76). De operationele kasstroom is 151,11 miljard met een gefinancierde vrije kasstroom van -2,95 miljard. Het verwachte dividendrendement van het aandeel is 1,36% met een uitkeringsratio van 17,58%.

Belangrijke punten per september 2025

- Omzetgrootte en groei: TTM-omzet 847,26 miljard; de meest recente kwartaalomzetgroei was +14,00% jaar-op-jaar, wat robuuste eenheidsmomentum weerspiegelt ondanks toenemende concurrentie.

- Winst en marges: TTM-winstmarge 4,97% en operationele marge 2,00%; TTM-netto-inkomen 41,92 miljard. De kwartaalwinstgroei van -29,90% jaar-op-jaar benadrukt de druk van prijsoorlogen op de winstgevendheid.

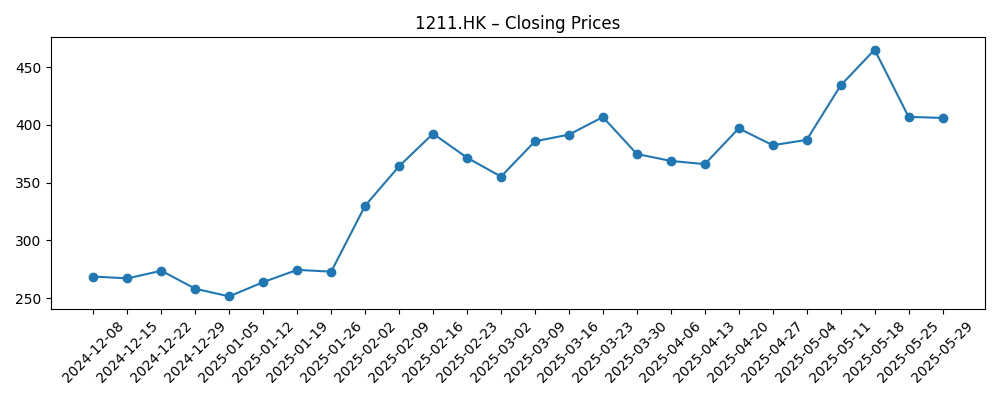

- Aandeelprijs en trend: Laatste sluiting 106,30 (23 sep 2025). Verandering in 52 weken +32,27%; hoog 158,867 en laag 80,333. Handel onder de 50-daagse (115,224) en 200-daagse (117,263) voortschrijdende gemiddelden en ~32% onder de piek van mei 2025 (~155,07).

- Marktkapitalisatie: Impliciet ≈HK$391 miljard met 3,68 miljard uitstaande aandelen tegen HK$106,30.

- Balans en liquiditeit: Totale contanten 147,43 miljard versus totale schulden 50,19 miljard; current ratio 0,76.

- Kasstroom: Operationele kasstroom 151,11 miljard; gefinancierde vrije kasstroom -2,95 miljard.

- Dividenden en acties: Vooruitlopende jaarlijkse dividendrendement 1,45 (rendement 1,36%); uitkeringsratio 17,58%; ex-dividend 6/10/2025. Laatste splitsing 6:1 op 30/7/2025.

- Sentiment: Nieuws in september benadrukte de eerste winstdaling in drie jaar en de volledige exit van Berkshire Hathaway, wat het sentiment voorzichtig houdt.

- Handelsdynamiek: Gemiddeld 3-maands volume 34,7 miljoen; beta (5Y maandelijks) 0,32.

Aandeelprijsontwikkeling – laatste 12 maanden

Opmerkelijke koppen

- Winstdaling BYD toont aan dat zelfs de EV-leider niet veilig is in prijsoorlog — Yahoo Entertainment

- Aandelen van BYD dalen terwijl Warren Buffetts Berkshire Hathaway volledig uitstapt — Yahoo Entertainment

- BYDDF: Aandelen van BYD dalen na eerste winstdaling in 3 jaar — Yahoo Entertainment

- Aandelen van concurrent BYD dalen in China na winstval in Q2 — Biztoc

Opinie

Twee ontwikkelingen hebben het verhaal in september gevormd: de eerste winstdaling van BYD in drie jaar en de volledige exit van Berkshire Hathaway. Samen versterkten ze wat de beurs sinds de piek in mei had aangegeven — prijsdruk erodeert de winstcapaciteit op korte termijn en drukt de multiple.

Toch blijven schaal en verticale integratie krachtige verdedigingslinies. Met 847,26 miljard in TTM-omzet en 151,11 miljard aan operationele kasstroom heeft BYD strategische ruimte om kortingen te navigeren, terwijl een -2,95 miljard aan gefinancierde vrije kasstroom en een current ratio van 0,76 pleiten voor strikte controle over het werkkapitaal.

De internationale mix en productfrequentie zullen waarschijnlijk bepalen of de marges weer uitbreiden. Als de exportgroei en hogere trims de binnenlandse kortingen compenseren, kan de netto marge van 4,97% stabiliseren; zo niet, kunnen rally's vervagen onder de 50-200-daagse gemiddelden terwijl investeerders wachten op bewijs van prijsdiscipline.

Voor aandeelhouders verhoogt de 6:1 splitsing de liquiditeit en het vooruitzicht van 1,36% rendement (17,58% uitkering) voegt een bescheiden rendement toe. Maar het sentiment blijft gedreven door koppen; bij gebrek aan bewijs dat de prijsoorlog normaliseert, zou de volatiliteit aanhouden en de waardering zou binnen een bereik kunnen blijven.

Wat zou er over drie jaar kunnen gebeuren? (horizon september 2025+3)

| Scenario | Verhaal | Aandelenimplicatie |

|---|---|---|

| Beste | Exportgroei, premium trims en voordelen in batterijkosten compenseren binnenlandse kortingen; operationele discipline verhoogt de marges terwijl kasgeneratie capaciteit en softwarefuncties financiert. | Herwaardering naar kwaliteitsgroei naarmate de winstgevendheid verbetert en de volatiliteit afneemt; dividendcapaciteit breidt uit. |

| Basis | Prijsconcurrentie blijft bestaan maar neemt af; mix verbetert geleidelijk met constante buitenlandse tractie; kasstroom blijft solide, financiert selectieve investeringen en modelvernieuwingen. | Bereikgebonden multiple; rendementen volgen de winstgroei met periodieke schommelingen rond nieuwsflow. |

| Slechtste | Langdurige prijsoorlog en tariefdruk; mixdegradaties en voorraaddruk belasten het werkkapitaal; vrije kasstroom blijft gematigd. | De-waardering en verhoogde volatiliteit; focus verschuift naar de veerkracht van de balans en kapitaalbehoud. |

Geprojecteerde scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van de marktomstandigheden.

Factoren die de aandelenprijs waarschijnlijk het meest beïnvloeden

- Intensiteit en duur van de prijsconcurrentie en kortingen voor EV's in China.

- Exportgroei versus tarief- en regelgevingsrisico's in belangrijke markten.

- Batterijtechnologie, voortgang van de kostencurve en energieopslaghechtingspercentages.

- Discipline in werkkapitaal en de traject van vrije kasstroom ten opzichte van investeringen.

- Modelpijplijn, merkmix en duurzaamheid van de gemiddelde verkoopprijs.

- Koprisico: winsttrend en bewegingen van grote aandeelhouders die het sentiment beïnvloeden.

Conclusie

BYD betreedt de komende drie jaar met duidelijke sterke punten — schaal, verticale integratie en gezonde operationele kasstroom — maar staat voor een zichtbare winstgevendheidsuitdaging door de prijsoorlog in de sector. De laatste cijfers tonen een winstmarge van 4,97% en een operationele marge van 2,00% naast een kwartaalwinstgroei van -29,90% jaar-op-jaar, wat investeerders herinnert dat volumewinst niet automatisch vertaalt naar winst per aandeel. De indicatoren voor balans en liquiditeit zijn gemengd: 147,43 miljard aan contanten tegenover 50,19 miljard aan schulden is ondersteunend, maar een current ratio van 0,76 en negatieve gefinancierde vrije kasstroom vragen om strikte uitvoering. Aandelen worden verhandeld onder de 50- en 200-daagse gemiddelden na een sterke stijging van 52 weken, wat een reset in verwachtingen weerspiegelt na de winstdaling en de exit van Berkshire. Over het geheel genomen lijkt een basisscenario van onregelmatige maar positieve vooruitgang redelijk, met opwaarts potentieel gekoppeld aan exportmix en gedisciplineerde prijsstelling, en neerwaarts risico als kortingen aanhouden. Bewijs van marge-stabilisatie zal waarschijnlijk de cruciale herwaarderingsfactor zijn.

Dit artikel is geen beleggingsadvies. Investeren in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.