Goodyear Tire & Rubber enfrenta los próximos tres años con un panorama más desafiante: las acciones han caído hacia el extremo inferior de su rango de 52 semanas, ya que los márgenes operativos siguen siendo reducidos y el flujo de caja libre apalancado es negativo. Lo que ha cambiado es una combinación de tendencias de ingresos más débiles año tras año y un aumento en el apalancamiento del balance, junto con un reajuste en el poder de fijación de precios tras el aumento de los costos de insumos post-pandemia. Por qué cambió: la demanda de neumáticos de reemplazo ha sido desigual en las distintas regiones, la producción de automóviles ya no es un viento a favor, y los distribuidores mantienen inventarios más ajustados, mientras que el tipo de cambio y el transporte se han normalizado desde extremos. Por qué importa: con ingresos de 18.49 mil millones pero una deuda total de 8.98 mil millones, la flexibilidad en la asignación de capital está limitada, por lo que la ejecución en costos, mezcla y conversión de efectivo tiene un peso desproporcionado para los accionistas. A nivel sectorial, los fabricantes de neumáticos a nivel mundial están navegando un cambio hacia productos de mayor diámetro y calificados para vehículos eléctricos, una intensa competencia de precios en los segmentos de valor y materias primas volátiles, factores que definirán quién prospera a lo largo del ciclo.

Puntos clave a octubre de 2025

- Ingresos: últimos doce meses en 18.49B; crecimiento trimestral de ingresos (interanual) en -2.30%, señalando una debilidad en la demanda y/o normalización de precios.

- Beneficio/Márgenes: margen de beneficio 2.32% y margen operativo 1.01%; EBITDA de 1.44B subraya un margen limitado para absorber la volatilidad de insumos.

- Capacidad de ganancias: EPS diluido (ttm) 1.47 y ROE 8.99% apoyado por apalancamiento; ROA 1.51% resalta la intensidad de activos.

- Ventas/Cartera de pedidos: cartera de pedidos no divulgada; el canal de reemplazo sigue siendo el motor clave, con volúmenes OEM sensibles a la mezcla de modelos y cronogramas de producción.

- Balance y liquidez: deuda total 8.98B; ratio corriente 1.15; efectivo 785M; flujo de caja libre apalancado (ttm) -386.75M.

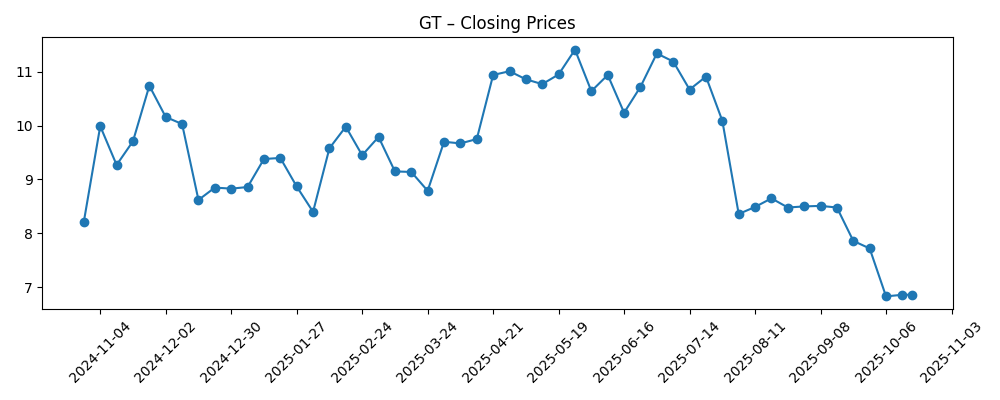

- Precio de la acción y negociación: máximo de 52 semanas 12.03 frente a mínimo de 52 semanas 6.51; cierre semanal reciente cerca de 6.86; promedios móviles de 50 días/200 días 8.05 y 9.54.

- Posicionamiento de inversores: interés corto 23.44M al 30/9/2025 (subió desde 18.51M el mes anterior), igual al 10.69% del flotante; beta 1.28.

- Capitalización de mercado: valor implícito de capital se sitúa en los miles de millones de dígitos bajos basado en el precio reciente y acciones en circulación (cifra exacta fluctúa; no divulgada aquí).

- Dividendo y política: sin dividendo actual (rendimiento pasado 0.00%); última fecha de dividendo 2/3/2020; ratio de pago 0.00%.

- Cualitativo: la intensidad competitiva sigue alta en los segmentos de valor; la mezcla de productos se desplaza hacia neumáticos de mayor diámetro y calificados para vehículos eléctricos; los FX y materias primas siguen siendo variables externas clave.

Evolución del precio de la acción – últimos 12 meses

Titulares destacados

Opinión

La última tasa de ejecución cuenta una historia clara: los ingresos han disminuido año tras año y los márgenes siguen siendo estrechos. Esa combinación, junto con un flujo de caja libre apalancado negativo, explica por qué la acción se ha mantenido hacia el extremo inferior de su rango a pesar de un sólido crecimiento de ganancias interanual desde una base débil. La calidad de la mejora del beneficio es mixta: el ingreso neto se beneficia de acciones de precios anteriores y ahorros de costos, pero el margen operativo del 1.01% deja poco margen para errores. En neumáticos, pequeños cambios porcentuales en los costos de insumos o la mezcla pueden afectar la rentabilidad; con un margen de beneficio del 2.32%, las ganancias incrementales deben provenir de la disciplina de costos, la mejora de la mezcla y un control más estricto del capital de trabajo.

El apalancamiento del balance es el factor decisivo para la narrativa de capital en los próximos tres años. La deuda total de 8.98B y un ratio corriente de 1.15 limitan la opcionalidad y elevan el listón para cualquier inversión en crecimiento o reestructuración. El efectivo de 785M proporciona un colchón, pero con un flujo de caja operativo de 498M y un flujo de caja libre apalancado negativo, la secuencia debe ser: proteger precio/mezcla, reducir costos estructurales y convertir ganancias en efectivo. El aumento del interés corto a 23.44M señala el escepticismo de los inversores sobre esa conversión, amplificando la sensibilidad a cada informe trimestral.

La estructura de la industria no está rota, pero está cambiando. La demanda de reemplazo es el motor de beneficios, mientras que OEM tiende a tener márgenes más bajos pero es importante para mostrar tecnología—especialmente para neumáticos calificados para vehículos eléctricos y de mayor diámetro. A medida que los competidores enfatizan los SKU premium y los ecosistemas de servicio, el poder de fijación de precios recae en las marcas que pueden demostrar un rendimiento y durabilidad medibles. Por el contrario, los segmentos de valor siguen saturados, con importaciones presionando el precio. Si las materias primas y el transporte se mantienen relativamente benignos frente a los picos de 2022, Goodyear puede aumentar los márgenes, pero cualquier aumento de las materias primas probaría rápidamente el delgado margen operativo.

Cómo eso juega en la valoración: una historia consistente de reparación de márgenes, mejora en la conversión de efectivo y menor apalancamiento neto podría reajustar el múltiplo más cerca de pares de calidad; una mejora de mezcla estancada o una nueva inflación de insumos anclaría la narrativa al riesgo del balance. Sin dividendos y con poco efectivo excedente, los accionistas están pagando por la ejecución en lugar de la ingeniería financiera. El camino hacia una mejor narrativa pasa por una disciplina de precios sostenida, una mayor participación de neumáticos premium/EV y un progreso demostrable en el capital de trabajo—resultados que harían que cada giro de EBITDA se sienta más duradero en un mercado final cíclico.

¿Qué podría suceder en tres años? (horizonte octubre 2025+3)

| Escenario | Narrativa |

|---|---|

| Mejor | Los costos de insumos se mantienen manejables, la mezcla se desplaza hacia productos premium y calificados para EV, y las acciones de costo se mantienen. La demanda de reemplazo se estabiliza, los contratos OEM enfatizan ajustes de mayor valor, y la conversión de efectivo mejora, permitiendo un desapalancamiento gradual. La historia gira de la supervivencia a la calidad de las ganancias, apoyando una narrativa de valoración más duradera. |

| Básico | La demanda del mercado final se mantiene irregular pero no colapsa. Los precios se mantienen en su mayoría, con promociones selectivas para defender la participación. Los márgenes suben por eficiencias, pero las restricciones del balance persisten, manteniendo la flexibilidad estratégica limitada. La percepción de capital mejora lentamente a medida que la ejecución se vuelve más consistente, aunque la volatilidad sigue siendo elevada. |

| Peor | Las materias primas y la logística se re-inflan mientras los volúmenes de reemplazo se debilitan y la mezcla OEM se inclina hacia programas de menor margen. La disciplina de precios se erosiona en medio de una fuerte competencia, la generación de efectivo se retrasa y el apalancamiento se convierte en la preocupación principal. La narrativa de capital se centra en la gestión de la liquidez y la opcionalidad de activos en lugar del crecimiento. |

Los escenarios proyectados se basan en tendencias actuales y pueden variar según las condiciones del mercado.

Factores más probables de influir en el precio de la acción

- Costos de materias primas y transporte (caucho natural, petroquímicos, logística) que impactan la trayectoria del margen bruto.

- Disciplina de precios y cambio de mezcla de productos hacia neumáticos premium y calificados para EV en canales de reemplazo.

- Conversión de efectivo y gestión del apalancamiento, incluyendo la intensidad del capital de trabajo y posibles acciones en la cartera de activos.

- Niveles de producción OEM y mezcla de modelos, especialmente ajustes de mayor diámetro que ofrecen mejores economías.

- Fluctuaciones de divisas en regiones clave que afectan los ingresos reportados y la rentabilidad.

- Dinámica competitiva de importaciones de menor precio y jugadores regionales que presionan volumen y precio.

Conclusión

El panorama a tres años de Goodyear es un equilibrio entre la reparación incremental de márgenes y el lastre del apalancamiento. Los números apuntan a un negocio que puede generar ganancias, pero con un margen operativo estrecho y una liquidez más ajustada, la ejecución tiene consecuencias desproporcionadas para el valor del capital. Las dinámicas del sector—demanda de reemplazo desigual, un entorno OEM lento y un cambio de mezcla hacia neumáticos de mayor diámetro y EV—crean espacio para la diferenciación si el precio, el rendimiento y el servicio se refuerzan mutuamente. Mientras tanto, el posicionamiento de los inversores (mayor interés corto) destaca el escepticismo de que la generación de efectivo mantendrá el ritmo de las ganancias. El camino hacia una mejor narrativa es directo, aunque no fácil: mantener el precio, mejorar la mezcla, reducir los costos estructurales y convertir más del EBITDA en efectivo suficiente para reducir la deuda. Observar los próximos 1–2 trimestres: resiliencia de precios en América del Norte; mezcla de reemplazo vs. OEM; dirección de materias primas y transporte; giros de capital de trabajo y estacionalidad del flujo de caja libre; y cualquier señal sobre simplificación de cartera o ritmo de desapalancamiento.

Este artículo no es un consejo de inversión. Invertir en acciones conlleva riesgos y debe realizar su propia investigación antes de tomar cualquier decisión financiera.