Goodyear Tire & Rubber betreedt de komende drie jaar met een uitdagendere opstelling: de aandelen zijn naar de onderkant van hun 52-weken bereik gezakt, aangezien de operationele marges dun blijven en de vrije kasstroom negatief is. Wat is er veranderd? Een combinatie van zachtere omzettrends jaar-op-jaar en verhoogde balansschuld, samen met een reset in prijszettingsvermogen na de post-pandemische piek in inputkosten. Waarom het veranderde: de vraag naar vervangingsbanden is ongelijk verdeeld over regio's, de autoproduktie is niet langer een rugwind, en dealers houden hun voorraden strakker, terwijl wisselkoersen en vrachtkosten zich van extreme niveaus hebben genormaliseerd. Waarom het belangrijk is: met een omzet van 18,49 miljard maar een totale schuld van 8,98 miljard, is de flexibiliteit in kapitaalallocatie beperkt, dus uitvoering op kosten, mix en kasconversie heeft een buitengewoon grote impact voor aandeelhouders. Sectorbreed navigeren wereldwijde bandenfabrikanten een verschuiving naar producten met grotere velgen en EV-classificatie, intense prijsconcurrentie in waardesegmenten en volatiele grondstoffen—factoren die zullen bepalen wie door de cyclus heen winstgevend is.

Belangrijkste punten per oktober 2025

- Omzet: afgelopen twaalf maanden op 18,49 miljard; kwartaalomzetgroei (jaar-op-jaar) op -2,30%, wat wijst op een afname van de vraag en/of prijsnormalisatie.

- Winst/Marges: winstmarge 2,32% en operationele marge 1,01%; EBITDA van 1,44 miljard benadrukt beperkte buffer om schommelingen in inputkosten op te vangen.

- Verdienvermogen: verwaterde EPS (ttm) 1,47 en ROE 8,99% geholpen door hefboomwerking; ROA 1,51% benadrukt de kapitaalintensiteit.

- Verkoop/Achterstand: orderachterstand niet bekendgemaakt; vervangingskanaal blijft de belangrijkste drijfveer, met OEM-volumes gevoelig voor modelmix en productieschema's.

- Balans en liquiditeit: totale schuld 8,98 miljard; current ratio 1,15; kas 785 miljoen; geleverde vrije kasstroom (ttm) -386,75 miljoen.

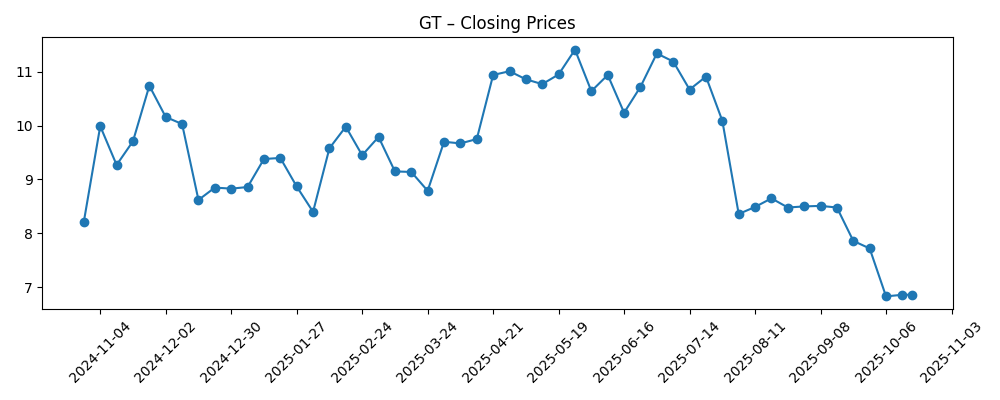

- Aandelenkoers en handel: 52-weeks hoog 12,03 versus 52-weeks laag 6,51; recente wekelijkse sluiting rond 6,86; 50-daagse/200-daagse voortschrijdende gemiddelden 8,05 en 9,54.

- Beleggerspositie: short interest 23,44 miljoen per 30/9/2025 (omhoog van 18,51 miljoen vorige maand), gelijk aan 10,69% van de vrije float; beta 1,28.

- Marktkapitalisatie: geïmpliceerde aandelenwaarde ligt in de lage enkelvoudige miljarden op basis van recente prijs en uitstaande aandelen (exacte cijfer fluctueert; hier niet bekendgemaakt).

- Dividend en beleid: geen huidig dividend (achterblijvende opbrengst 0,00%); laatste dividenddatum 2/3/2020; uitkeringsratio 0,00%.

- Kwalitatief: concurrentie-intensiteit blijft hoog in waardesegmenten; productmix verschuift naar grotere velgen en EV-gecertificeerde banden; wisselkoersen en grondstoffen blijven belangrijke externe variabelen.

Evolutie van de aandelenkoers – laatste 12 maanden

Opmerkelijke krantenkoppen

Opinie

De laatste run-rate vertelt een duidelijk verhaal: de omzet is jaar-op-jaar afgenomen en de marges blijven dun. Die combinatie, plus negatieve geleverde vrije kasstroom, verklaart waarom het aandeel naar het lagere eind van zijn bereik is gegaan, ondanks solide jaar-op-jaar winstgroei vanaf een zwakke basis. De kwaliteit van de winstverbetering is gemengd—de nettowinst profiteert van eerdere prijsacties en kostenbesparingen, maar de operationele marge van 1,01% laat weinig ruimte voor fouten. Bij banden kunnen kleine procentuele verschuivingen in inputkosten of mix de winstgevendheid beïnvloeden; met een winstmarge van 2,32% moeten incrementele winsten komen van kostenbeheersing, mix-upgrade en strakkere controle over werkkapitaal.

De hefboomwerking van de balans is de schommelende factor voor het aandelennarratief over de komende drie jaar. Totale schuld van 8,98 miljard en een current ratio van 1,15 beperken de opties en verhogen de lat voor eventuele groei- of herstructureringsinvesteringen. Kas van 785 miljoen biedt een buffer, maar met operationele kasstroom van 498 miljoen en negatieve geleverde vrije kasstroom moet de volgorde zijn: prijs/mix beschermen, structurele kosten verlagen en winst omzetten in kas. De stijging van de short interest naar 23,44 miljoen signaleert scepsis van beleggers over die omzetting, waardoor de gevoeligheid voor elk kwartaalresultaat toeneemt.

De structuur van de industrie is niet kapot, maar verandert wel. Vervangingsvraag is de winstmotor, terwijl OEM doorgaans lagere marges heeft maar belangrijk is voor technologische showcase—vooral voor EV-gecertificeerde en grotere velgen. Terwijl concurrenten de nadruk leggen op premium SKU's en service-ecosystemen, komt de prijszettingsmacht toe aan merken die meetbare prestaties en duurzaamheid kunnen aantonen. Omgekeerd blijven waardesegmenten druk bezet, met importen die de prijs onder druk zetten. Als grondstoffen en vracht relatief mild blijven ten opzichte van de pieken in 2022, kan Goodyear de marges verhogen, maar elke piek in grondstoffen zou snel de dunne operationele buffer testen.

Hoe dat meespeelt in de waardering: een consistent verhaal van margereparatie, verbeterde kasomzetting en lagere nettohefboomwerking zou de multiple dichter bij kwaliteitsgenoten kunnen brengen; een stagnerende mix-upgrade of hernieuwde inputinflatie zou het narratief verankeren aan balansrisico. Zonder dividend en beperkte overtollige kas betalen aandeelhouders voor uitvoering in plaats van financiële engineering. De weg naar een beter narratief loopt via voortdurende prijsdiscipline, een hoger aandeel premium/EV-banden en aantoonbare vooruitgang op werkkapitaal—uitkomsten die elke draai van EBITDA duurzamer zouden maken in een cyclische eindmarkt.

Wat kan er over drie jaar gebeuren? (horizon oktober 2025+3)

| Scenario | Narratief |

|---|---|

| Beste | Inputkosten blijven beheersbaar, de mix verschuift naar premium en EV-gecertificeerde producten, en kostenmaatregelen blijven effectief. Vervangingsvraag stabiliseert, OEM-contracten leggen de nadruk op hogere-waarde toepassingen, en kasomzetting verbetert, waardoor geleidelijke schuldafbouw mogelijk wordt. Het verhaal verschuift van overleven naar kwaliteit van de winst, wat een duurzamer waarderingsverhaal ondersteunt. |

| Basis | De vraag in de eindmarkt blijft wisselvallig maar stort niet in. Prijzen blijven grotendeels behouden, met selectieve promoties om marktaandeel te verdedigen. Marges stijgen door efficiënties, maar balansbeperkingen blijven bestaan, waardoor strategische flexibiliteit beperkt blijft. De perceptie van aandelen verbetert langzaam naarmate de uitvoering consistenter wordt, hoewel de volatiliteit hoog blijft. |

| Slechter | Grondstoffen en logistiek stijgen opnieuw terwijl vervangingsvolumes afnemen en de OEM-mix verschuift naar programma's met lagere marges. Prijsdiscipline verslechtert te midden van zware concurrentie, kasgeneratie blijft achter, en hefboomwerking wordt de kernzorg. Het aandelennarratief richt zich op liquiditeitsbeheer en activakeuzes in plaats van groei. |

Verwachte scenario's zijn gebaseerd op huidige trends en kunnen variëren afhankelijk van marktomstandigheden.

Factoren die waarschijnlijk de aandelenkoers beïnvloeden

- Grondstof- en vrachtkosten (natuurrubber, petrochemicaliën, logistiek) die de koers van de brutomarge beïnvloeden.

- Prijsdiscipline en productmixverschuiving naar premium en EV-gecertificeerde banden in vervangingskanalen.

- Kasomzetting en hefboombeheer, inclusief werkkapitaalintensiteit en mogelijke acties in de activaportefeuille.

- OEM-productieniveaus en modelmix, vooral grotere velgen die betere economische voordelen bieden.

- Wisselkoersschommelingen in belangrijke regio's die de gerapporteerde omzet en winstgevendheid beïnvloeden.

- Concurrentiedynamiek van goedkopere importen en regionale spelers die volume en prijs onder druk zetten.

Conclusie

Goodyear's driejarige opzet is een balans tussen incrementele margereparatie en de last van hefboomwerking. De cijfers wijzen op een bedrijf dat kan verdienen, maar met een smalle operationele buffer en strakkere liquiditeit heeft uitvoering buitensporige gevolgen voor de aandelenwaarde. Sector dynamiek—ongelijke vervangingsvraag, een traag OEM-achtergrond, en een mixverschuiving naar grotere velgen en EV-banden—creëren ruimte voor differentiatie als prijs, prestaties en service elkaar versterken. Ondertussen benadrukt de beleggerspositie (hogere short interest) scepsis dat kasgeneratie gelijke tred zal houden met de winst. De weg naar een beter narratief is eenvoudig, maar niet gemakkelijk: prijs vasthouden, mix upgraden, structurele kosten verlagen en meer van EBITDA omzetten in kas die voldoende is om de schuld af te lossen. Let op de komende 1–2 kwartalen: prijsresistentie in Noord-Amerika; vervanging versus OEM-mix; richting van grondstoffen en vracht; omloopsnelheid van werkkapitaal en seizoensgebondenheid van vrije kasstroom; en eventuele signalen over portefeuillesimplificatie of schuldafbouwtempo.

Dit artikel is geen beleggingsadvies. Beleggen in aandelen brengt risico's met zich mee en u dient uw eigen onderzoek te doen voordat u financiële beslissingen neemt.